- Характеристика счета

- Аналитический анализ

- Нормативное регулирование

- Счет 68 – распространенные проводки в бухгалтерском учете

- Субсчета 68 счёта «Расчёты по налогам и сборам»

- Типовые проводки

- Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

- Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

- Добавить комментарий Отменить ответ

- Порядок ведения записей по 68 позиции

- Ключевые операции по НДС

- Базовые бухгалтерские проводки

- Субсчета 68 счета

Российское налоговое законодательство, а также региональное и муниципальное законодательство предусматривают обязанность хозяйствующих субъектов исчислять ряд обязательных платежей в свои бюджеты.

С помощью налогового регистра хозяйствующий субъект определяет налоговую базу по конкретному налогу и самостоятельно рассчитывает обязательные платежи за указанный период. Понесенные налоги также должны быть отражены в бухгалтерском деле.

Согласно плану счетов, для этой цели используется счет 68. На этом счете отражается конкретная сумма налога и указание налогового обязательства в виде перечисления в бюджет. Именно здесь обнаруживается появление недоимки или переплаты по ней или переплаты по налогу.

На этом же счете отражаются обязательства органа как налогового органа. по налогу на прибыль, подоходному налогу или НДС физических лиц.

Счет 68 в балансе показывается в разделе 5 как краткосрочное обязательство и в разделе 2 как краткосрочное требование при наличии кредитового сальдо. Таким образом, положение баланса счета определяет, является ли счет активным или пассивным.

В рядах это выглядит следующим образом.

- Строка 1230 как часть требования (если есть излишний налог); и

- строка 1450, в составе прочих обязательств, если предусмотрен отложенный налог.

- Строка 1520 как обязательство по сумме неуплаченного налога, уплата которого еще не произведена.

Внимание! На этом же счете может быть отражен бюджет для сбора и уплаты назначенных штрафов, а также бюджет и организационные механизмы для штрафов за несвоевременную уплату налогов.

Характеристика счета

Планом счетов предусмотрено, что счет 68 предназначен для обобщения информации о бюджетах по различным налоговым платежам. Тот же нормативный закон определяет, куда включается этот счет — в актив или в пассивный элемент. Он считается активным и пассивным счетом.

Счет может иметь дебетовое и кредитовое сальдо одновременно.

Аналитический анализ

Сверка перекрестных расчетов с бюджетом осуществляется отдельно по каждому конкретному виду платежа, поэтому для разделения информации по каждому виду налога используется разбивка счета 68 (кроме того, при расчете платежей по отношению к доходам учитывается уровень бюджета). Тип произведенного платежа (например, доставка/транспортировка, штрафы/штрафы) ;

Нормативное регулирование

использование счета 68 для отображения информации о взаиморасчетах с бюджетами разных уровней по уплаченным налогам и сборам, в соответствии с действующим планом счетов бухгалтерского учета, утвержденным приказом Министерства финансов от 31 октября 2000 г. N 94. и другие законодательные акты.

Счет 68 – распространенные проводки в бухгалтерском учете

- Работает.

Дт70 Кт68. 01 — Удержание подоходного налога из заработной платы работников.

Дт99 Кт68. 04 — Налоговые вычеты из прибыли организации

Дт90. 03 Кт68. 02 — НДС к уплате с продаж в бюджет

Кт68, 51, 55 — Наличные или банковский перевод

Кт20. 23 Кт68 — Затраты основного или вспомогательного производства

Kt26 Kt68 — включая общие и административные расходы

Дт91. 02 Кт68 — отражены суммы по прочим расходам (например, расчеты по имуществу)

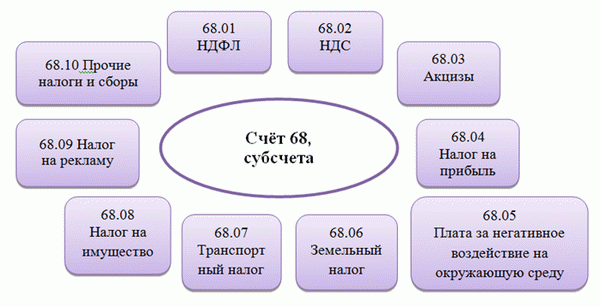

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета счета 68 используются для учета налогов и сборов, уплачиваемых компанией, в зависимости от выбранной сферы деятельности и налогового режима. Для каждого вида налога открывается отдельный субсчет.

На счете 68 также можно открыть дополнительные субсчета.

- 68. 11 — UTII,.

- 68. 12 — Упрощенное налогообложение,.

- 68. 13 — Коммерческий налог.

Типовые проводки

Основные бухгалтерские проводки по этому счету приведены в таблице ниже.

Получите бесплатный, простой и понятный учебник по 1С.

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Предположим, что по окончании «осеннего» месяца ООО бухгалтер взыскал с заработной платы работника НДФЛ в размере 107, 256 руб. Учредителю также были выплачены дивиденды, а налог составил 65, 123 руб.

Бухгалтерские проводки по накопленному НДФЛ на счете 68 :

| Билл Дт. | Учетная запись Qt. | Сумма взносов, руб. | Описание вкладов | Документация Документация. |

| 70 | 68. 01 | 107 256 | Подоходный налог с физических лиц на заработную плату | Расчет заработной платы |

| 75. 02 | 68.

01 |

65 123 | Удержание подоходного налога на дивиденды | Карточки уплаты подоходного налога с физических лиц, финансовые отчеты |

| 68. 01 | 51 | 107 256 | Подоходный налог с физических лиц на заработную плату, выплачиваемую в бюджет | Платежные инструкции. |

| 68. 01 | 51 | 65 123 | НДФЛ с дивидендов, перечисленных в бюджет | Платежные инструкции. |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Субсчет 68. 04. 01 используется для расчетов с бюджетом по налогу на прибыль; субсчет 68. 04. 02 используется для расчета налога.

Налог на прибыль рассчитывается нарастающим итогом, с учетом хода отчетных периодов: кварталов, месяцев 06 и 09, и итога налогового периода — календарного года.

По итогам отчетного периода, допустим, в квартале ООО «Весна» получило прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтер ООО «Весна». сделала следующую запись на субсчете 68.04 «Налог на прибыль».

| Билл Дт. | Учетная запись Qt. | Сумма взносов, руб. | Описание вкладов | Документация Документация. |

| 99 | 68. 04. 02 | 310 000 | Рассчитанная сумма подоходного налога | Расчет выписки |

68.

|

51 | 310 000 | Сумма налога, перечисленная в бюджет | Платежные инструкции. |

Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы написать комментарий.

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются данные обратной связи.

Порядок ведения записей по 68 позиции

Все организации, независимо от структуры собственности, обязаны выполнять свои обязательства, полностью и своевременно уплачивая налоги и сборы в государственный бюджет.

Прежде чем обсуждать работу счета 68, отметим, что налоги — это юридически определенные средства, которые должны быть выплачены государству. Эти обязательные платежи должны уплачивать как юридические, так и физические лица. Эти сборы могут поступать в федеральный, региональный и местный бюджеты.

В первом случае речь идет о подоходном налоге, акцизе и НДС.

Основная цель статьи 68 — показать суммы, накопленные и выплаченные в Казначейство. Расчет и выплата последних регулируется основными фискальными документами государства. Задача бухгалтерии — зафиксировать соответствующие обязательства, которые должны быть выплачены в казну в будущем.

Поскольку природа этой статьи является одновременно активной и пассивной, на конец отчетного периода счет может иметь как дебетовое, так и кредитовое сальдо.

На дебетовой стороне показана сумма средств, доступных для погашения долга. На кредитной стороне можно увидеть сумму задолженности по НДС, образовавшуюся в соответствии с выставленными счетами-фактурами.

Счета классифицируются в зависимости от типа требуемого платежа.

Ключевые операции по НДС

При общении с деловым партнером. При отгрузке товаров или покупке услуг компании сталкиваются с порядком уплаты НДС. При этом в качестве основных задач данного платежа бухгалтеры выделяют следующие

- Накопление суммы указанного вида обязательного платежа, и

- подготовка проводок, относящихся к предварительным платежам по НДС, и

- Скидки; и

- корректировка суммы обязательства по данному виду платежа; и

- возмещение сумм, выплаченных из государственного бюджета; и

- перевод средств по договоренностям, основанным на предполагаемых платежах в пользу государства.

Базовые бухгалтерские проводки

При подготовке журнальных записей по указанным статьям составляются следующие стандартные бухгалтерские проводки

Субсчета 68 счета

Как правило, 68 субсчетов счета распределяются следующим образом