- Какие документы могут потребовать инспекторы

- Срок представления документов по требованию налоговой

- Что будет, если не отправить ответ?

- Что будет, если запрошенных документов нет?

- В каких случаях налоговые органы вправе требовать пояснений?

- Как подготовить ответ на требование налоговой?

- Пояснения к декларации по НДС.

- Пояснения к декларации по налогу на прибыль

- Пояснения по налогу на имущество

- Пояснения по 6-НДФЛ и 2-НДФЛ

- Что вы узнаете

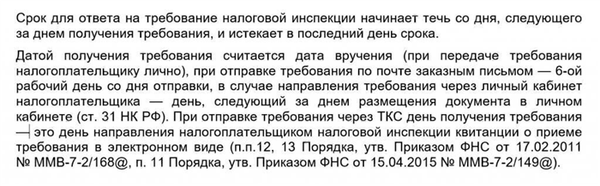

- Как налоговая направляет требования

- Способы отправки

- Форма и формат требования

- Когда и что налоговая может запрашивать

- При камеральной налоговой проверке (КНП)

- При выездной налоговой проверке (ВНП)

- Вне рамок проверок

- Представление пояснений при выявлении ошибок и противоречий

- Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

- Ситуация.

- Представление пояснений при проведении выездной налоговой проверки

Налоговые инспекторы, осуществляющие мероприятия по налоговому надзору, имеют право запрашивать документацию как у проверяемой организации, так и у ее контрагента. По мнению инспектора, информация может быть запрошена и у третьих лиц, которые располагают необходимой информацией.

Таким образом, налоговый инспектор проверяет полноту и правильность начисления и уплаты налогов, следит за реальностью и экономической целесообразностью сделок и анализирует возможность получения налогоплательщиками необоснованных налоговых выгод.

Важно!

Форма заявления составляется по установленному формату (Приложение № 17 Приказа Федеральной налоговой службы № ММВ-7-2/628@ от 11 июля 2018 года), в котором определено, какие документы налогоплательщику необходимо представить и почему.

Какие документы могут потребовать инспекторы

В Налоговом кодексе не определены виды документов, которые проверяющие могут требовать от налогоплательщиков. Положения Кодекса содержат лишь расплывчатые формулировки, такие как «документы, относящиеся к конкретной сделке» или «документы, необходимые для проведения аудита». Поэтому аудиторы сами решают, какие документы запрашивать в каждом конкретном случае.

Например, офисный аудит декларации по НДС с заявлением о возмещении обычно требует предъявления счетов-фактур и другой документации для обоснования вычета.

При проведении аудита на месте может потребоваться любая документация в пределах проверяемого периода и налоговых лимитов, включая бухгалтерские записи, первичные документы (счета-фактуры, договоры, счета, банковские выписки) и т.д.

Если налогового инспектора интересует информация о контрагенте (взаимозачете) или конкретной сделке, он может запросить контракты с конкретной организацией и любые дополнительные контракты, счета-фактуры, сертификаты, транспортные накладные, таможенные декларации, счета-фактуры и т.д. по этой организации. .

Срок представления документов по требованию налоговой

Если организации необходимо представить документы инспектору в рамках аудита или документацию по конкретной сделке, срок отправки ответа составляет 10 дней.

Компания должна отправить документ с реквизитами контрагента или уведомить компанию о его отсутствии в течение пяти дней.

Обратите внимание, что .

Что будет, если не отправить ответ?

У законопослушной компании, к которой обратился аудитор, есть только три варианта действий

- Им говорят, что у них нет всех необходимых документов.

- Предоставьте запрашиваемую информацию и

- попросите отсрочку.

Невыполнение требования аудитора влечет за собой штраф в соответствии со статьей 126 Налогового кодекса. Пункт 1 данной статьи применяется к предприятиям, не представившим информацию в срок (200 рублей за каждый недостающий документ), а пункт 2 применяется в случае непредставления информации налогоплательщиком. Вторая статья применяется, если налогоплательщик не исполняет требование УФНС в отношении конкретной сделки или контрагента (10 000 рублей).

Обратите внимание, что .

Пункт 2 статьи 126 Налогового кодекса никогда не определяет ответственность налогоплательщика в зависимости от того, подавал или не подавал он те или иные документы. Поэтому даже непредставление одного документа из запрашиваемого списка дает право налоговым органам наложить штраф в полном размере.

Руководителям компаний также могут грозить административные штрафы (до 500 рублей). Санкции обычно накладываются на главу органа. Однако если компанию возглавляет бухгалтер и в его должностной инструкции четко прописано, что он отвечает за непредставление информации в налоговые органы, то штраф, скорее всего, заплатит сотрудник (Постановление ВАС РФ от 09.

03. 2017 № 78-AD17-8).

Что будет, если запрошенных документов нет?

Поэтому очень важно иметь дело с налоговыми органами. Но что делать, если компания должна иметь запрашиваемую документацию? Такие безответственные налогоплательщики, скорее всего, будут подвергаться выборочным проверкам.

А если документы потеряны, уничтожены до истечения запланированного срока хранения или вообще не изготовлены, компанию ждут серьезные неприятности.

В каких случаях налоговые органы вправе требовать пояснений?

Право на запрос объяснений или дополнительной документации прямо относится к полномочиям налоговых органов. Однако в тех случаях, когда требование налоговых органов о предоставлении документации является законным, оно четко ограничено законом. К ним относятся.

- В ходе проверки возникли вопросы. Сюда относится большинство эпизодов, когда Федеральная налоговая служба требует от предпринимателя определенных документов или пояснений. Налоговые проверки (как выездные, так и внутренние) часто требуют уточнения конкретных эпизодов деятельности предпринимателя. Например, условия, на которых проводились операции, и правильно ли были рассчитаны налоговые платежи. Кроме того, от компаний, которые в течение определенного периода времени сдавали отчетность с убытками, очень часто требуют объяснить, что они воспользовались налоговыми льготами, несмотря на то, что получили возмещение НДС и т.д.

- Ошибки обнаруживаются при проверке налоговых деклараций. Обнаружение неточностей в налоговой декларации или расхождений между различными документами не означает автоматического наложения штрафа или доначисления налога. Во многих случаях налоговый инспектор сначала попытается определить причину ошибки и поможет компании исправить обнаруженные неточности (если они не являются серьезными или преднамеренными). В таких случаях налоговый аудитор может запросить дополнительную документацию для уточнения информации, оспариваемой в бухгалтерских документах, или для объяснения причин отражения в отчетности определенных статей.

- Компания проверяет контрагента, с которым работает налоговый аудитор, — зачастую запрашивая пояснения не только у юридического лица, проверяемого налоговым аудитором, но и у всех, кто работал с ними в отчетном периоде и кого ФНС считает подозрительными. Транзакции. Для того чтобы определить, например, был ли договор законным или правильно ли уплачен налог, налоговые органы могут запросить документы или объяснения у всех сторон сделки. Эти запросы также совершенно законны и правомерны.

- Некоторые операции вызвали сомнения у налоговых аудиторов — мониторинг деятельности налогоплательщиков может осуществляться вне рамок конкретной проверки. Например, регулярно отслеживаются потенциально рискованные операции. Это особенно актуально, если одной из сторон сделки является юридическое лицо, известное тем, что в прошлом совершало определенные нарушения налогового законодательства. Если операция кажется подозрительной, налоговые органы имеют право потребовать объяснений от заинтересованного лица и должны предоставить необходимую информацию.

Давайте поговорим о том, в каких случаях требование о предоставлении объяснений или документации может быть неправомерным. Во-первых, это касается тех случаев, когда нарушается вид такого запроса со стороны налоговых органов. Закон разрешает налогоплательщику отправить запрос либо по электронной почте, либо обычным письмом, и здесь налогоплательщик ничем не отличается от других.

Однако каждый запрос должен быть составлен по определенному образцу и должен содержать информацию о документе или объяснении, которые необходимо представить. (Сектор федерального налогового управления). Кроме того, вы должны убедиться, что запрос направлен именно вам (с правильно указанными названиями юридических лиц и другой информацией).

Другой случай, когда один из запросов о предоставлении пояснений может быть незаконным, — это когда налоговые органы запрашивают документы или информацию о служебной проверке, когда срок ее проведения уже истек. Как вы знаете, офисные проверки могут занимать до трех месяцев (или продлеваться по специальному заказу). Если чек является старым запросом на выписку, который уже был исполнен или срок его исполнения истек, такие запросы считаются незаконными и могут быть затронуты в соответствии с установленными процедурами.

Как подготовить ответ на требование налоговой?

Если вы обращаетесь в налоговые органы за дополнительной документацией или разъяснениями и запрос кажется вам законным, вы должны ответить на него как можно скорее* — закон отводит на это до пяти рабочих дней. в зависимости от того, что требует ФНС, ответ может включать описание этого эпизода или того эпизода, конкретные событие и т.д., а также любые дополнительные документы, подтверждающие событие. В некоторых случаях налоговый орган может позвонить налогоплательщику напрямую для предоставления объяснений — это также прямо относится к претензии

В большинстве случаев объяснение налоговым органам готовится в форме открытого письма. Содержание письма зависит от причины запроса. Если он связан с ошибкой в налоговой декларации, вы должны либо исправить ошибку и подать исправленную декларацию, либо написать, что повторная проверка не выявила ошибок и что налоговая декларация составлена правильно.

Если вам необходимо объяснить использование налоговых кредитов, вычетов и т.д., вы должны предоставить доказательства того, что вы имеете право на эти льготы. В случае сомнительных сделок вам нужно будет предоставить как можно больше доказательств того, что сделка состоялась на указанных вами условиях. К ним относятся основные бухгалтерские документы и отчеты.

Затем документы могут быть отправлены в Федеральное налоговое управление заказным письмом, курьером, лично или в электронном виде через аккаунт налогоплательщика. Во избежание проблем и ошибок при подготовке ответов на запросы налоговых органов рекомендуется обращаться за юридической помощью. Компетентный налоговый юрист может проанализировать законность запроса и помочь составить ответ, который устранит двусмысленности и возможные недоразумения.

В результате спорная ситуация разрешается быстро и эффективно. Однако при подготовке налоговых деклараций и проведении аудита целесообразно воспользоваться услугами юриста, чтобы свести к минимуму необходимость в разъяснениях и подготовке дополнительной документации.

Заключение.

Нередко возникают ситуации, когда налоговые органы требуют разъяснений по конкретному делу, сделке или налоговому кредиту. Обычно это стандартная ситуация, и налогоплательщик должен подготовить ответ и отправить его в Федеральное налоговое управление. Чтобы свести к минимуму возможные неприятные последствия, рекомендуется воспользоваться услугами адвоката.

Пояснения к декларации по НДС.

Особенностью пояснительного текста по НДС является то, что на него нужно ответить в электронном виде в заявлении (пп. 4 п. 3 ст. 88 НК РФ); составить электронное пояснение к декларации по НДС в специальном формате. Готовые формулировки можно использовать в ответе из приведенного ниже образца.

Пояснения к декларации по налогу на прибыль

Инспекторов будут интересовать убытки по счету. Они также сравнят информацию в декларации о подоходном налоге с декларацией по НДС, счетами, банковскими выписками и другими документами. Информация часто не сопоставима, но безопаснее соблюдать требования, чтобы избежать штрафов.

Пояснения по налогу на имущество

ФНС сравнивает декларации по налогу на имущество с декларациями по налогу на прибыль, балансовыми отчетами и другими отчетами. Эксперты проверяют внезапные изменения в льготах и остаточной стоимости. Если претензия получена, проверьте счет и при необходимости подайте исправленный возврат. Если ошибок нет, введите объяснение.

Пояснения по 6-НДФЛ и 2-НДФЛ

Инспектор будет проверять 6-НДФЛ при контрольном соотношении. Инспекторы также проверяют декларации 6-НДФЛ и 2-НДФЛ, используя данные из декларации по страховым взносам. Если они обнаружат несоответствия, то попросят разъяснений или объяснений.

Что вы узнаете

Как налоговая направляет требования

Способы отправки

Налоговые органы могут подавать запросы несколькими способами

- В электронном виде через TCS. Пользователи службы онлайн отчетности обычно получают запросы таким образом

- в электронном виде через личный кабинет на сайте ФНС. На практике налоговые органы редко направляют требования через личные кабинеты, но они имеют на это право. Поэтому, если вы подключили личный кабинет корпоративного налогоплательщика или индивидуального предпринимателя, не забудьте войти в систему и проверить входящие документы.

- В бумажном виде заказным письмом на официальный адрес компании или юридический адрес индивидуального предпринимателя.

- В бумажном виде, подписанная непосредственно представителем организации или ИП. Таким образом, требования предоставляются во время проверки на месте, если инспектор находится на той же территории.

Если вы обязаны представлять декларацию в электронном виде (платите НДС или нанимаете более 10 сотрудников), налоговый орган должен направить требование только в электронном виде: по ТКС или через персональный компьютер. Если вы не обязаны, налоговые органы могут направить вам запрос другим способом. Например, отправьте его по почте, не дублируя в TCS.

Если вы забудете или проигнорируете бумажную форму заявления, на вас будет наложен штраф.

Налоговые органы не имеют права запрашивать документы по письму или телефону. Если вы получили такое требование, можете смело игнорировать его.

Форма и формат требования

Запрос налогового органа считается законным.

. если она составлена по утвержденной форме и содержит необходимую информацию:

- Статья налогового законодательства, в соответствии с которой подается запрос; и

- крайний срок, к которому запрос должен быть выполнен; и

- детали запрашиваемого документа (операции), или конкретные ошибки или расхождения, отмеченные в выписке; и

- сведения об организации (индивидуальном предпринимателе), запрашивающей документы; и

- налоговая мера, в отношении которой запрашивается документ. Пример: «Выборочная проверка НДС за первый квартал 2022 года».

Когда и что налоговая может запрашивать

При камеральной налоговой проверке (КНП)

Может запросить: документацию, пояснения или исправления к отчету (отчет о разъяснениях). Причины необходимости подачи налоговой декларации четко определены в налоговом законодательстве, и налоговые органы имеют право запрашивать различный перечень документов по каждой причине.

Какие документы (пояснения) и когда налоговые органы имеют право запросить у ЦИТа

| Статус. | Что может потребовать ФНС? | Статья 88 КТПД, п. |

|---|---|---|

| Они подали налоговую декларацию, которая уменьшила сумму налога к уплате | Рисунок. | 3 |

| ‘Ущербные’ налоговые декларации | Рисунок. | 3 |

| Они отдали DIF освобожденную сумму или заплатили меньший счет | Документы, подтверждающие право на освобождение и снижение страховых взносов | 8.6 |

| Налоговая инспекция выявила ошибки, расхождения или несоответствия в налоговой декларации | Уточнение или исправление отчета | 3 |

| Налоговая служба выявила несоответствия в декларациях по НДС и расхождения с контрагентами | Документы, относящиеся к сомнительным операциям (например, счета-фактуры, первичные документы) | 8.1 |

| Налог, заявленный к возмещению по декларациям по НДС | Документация, подтверждающая налоговые льготы (например, квитанция к счету-фактуре) | 8 |

| Заявление на освобождение от уплаты налогов | Документы, подтверждающие право на получение налоговых кредитов | 6 |

| Подача налоговой декларации без необходимых подтверждающих документов | Отсутствие подтверждающей документации (например, подтверждение нулевой ставки НДС) | 7 |

| Измененная налоговая декларация, возвращаемая через два года, уменьшающая налог или увеличивающая сумму убытка | Документы, подтверждающие утрату (например, первичные документы, документы налогового учета) | 8.3 |

| Представление деклараций по налогу на добычу полезных ископаемых, водному и земельному налогам | Документы — основа для расчета налога | 9 |

Все возможные основания для предъявления претензий по КПН перечислены в статье 88 НК РФ, и налоговые органы не могут превышать этот лимит.

Например, в случае первичного заявления о «потере» может быть запрошено только объяснение, но не документы, подтверждающие потерю. Аналогично, если есть расхождение между данными в выписке по УСН и выписке по расчетному счету: налоговый орган имеет право запросить объяснение, но не может требовать документацию (например, КУДР не может быть запрошен как часть объяснения). ).

Период, в течение которого может быть запрошена документация: период, в течение которого составляется отчет. Исключение: если вычеты по НДС перенесены с более раннего периода, может потребоваться дополнительная документация, даже за пределами проверяемого периода.

Срок подачи заявления: в течение трех месяцев после подачи налоговой декларации (обычный период применения налога на прибыль). Если налоговые органы принимают решение о продлении проверки или проведении дополнительных проверочных мероприятий, срок подачи запроса также продлевается.

При выездной налоговой проверке (ВНП)

Что может быть запрошено: все документы, прямо или косвенно связанные с исчислением и уплатой проверяемых налогов и взносов, включая бухгалтерские записи и кадровые документы.

Период, за который могут быть запрошены документы: период проверки, указанный в решении о проведении ЭЭО. Максимум — три календарных года до года принятия решения; если решение будет принято в 2022 году, документация может быть запрошена за период 2019-2021 гг.

Срок подачи заявления: в сроки, установленные TSI. Не более 6 месяцев с даты принятия решения о проведении аудита. Если проверка продлевается, срок подачи заявления также продлевается; в течение периода приостановки CJEU налоговые органы не имеют права запрашивать документацию.

Вне рамок проверок

Что может быть запрошено:.

Документы, касающиеся взаимозачета (ст. 93.1, п. 1 Налогового кодекса). Могут быть запрошены документы, относящиеся к вашему прямому контрагенту или контрагенту в проверяемой «цепочке» НДС.

Запрос о представлении документов в рамках встречного контроля должен быть направлен налоговым органом. Это требование должно сопровождаться поручением на получение документов из инспекции, в которой зарегистрирован проверяемый контрагент. Если запрос исходит непосредственно от другой инспекции, он является незаконным, и вы не обязаны его выполнять.

В какой период времени вы можете запросить документы: в любой период времени.

Срок выдачи запроса: если встреча происходит, то в границах КНП или ВНП контрагента, в противном случае лимит отсутствует.

Представление пояснений при выявлении ошибок и противоречий

После получения уведомления о том, что в представленном отчете обнаружена ошибка (несоответствие, расхождение), организация может соответственно представить уточненную налоговую декларацию, в которой выявленные несоответствия и расхождения удалены или представлено объяснение. Поскольку Налоговый кодекс не определяет формат пояснений, организация вправе использовать формат, рекомендованный Федеральной налоговой службой (см., например, Приложение № 3 Письма Федеральной налоговой службы № ЕД-4-15/5752). Налоговое управление 7 апреля 2015 года) или любую другую форму объяснения.

Объяснение может быть подкреплено выписками из бухгалтерских и налоговых регистров и другими подтверждающими документами.

На практике налоговые органы часто требуют объяснений даже при отсутствии расхождений или несоответствий, например, расхождений между данными финансовой отчетности и декларации по налогу на прибыль. В данном случае требование налоговых органов является незаконным, поскольку финансовая отчетность содержит бухгалтерскую информацию, подготовленную в соответствии с соответствующими правовыми нормами. Налоговые декларации содержат информацию налогового учета, которая отличается от информации бухгалтерского учета, что не является противоречием.

Налогоплательщики имеют право отказаться от исполнения незаконных действий и требований налоговых органов (ст. 21. 1.

11 НК РФ). Поэтому первое, что необходимо сделать при получении таких претензий, — убедиться, что они соответствуют действующему законодательству. Ситуации, когда налоговый орган явно превысил свои полномочия по истребованию объяснений, и организация считает нецелесообразным выполнять эти требования, будут рассматриваться в следующих обстоятельствах.

Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

Пояснение, представленное на этих основаниях, должно обосновывать изменение соответствующего показателя налоговой декларации или обосновывать размер убытка. В случае представления уточненной налоговой декларации по истечении двух лет с даты представления первоначальной налоговой декларации налоговые органы вправе запросить первичные и иные документы, подтверждающие изменения соответствующих показателей налоговой декларации, а также подробные данные налогового учета. Показатели формировались до и после изменения (ст.

88-8.3 НК РФ).

Однако при проведении налоговой проверки декларации, в которой признан убыток, налоговые органы часто требуют полный перечень информации о текущей деятельности организации в дополнение к установленным обоснованиям. В качестве примера рассмотрим следующую ситуацию.

Ситуация.

Организация подала декларацию по налогу на прибыль, в которой заявлен убыток. В связи с этим налоговый инспектор направляет уведомление с просьбой предоставить пояснения по поводу запрашиваемой суммы убытка. Согласно уведомлению с требованием предоставить пояснения от налогоплательщика, налоговый инспектор в течение пяти дней с даты получения уведомления запрашивает следующую информацию

1) письменное объяснение причины потери; и

2) список требований и задолженностей, включая номер НДС налогоплательщика, со ссылкой на сумму и название компании

3) анализ доходов, включая внереализационные доходы, отраженные в декларации о доходах, а также указание стоимости проданных товаров и доходов по видам

4) Подробный анализ всех затрат, включая косвенные и неоперационные расходы. Это должно включать все элементы документации, подтверждающие эти затраты.

5) Копия учетной политики организации.

В этом уведомлении организация была предупреждена об ответственности по пункту 1 статьи 19.4 Закона об административных правонарушениях.1 Статья 19.4 Закона об административных правонарушениях применяется в случаях нарушения законного распоряжения или требования должностного лица органа, осуществляющего государственный надзор (контроль), а также в случаях вмешательства в выполнение служебных обязанностей этого должностного лица.

После того, как запрос на проведение налоговой проверки был признан необоснованным и незаконным, организация подала жалобу в вышестоящие налоговые органы. При этом налогоплательщик ссылался на следующие причины. Налоговый орган не имеет права по своему усмотрению определять форму объяснения, поскольку норма статьи 31(1)(iv) Налогового кодекса (право требовать объяснения от налогоплательщика) не предусматривает обязанности налогоплательщика предоставлять объяснение налоговому органу только в письменной форме.

Пока законодатель не определит конкретную форму объяснения, налогоплательщик может давать письменные и устные объяснения по своему усмотрению. Требования, содержащиеся в перечне запрашиваемой информации, призваны обязать налогоплательщиков предоставлять налоговым органам подробную информацию. С другой стороны, в силу № АС-4-2/15309@ от 13 сентября 2012 года, как указано в пункте 4 письма ФНС РФ, налоговые органы не вправе требовать от налогоплательщика подробную информацию (различные расчеты и пояснения).

Налоговые органы не имеют права требовать отчета о причинах убытка. В связи с этим организация подала ходатайство об отмене уведомления в налоговые органы.

Высший налоговый орган решил отменить уведомление после того, как установил, что требования налогоплательщика были обоснованными. Так, в своем решении он отметил, что в ходе налоговой проверки налоговые органы не имеют права запрашивать у налогоплательщика дополнительную информацию или документы (статья 88, пункт 7 Налогового кодекса). Кроме того, он обратил внимание на то, что данная административная ответственность связана с неявкой в налоговые органы, а не с отказом от дачи объяснений.

Представление пояснений при проведении выездной налоговой проверки

Несмотря на то, что Налоговый кодекс не предусматривает обязанности представлять пояснения в ходе выездных налоговых проверок, в Письме № ЕД-4-2/16015 от 13 августа 2014 года Федеральная налоговая служба рекомендовала территориальным налоговым органам не упускать из виду право запрашивать пояснения в ходе выездных налоговых проверок. В частности, автор письма заявил о необходимости получения от налогоплательщика пояснений по фактам, обнаруженным в ходе выездной налоговой проверки (до ее завершения), которые свидетельствуют о совершении налогового правонарушения серьезного характера. Федеральное налоговое управление считает, что эти разъяснения помогут заранее определить позицию налогоплательщика в отношении предстоящего эпизода проверки.

Это поможет разрешить некоторые споры (конфликты), возникающие в ходе проверок между налоговыми органами и проверяемыми организациями, еще до разработки Закона о налоговом аудите, и сократить количество будущих неправомерных претензий аудиторов и судебных разбирательств. В письме также говорится, что требование налогоплательщиков предоставить письменные объяснения является правомерным.