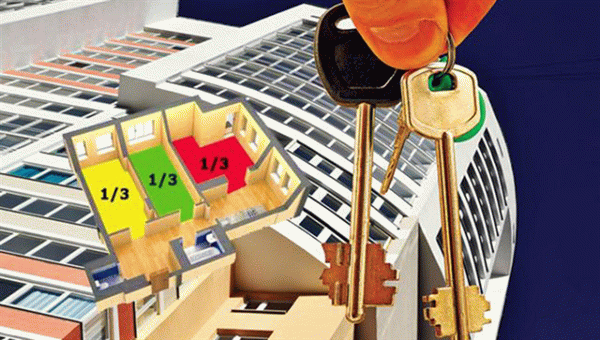

- Может ли залогом выступать доля имущества

- Требования к заемщику и имуществу

- Как оформить кредит под залог доли в квартире

- Необходимые документы

- Кредит под залог доли земельного участка и дома

- Кредит под залог долевой собственности: от чего зависит сумма

- Особенности кредитования

- Отзывы

- Наши партнеры

- Как получить деньги уже сегодня

- Нашу компетенцию подтверждают сертификаты авторитетных партнеров

- Эти статьи помогут ответить на ваши вопросы

- Ответы на частые вопросы

- Подойдет только выделенная долевая собственность

- Дополнительные трудности: несовершеннолетние дети, долги за ЖКХ, плохая кредитная история

- Важные нюансы: дополнительные затраты, оценка стоимости доли, ограничения

- Как получить кредит под долевую собственность: шаги и необходимые документы

Этот тип подходит только для кредитования друзей и родственников на небольшие суммы. Он является самым простым, и заемщику достаточно написать расписку о получении займа.

В нем указаны имена заемщика и кредитора, сумма займа и срок погашения. Если долг подлежит выплате в рассрочку, можно составить график платежей. Не забудьте указать дату и место рождения должника.

Это поможет, если деньги не будут возвращены и вам придется обращаться в суд за исполнительным листом. В последнем случае необходимо указать место рождения ответчика. Без этой информации вы не сможете получить ордер на исполнение.

Вы также должны предоставить паспортные данные и адрес человека, которому вы одалживаете деньги.

Сумма кредита указывается цифрами и буквами. В конце текста расписки указывается дата подписания, подпись и ее расшифровка в виде имени или инициалов и фамилии.

Паспортные данные и предварительный или полный адрес регистрации необходимы, так как квитанции выдаются на бумаге, а подписи не могут быть проверены как личные. Иногда даже графический опыт не помогает. В таких случаях документ не может быть принят в качестве доказательства в суде.

Однако многие люди считают, что квитанции — это просто листы бумаги, которые ничего не значат. На самом деле это не так. Квитанции являются важными документами.

Имеет смысл ратифицировать его, чтобы придать ему большую юридическую значимость. Процедура недорогая и защищает интересы кредиторов от недобросовестных должников. Однако стоит отметить, что, согласно судебной практике, вернуть деньги по распискам очень сложно.

Во многих случаях он рассматривается только как документ, подтверждающий денежный перевод. Поэтому необходимо с большой ответственностью подойти к составлению текста доказательства и уточнить все вышеупомянутые положения.

Нотариусы рекомендуют использовать расписки только в том случае, если сумма задолженности относительно невелика.

В квитанции не могут быть указаны штрафы или условия погашения. Эти детали изложены в соглашении об обязательствах.

Эксперты советуют выплачивать деньги банковским переводом, а не наличными. Подтверждение сделки может служить доказательством в суде.

Воспользуйтесь нашей системой гарантированного кредитования с бесплатной проверкой кредитоспособности!

Может ли залогом выступать доля имущества

Да, многие банки предлагают кредиты под залог доли в собственности. Часть объекта рассматривается как полное право собственности. Однако эти кредиты имеют свои особенности.

Ранее банки считали акции в собственности неликвидными. Когда они были переданы кредитным учреждениям, их было трудно продать. Сегодня на такие обеспеченные кредиты можно получить одобрение банка. Однако следует отметить следующие моменты

- Обязательное наличие распределенной доли. Это подтверждается документально. При неразделенной доле трудно определить, какая часть принадлежит гражданину, что делает продажу очень сложной.

- Собственность должна быть приватизирована. Доли в государственной собственности не могут быть заложены в качестве залога.

Чтобы узнать, является ли часть, принадлежащая заемщику, самостоятельной собственностью, обратитесь в Федеральный регистр. Другие сведения о недвижимости можно получить из номера земельного кадастра с помощью онлайн-сервиса.

Если имущество находится в совместной собственности, согласие другого супруга должно быть получено в письменной форме у нотариуса.

Требования к заемщику и имуществу

Чтобы получить одобрение банка, недвижимость и человек должны соответствовать определенным критериям. Требования к заемщикам следующие.

- Возраст от 18 до 65 лет.

- Хорошая кредитная история.

- Хороший кредитный рейтинг.

- Заемщик должен быть владельцем залоговых акций. Этот факт должен быть подтвержден соответствующей документацией.

- Ни один другой собственник не должен иметь претензий на заложенное имущество.

Банки могут потребовать от клиентов застраховать свою жизнь и само имущество.

К имуществу также применяются определенные требования.

- Имущество не может выступать в качестве залога по другим кредитам. Если недвижимость была ранее заложена для получения кредита, она должна быть полностью погашена.

- Имущество свободно от обременений или других обременений.

- Недвижимость ликвидна и пригодна для проживания.

Также было отмечено, что собственность должна быть приватизирована с рассредоточенным акционерным капиталом.

Как оформить кредит под залог доли в квартире

Следует понимать, что у каждого кредитного учреждения могут быть свои требования к заемщикам. Не всегда необходимо предоставлять справку о доходах. Вы также можете не требовать поручителя. Сотрудники банка лично посетят залоговое имущество для оценки стоимости доли.

Необходимые документы

Для получения кредита наличными под залог доли в квартире необходимо собрать следующие документы

- Оценка стоимости имущества.

- Паспорт с проставленной на нем печатью сертификата акций.

- Дополнительные документы для подтверждения личности. Достаточно водительского удостоверения, паспорта и т.д.

- Заявление о том, что заемщик является собственником недвижимости. полученное в БТИ.

- Выписка из ЕГРН.

- Извлечение информации обо всех зарегистрированных в квартире лицах.

- Согласие других собственников. Требуется письменное разрешение.

Обратите внимание, что может потребоваться другая документация. Это следует уточнить при обращении в банк.

Кредит под залог доли земельного участка и дома

Часть земли может быть использована в качестве обеспечения кредита. Если на территории находится дом, вы также будете являться стороной договора аренды. Это не относится к случаям, когда здание находится в собственности другого лица.

Для получения кредита под залог собственного капитала дома, находящегося в частной собственности, участок и дом должны соответствовать следующим условиям

- Недвижимость должна быть зарегистрирована и находиться на участке.

- Зоны имеют четко определенные границы. Информация отображается в Земельном кадастре и на планах участков.

- Дома пригодны для проживания.

- Участки не являются частью природоохранной зоны.

- Споров и претензий со стороны соседей по поводу границ участка нет.

- Недвижимость находится в жилом районе и на участке с хорошо развитой инфраструктурой.

Кредит под залог долевой собственности: от чего зависит сумма

Банк учитывает ряд факторов при установлении лимитов при подаче заявки на кредит. Между ними:.

- Тип кредита. Целевые и нецелевые. В первом случае порог выше, но необходимо предоставить доказательства того, что средства были потрачены на цели, указанные в контракте.

- Размер доли. Банки с большей вероятностью одобрят сделки с более чем равными долями собственности. Заемщики могут оставить за собой 1/2 или 2/3 собственности.

- Техническое состояние объекта недвижимости. Недвижимость должна быть оснащена гидравликой, электричеством и канализацией.

- Местонахождение имущества. Чем ближе недвижимость к центру города, тем больше вероятность того, что банк одобрит ее и увеличит денежные ограничения. Будут развиваться дополнительные преимущества, появятся инфраструктура и удобные транспортные взаимосвязи.

Особенности кредитования

- Кредиты накладывают ограничения на имущество. Клиенты могут жить в квартире, но не могут ее продавать, обменивать, дарить или закладывать.

- Кредиты предоставляются на срок до семи лет.

- Удобный онлайн-калькулятор позволяет рассчитать ежемесячные выплаты с учетом срока и суммы.

- Кредит можно погасить досрочно без штрафов и комиссий.

- В качестве залога может быть использовано коллективное жилье, построенное после 1960 года и не подлежащее сносу или реконструкции.

- Для подачи заявления необходимы паспорт владельца и СНИЛС.

- Специалисты рассматривают заявления не позднее чем в течение трех дней.

Чтобы подать заявку на кредит, заполните онлайн-заявку на нашем сайте, в интернет-банке, мобильном приложении или посетите магазин «Локо-Банка». Для получения консультации свяжитесь с одним из наших специалистов удобным для вас способом.

Отзывы

Наши партнеры

Как получить деньги уже сегодня

Нашу компетенцию подтверждают сертификаты авторитетных партнеров

Кредиты — период продажи — выкуп — рефинансирование — Кредиты — период продажи — выкуп — рефинансирование

МОСИНВЕСТФИНАНС — более простой кредит — 2 документа — более выгодные условия — МОСИНВЕСТФИНАНС — более простой кредит — 2 документа — более выгодные условия

Эти статьи помогут ответить на ваши вопросы

Ответы на частые вопросы

Да. Чтобы подать заявку на новый кредит, вам нужен открытый контракт и точная сумма, необходимая для погашения существующего долга.

Во время консультации вы получаете точную информацию об особенностях и нюансах предстоящей сделки. Затем мы согласовываем условия и условия, которые вас интересуют, закрываем предыдущий кредит и переоформляем кредит.

- Получить выгодные условия — более низкие процентные ставки и длительные периоды времени, и

- консолидировать неработающие кредиты, и

- пополнить свои финансы или получить дополнительные деньги для удовлетворения своих потребностей.

Классические кредиты и ипотечные договоры (ипотека по договору), официально зарегистрированные в Росреестре.

Чтобы подать заявку на получение кредита, вы должны предоставить следующее

- паспорт гражданина, которому принадлежит залог, и

- Документы, подтверждающие право собственности на недвижимость.

В зависимости от выбора кредитора, кредиты предоставляются на срок от одного месяца до 25 лет.

Время, необходимое для рассмотрения и одобрения заявки, зависит от выбранного кредитора.

- В среднем банки могут проверить заявку и личность заемщика за срок от одного дня до двух недель. Заявки, поданные с помощью кредитного брокера, проходят процесс рассмотрения быстрее и

- инвесторов, что занимает один рабочий день с момента получения заявления на рассмотрение.

В некоторых случаях авансовые платежи могут производиться в период регистрации утвержденного договора в органах ЗАГСа.

Подойдет только выделенная долевая собственность

На самом деле банк не хочет рисковать. Если вы не сможете погасить кредит, подорвав весь отсек, банк может продать недвижимость, чтобы покрыть убытки. Не все акции могут это сделать.

Акции должны быть распределены. Это означает, что вам необходимо иметь в собственности еще одну целую комнату или несколько комнат. Владельцы комнат в коммунальных квартирах чаще одобряют тех, кто владеет половиной квартиры, но не более определенных независимых комнат, чем другие комнаты.

В первом случае помещение может быть отчуждено без согласия других жильцов. Это может быть использовано в качестве гарантии по кредиту, хотя и не в приоритетном порядке. Во-вторых, все сделки требуют согласия совладельцев, а в случае с банками это лишний вес, если собственный капитал переходит к ним в счет долга.

Кредиторы редко принимают неделимые доли в качестве гарантии.

Заказав выписку, вы узнаете, сколько вам принадлежит.

Дополнительные трудности: несовершеннолетние дети, долги за ЖКХ, плохая кредитная история

Если в квартире, в которой вы имеете долю, зарегистрирован несовершеннолетний, вам не требуется согласие органов комиссии. Однако это усложняет последующую продажу доли из банка, в чем в таких случаях часто отказывают.

Даже если вы являетесь родителем, вы не можете использовать долю несовершеннолетнего в качестве гарантии; вы можете использовать ее только в качестве гарантии доли несовершеннолетнего. В этом случае вам необходимо разрешение Комиссии, которое она, скорее всего, вам не даст. Банки также требуют, чтобы заемщик и владелец были одним и тем же лицом.

Вы также должны быть ценным клиентом для банка (узнайте, имеете ли вы право на получение кредита). Банки не хотят удерживать вашу собственность. В их интересах, чтобы вы погасили весь кредит с процентами.

Поэтому, если вы получаете кредит, они будут смотреть, есть ли у вас постоянная работа, нет ли у вас коммунальных платежей и насколько хорошо вы погашали кредит в прошлом.

Важные нюансы: дополнительные затраты, оценка стоимости доли, ограничения

Вам необходимо будет застраховать имущество, которое вы установили в качестве гарантии. Стоимость страховки может быть включена в кредит. В некоторых случаях банк попросит вас создать собственное обеспечение. Вы можете взять кредит и без страховки, но процентная ставка будет выше, и вы будете платить больше.

Имейте в виду, что специалисты банковского дела оценят ваш капитал гораздо ниже его рыночной стоимости. Во-первых, потому что это не целая квартира, а во-вторых, банки всегда будут давать кредит меньше, чем стоимость гарантии. Могут существовать дополнительные коэффициенты, снижающие сумму кредита.

Лучше нанять независимого оценщика, чтобы убедиться, что стоимость капитала по крайней мере близка к рыночной. Однако максимум можно получить 50%.

Пока долг не будет погашен, вы не можете делать с кредитным активом следующее

- Продать, или

- для осуществления сделки по отчуждению собственного капитала; и

- Давать взаймы без согласия кредитора.

Как получить кредит под долевую собственность: шаги и необходимые документы

Вам необходимо взять с собой следующее

- Ваш паспорт, паспорт

- справка о доходах (2-НДФЛ или эквивалент), справка о доходах (2-НДФЛ или эквивалент), документ

- копия вашей трудовой книжки; и

- выписка из Единого государственного реестра юридических лиц или иной документ, подтверждающий право собственности на долю в квартире. Выписки можно получить в кратчайшие сроки в службе ЕГРН. Регистр.

- Документы, на основании которых заемщик приобретает право собственности на соответствующие акции (например, договор дарения, договор купли-продажи, завещание и т.д.).

Сначала обратитесь в банк. Вам придется подождать несколько дней, пока банк рассмотрит документы и примет решение. В случае одобрения вам будет предложено подписать договор (кредитный и ипотечный), и кредит будет выдан в тот же день.

На что обратить внимание в выписке из Единого государственного реестра юридических лиц