- Территориальный коэффициент

- Бонус-малус или КБМ

- Ограничивающий коэффициент

- Дополнительные коэффициенты расчета ОСАГО

- Как рассчитывается стоимость полиса

- Формула расчета

- Порядок применения коэффициента «бонус-малус»

- Как купить полис ОСАГО

- От чего зависит примерная стоимость ОСАГО

- Как узнать, сколько стоит страховка на машину

- Базовый тариф и поправочные коэффициенты

- Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

- Как самому рассчитать стоимость ОСАГО?

- Как пользоваться онлайн калькулятором Авто-Услуга?

- Какие факторы еще влияют на стоимость автострахования?

- Преимущества оформления ОСАГО на сайте РСА

- Экономия при покупке

- Отсутствие комиссий и скрытых платежей

- Сохранение КБМ и скидок

- Какие документы нужны для оформления?

- Часто задаваемые вопросы

- Информация

- Компьютер CMTPL

Конечно, вас также интересует верхний предел. Это связано с тем, что верхний предел является отправной точкой для расчета страховой компанией страховой премии. Однако, по мнению законодателя, она должна находиться где-то в середине коридора.

Чтобы узнать, сколько именно берет ваша компания, зайдите на сайт компании, перейдите на вкладку «индивидуальный клиент» и выполните поиск «ОСАГО» или «расчет страховки». Предположительно, это приведет вас к таблице базовых тарифов страховой компании. Таким образом, вы получите первый фактор расчета — TB.

Территориальный коэффициент

Второй фактор — CT — это территория. Каждой территории России присваивается коэффициент в соответствии с интенсивностью движения и аварийностью на этой территории. Чем выше количество аварий в регионе, тем выше значение территориального коэффициента.

Согласно Закону о страховании автогражданской ответственности, тариф определяется по месту регистрации транспортного средства в регистрационной карточке транспортного средства или в паспорте владельца транспортного средства. При расчете страховых взносов в мегаполисах суммы значительно выше в зависимости от КТ.

Бонус-малус или КБМ

Следующий фактор называется «бонус малус» или ИМТ. Этот коэффициент рассчитывается в зависимости от количества страховых случаев, произошедших в предыдущие годы, что изменяет размер премии. Другими словами, чем больше страховых случаев получает водитель, тем выше значение этой величины.

Претензии — это компенсация ущерба, причиненного в результате несчастного случая, выплачиваемая страховой компанией застрахованному лицу. Больше аварий — больше претензий — дороже страховка. Этот принцип используется для расчета величины общей стоимости полиса.

Поэтому, снижая ставки, страховщики поощряют водителей ездить аккуратно и без аварий.

Максимальное значение бонусного счетчика — 1, минимальное — 0,5. Когда водитель заключает договор впервые, ему присваивается максимальный коэффициент 1. Кроме того, за каждый год безаварийного вождения индекс AMI уменьшается на 0,05, постепенно достигая 0,5.

Здесь часто можно найти страховые компании. Это завышает параметры при расчете цены страхования гражданской ответственности. Например, при безаварийном стаже вождения 10 лет водители находят цену 0,75 вместо 0,5.

Информацию можно найти на сайте «Рами»: перейти на вкладку ОСАГО → Рассчитать стоимость ОСАГО → Проверить КБМ. Согласитесь на обработку ваших персональных данных и нажмите ‘OK’, чтобы ввести свои данные. Если вы обнаружили несоответствие между вашими тарифами и вашей историей без аварий, обратитесь к страховщику с просьбой пересчитать эту цифру.

Ограничивающий коэффициент

Четвертый коэффициент — это причина нокаута; есть только две точки и два возможных значения: первое — стоимость автомобиля, которым вы управляете, и второе — стоимость автомобиля, которым вы управляете. Их стоимость зависит от того, скольким людям вы разрешаете управлять своим автомобилем. Если вы едете один или с ограниченным числом людей, то первая ставка является единой.

Если количество людей, допущенных к управлению обычным автомобилем, не ограничено, то коэффициент увеличивается с 0. 87 до 1. 87.

Это коэффициент полиса ОСАГО, который рассчитывается как максимальный процент. Это значение учитывается при расчете стоимости полиса ОСАГО, даже если у страхователя более высокий КБМ, даже если так случилось, что он много лет водит машину и имеет самый низкий КБМ.

Дополнительные коэффициенты расчета ОСАГО

Индекс AAC является пятым фактором. Он указывает на опыт и возраст водителя. Он рассчитывается по специальной таблице.

В вертикальных колонках указан возраст водителя, а в горизонтальных — стаж вождения: существует восемь возрастных категорий; на них разделен период с 16 до 57 лет. Также существует восемь групп по продолжительности водительского стажа: от 0 до 14 лет и более. На пересечении этих элементов появляются факторы.

Чем моложе возраст и короче стаж, тем больше коэффициент.

Шестой составляющей стоимости полиса ОСАГО является мощность двигателя КМ. Вот краткое описание — чем выше мощность, тем выше коэффициент. Коэффициенты сезонности (CS) варьируются от 0,5 до 1.

Он используется для расчета страхового покрытия для автомобилей, которые используются только в определенные сезоны. Сюда могут входить снегоходные машины, сельскохозяйственные машины и другие транспортные средства с особыми техническими характеристиками.

Очень часто водители пытаются снизить цену MTIX и применяют этот фактор при расчете. Это доказывает страховой компании, что вы будете ездить на своем автомобиле только на дачу. Для юридических лиц этот тариф не применяется, если застрахованное транспортное средство не имеет конкретного пункта назначения.

Вы должны быть застрахованы на обычный срок, т.е. на 12 месяцев. Физические лица могут применять ставки. Если стоимость полиса рассчитывается на основе сезонных тарифов, то конкретный период должен быть указан в бланке заявления на страхование.

Период страхования CP также не применяется при расчете стоимости обязательного автострахования TPL. Гражданская ответственность гарантируется:.

- Водители, которые недавно приобрели автомобиль и перевезли его к месту регистрации; и

- водители, временно использующие иностранное транспортное средство на территории Российской Федерации.

Еще одним фактором при расчете стоимости ОСАГО является возможность управления транспортным средством с прицепом. Возможность сделать это влияет на сумму. Этот коэффициент (Кпр) также применяется к специальным транспортным средствам. Она не учитывается при расчете цены стандартного полиса ОСАГО.

Коэффициент правонарушения — KH. премия в 1,5 раза выше. Применяется при серьезных нарушениях правил дорожного движения и страхования владельцем транспортного средства.

К основным правонарушениям относится введение страховщиков в заблуждение при расчете стоимости ОСАГО с целью снижения размера премии. Оно также включает любое действие, которое является причиной страхового случая или основанием для требования о возмещении. Учитывается только факт правонарушения — в случае одного или нескольких правонарушений коэффициент расчета одинаков — 1,5.

Во всех остальных случаях — один.

Полная формула расчета полиса ОСАГО выглядит следующим образом T = TB x KT x KBM x KVS x KO x KM x KS x KP x KN

Прежде чем обращаться к страховщику, рассчитайте стоимость полиса ОСАГО самостоятельно. Посетите веб-сайт страховщика и прочитайте отзывы. Он также может помочь автомобилистам, уже имеющим страховку, проверить правильность расчетов их страховщика. Используя приведенные нами формулы, самостоятельно рассчитать свой полис ОСАГО совсем не сложно.

Доверьте эту работу профессионалам. Ваш адвокат сделает это за установленную вами плату. Нет необходимости изучать закон, читать статьи или думать самостоятельно.

Как рассчитывается стоимость полиса

На окончательную цену полиса влияет ряд факторов, включая пол, возраст и историю вождения водителя. Процентные ставки и коридоры ключевых процентных ставок утверждаются Центральным банком Российской Федерации.

Формула расчета

Расходы на полное страхование ОСАГО = TB x KT x KBM x KC x KS x KM x KP, где:

- ТБ — основной фактор.

- KT — параметр, устанавливаемый в соответствии с зоной регистрации владельца.

- PBM — Отсутствует параметр несчастного случая или «бонус малус».

- DTC — Числовой индекс, учитывающий возраст и опыт водителя.

- QR — параметр ограничения водителя.

- KP — параметр, напрямую связанный с продолжительностью страхования автомобиля.

- KS — Коэффициент, формируемый периодом использования транспортного средства.

- KM — Индикатор, зависящий от мощности автомобиля.

ОСАГО Важным параметром, влияющим на конечную цену страховки, является базовая ставка. Страховщики сами выбирают процентную ставку, но в пределах, установленных Центральным банком России.

Порядок применения коэффициента «бонус-малус»

Бонусная ставка Марса (PBM) имеет следующий процесс подачи заявки

- Страховщики применяют данные о величине бонус-малус, предоставляемые системой АИС ОСАГО. Ставка страхового взноса рассчитывается на основе предыдущих периодов страхования.

- Если застрахованный не согласен с ценой бонусного mal slate, он может обратиться к страховщику. На основании заявления страхователя страховщик направляет запрос в РСА для проверки корректности соответствующей премии в системе АИС ОСАГО.

Как купить полис ОСАГО

В настоящее время он находится на странице, содержащей калькулятор для расчета и оформления полисов ОСАГО. Чтобы создать необходимую политику, выполните следующие действия.

- Введите номер государственного регистрационного знака. Если вы хотите рассчитать затраты без указания номера автомобиля, необходимо выбрать «Рассчитать без ввода номера». Однако можно запустить расчет полиса ОСАГО и без номера.

- Введите марку и модель автомобиля.

- Выберите год выпуска автомобиля, мощность (л.с.), место сортировки владельцев и дату вступления полиса в силу.

- Введите информацию о текущей политике (это необязательно).

- Нажмите значок «Далее».

Затем вам предлагается выбрать опцию «неограниченное количество водителей». Это означает, что ответственность всех водителей застрахована по договору. Если эта опция активирована, больше нет необходимости определять другие данные, кроме застрахованных водителей.

Если количество водителей ограничено, необходимо указать данные каждого водителя (имя, дата рождения, пол, порядок, выданное водительское удостоверение, даты водительского стажа).

Если владелец полиса управляет транспортным средством, необходимо выбрать «Водитель — владелец полиса». Первым проводником в этом случае является владелец полиса. Чтобы добавить проводника, нажмите кнопку «Добавить водителя». После введения информации — иконка «Рассчитать».

В этом разделе можно выбрать срок действия договора ОСАГО (3-12 месяцев). Дата начала срока действия контракта должна быть указана ранее, чем на следующий день после даты подачи заявки, но не позднее 60 дней. На этом этапе также необходимо определить цель, для которой будет использоваться транспортное средство.

После заполнения всех полей нажмите на значок «Далее», чтобы перейти к следующему шагу.

Если вы подтверждаете правильность предоставленной информации и даете согласие на обработку своих персональных данных, поставьте галочку и нажмите на значок «Запросить договор». Проверка информации может занять несколько минут.

Вам будет предложен выбор способов оплаты. После оплаты на указанный ранее адрес электронной почты будет отправлено письмо, содержащее электронный полис ОСАГО.

От чего зависит примерная стоимость ОСАГО

Стоимость ОСАГО состоит из базовой процентной ставки и процентной ставки, утвержденной Центральным банком Российской Федерации (ЦБ РФ).

Страховые взносы складываются из следующих факторов

- Базовая ставка (TB), которая определяется типом застрахованного транспортного средства. Для категории В базовая ставка составляет от 2224 до 5980 рублей.

- Вместимость автомобиля (км) . Чем мощнее автомобиль, тем выше надбавка и тем больше надбавка: для двигателей мощностью до 50 л.с. процент составляет 0,6; для автомобилей с двигателями мощностью свыше 150 л.с. процент составляет 1,6.

- Зона использования транспортных средств (АТА). Определяется по месту жительства владельца. Процентные показатели выше для жителей крупных городов из-за более высокого риска дорожно-транспортных происшествий. Например, процент составляет 1,8 в Байюнове и 1,56 для жителей Московской области.

- Возраст водителя и стаж вождения (DTA) . Чем меньше опыт и моложе водитель, тем выше ставка. Если страховка оформлена на двух или более лиц, один из которых моложе 21 года, освобождение рассчитывается исходя из доли молодых водителей.

- Число застрахованных (NI). Если полис содержит ограниченный список водителей, коэффициент равен 1; если полис неограничен, коэффициент равен 2,32.

- Несчастные случаи в период страхования (PBM или Bonus Malus). Чем меньше аварий было у водителя за последний год, тем ниже премия. Максимальная скидка на страхование, которую можно получить, используя коэффициент бонус-малус, составляет 50%.

- Период использования машины (COP). Этот фактор зависит от интенсивности использования автомобиля. При продолжительности 3 месяца в году ставка равна 0,5; при продолжительности более 10 месяцев в году ставка равна 1.

При расчете цены полиса страховщики не могут превышать лимиты, установленные Центральным банком РФ.

Для начинающих водителей страховщики применяют самую высокую ставку в соответствии с коэффициентом CVS (возраст и стаж водителя). Таким образом, для водителя в возрасте 16-21 года, включая других, со стажем вождения от 0 до 6 лет, коэффициент составит 2,27-1,62. Новички чаще попадают в аварии, потому что они безграничны, не уверены в себе на дороге и не умеют парковаться.

Чем опытнее водитель, тем дешевле будет страховка. Поэтому временные затраты становятся все менее затратными.

Как узнать, сколько стоит страховка на машину

Чтобы узнать стоимость ОСАГО для конкретного автомобиля на один год, нужно умножить ЦБ #6007-у на тип: t = tb x kt x kbm x kvs x km x ks.

Однако существует простой способ узнать сумму расходов по договору ОСАГО. Вы можете зайти на сайты различных страховых компаний и рассчитать цены на компьютере. Сравнив предложения от разных страховщиков, вы сможете выбрать наиболее выгодный вариант.

Проще воспользоваться централизованным сайтом «Автокод ОСАГО». Эта услуга предлагает покрытие ОСАГО для одного и того же транспортного средства и показывает стоимость у разных страховщиков, где вы можете купить страховку по самой выгодной цене.

Чтобы узнать стоимость страхования автомобиля, необходимо предпринять ряд шагов.

Введите данные о правительстве транспортного средства в соответствующее окно и нажмите кнопку Продолжить.

На следующей странице автоматически появятся сведения об автомобиле.

Введите данные водителя: имя, адрес регистрации, адрес электронной почты и номер телефона. Если в полис включен еще один водитель, нажмите на знак плюс в поле «Добавить водителя» и введите данные.

Введите данные владельца и запросите код по SMS.

Откроется страница с предложениями от различных страховщиков. Вам остается только выбрать наиболее выгодный вариант и купить страховку.

Приобретение страхового полиса занимает всего семь минут. Вы можете сэкономить до 3 000 рублей за счет разницы в цене.

После оплаты полис высылается вам по электронной почте и появляется в базах данных РАМИ и ГИБДД. Вы можете распечатать его или загрузить на свой мобильный телефон и взять с собой.

Вы должны продлить страховку ОСАГО как можно скорее после истечения срока действия полиса. Вождение с просроченным полисом влечет за собой штраф в размере 500 рублей.

Базовый тариф и поправочные коэффициенты

Базовая цена (БЦ) ОСАГО определяется государством и поэтому одинакова для всех страховых компаний в Российской Федерации, и метод расчета одинаков. Почему же стоимость варьируется от полиса к полису?

Вариации цен обусловлены минимальным и максимальным BT и применением поправочных коэффициентов.

Страховщики не могут завышать или занижать стоимость страховых полисов или предоставлять скидки при их выдаче. Выплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страхового случая. Помните об этом.

Чтобы рассчитать стоимость ОСАГО, не нужно проверять все детали. Просто закажите полис онлайн. Этот процесс занимает всего несколько минут, и ваш полис будет доставлен готовым в нужное вам время.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Самая низкая цена НДС для легковых автомобилей составляет 3432 рубля, а самая высокая — 4118 рублей.

Давайте посмотрим, как найти значения некоторых коэффициентов.

Таблица 1: Значения УВД в зависимости от возраста и опыта водителя

Таблица 2: Значения КМ в зависимости от мощности двигателя

| Мощность | Макс. 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | 150 и выше |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страхование может быть как ограниченным, так и неограниченным. В первом случае управлять автомобилем может только лицо, указанное в полисе; во втором случае управлять автомобилем может любой человек, имеющий водительское удостоверение.

Коэффициент для водителей с ограничениями равен 1, без ограничений — 1,8.

Значение регионального коэффициента зависит от региона, в котором зарегистрирован водитель, и составляет от 0. 6 до 2. 0.

Вариации связаны с количеством автомобилей, сложностью и интенсивностью движения в населенном пункте. Другими словами, чем больше автомобилей, тем выше вероятность аварии и тем выше стоимость КТ. Напротив, меньшее количество автомобилей сводит к минимуму возможность аварий.

В таких случаях значение KT будет ниже.

Районы с высоким уровнем КТ — это Москва, Екатеринбург, Якутск и другие крупные города. Средняя — для региональных городов и поселков. Низкий индекс — Хакасия и Калмыкия, Тыва, Чукотка и др.

Если ОТА создается на один год, коэффициент равен 1,0; если ОТА создается на три месяца, коэффициент снижается до 0,5.

Если у водителя нет серьезных нарушений, коэффициент равен 1; если у водителя есть нарушения, коэффициент равен — 1,5.

Редко применяется, но в основном относится к страхованию транзитных автомобилей.

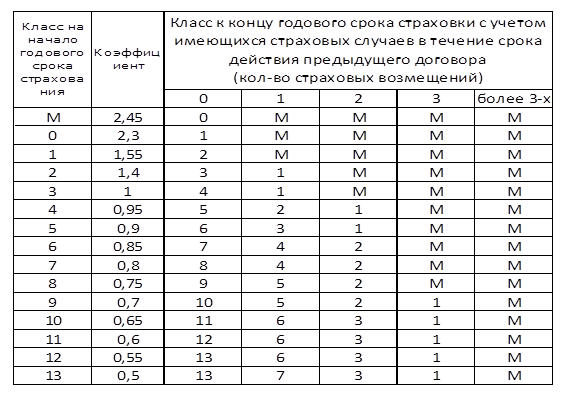

Бонус-малус может быть определен в соответствии с таблицей 3.

Таблица 3: Цены на бонус-мальс

Простота в использовании. Пример: согласно его предыдущей страховке, водитель имел третью категорию (BVM — 1. 0).

За год использования автомобиля он не нарушил ни одного правила, поэтому при расчете нового полиса его относят к четвертой категории, а КБМ снижают до 0. 95. Если полис выдается впервые, он уже оценивается по первой категории, и AMR увеличивается до 1,55.

Если полис оформляется впервые, расходы рассчитываются с класса 3, где EAP равен 1.

При таком количестве неоднозначных цифр вам может быть интересно, как самостоятельно рассчитать стоимость полиса ОСАГО. Это легко. См. пример ниже.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы избежать путаницы, мы покажем, как использовать программу для расчета стоимости полиса ОСАГО.

- Место регистрации.

- Кто является владельцем транспортного средства.

- Тип транспортного средства.

- Возраст и история вождения.

- Продолжительность эксплуатации и мощность двигателя.

- Ограничения по вождению и безаварийный водительский стаж.

Нажмите «Рассчитать», чтобы получить котировку премии по автострахованию.

Под колонкой для выбора типа транспортного средства есть индикатор, спрашивающий, используется ли прицеп. Индивидуальным клиентам не нужно страховать прицеп, если они страхуют легковой автомобиль.

Какие факторы еще влияют на стоимость автострахования?

Вы заметили, что все калькуляторы при расчете цены страхования ответственности выдают две суммы (минимальную и максимальную)? Это связано с введением «коридоров процентных ставок» для страховых компаний в 2014 году. Это разница между минимальным и максимальным НБ. Им было разрешено устанавливать стоимость полиса между этими значениями, чтобы снизить уровень убытков по претензиям.

Изначально разница составляла всего 5%, а цена полиса была единой для всей компании, поэтому разница была не очень заметна. Однако с 2015 года «ценовой коридор» увеличился до 20%, и начали проявляться различия в страховых взносах. Это связано с тем, что некоторые страховщики используют в своих расчетах минимальные значения BT, а другие — максимальные.

Вопросы? Позвоните нам! Ваш консультант может проинформировать вас о том, как рассчитать стоимость ОСАГО, как купить страховку на дом и многое другое.

Преимущества оформления ОСАГО на сайте РСА

Экономия при покупке

Стоимость ОСАГО сильно варьируется от компании к компании; следуя сайту РАМИ, вы можете сэкономить до 30% от стоимости вашего полиса.

Отсутствие комиссий и скрытых платежей

На сайте РАМИ предлагаются только MTL-контракты без дополнительных услуг.

Сохранение КБМ и скидок

Вы можете продлить свой контракт или подписать новый. Все скидки сохраняются.

Какие документы нужны для оформления?

Для создания полиса ОСАГО необходимо подготовить следующие документы.

- Паспорт застрахованного лица и паспорт владельца автомобиля. Чтобы получить более выгодное предложение, рекомендуется указать владельца транспортного средства в качестве страхователя.

- Регистрационный номер транспортного средства или свидетельство о регистрации транспортного средства. Если у вас нет цитаты из страховой компании, попробуйте назвать регистрационный номер автомобиля. То же самое относится и к противоположному случаю.

- Водительское удостоверение каждого водителя, который может управлять транспортным средством.

Часто задаваемые вопросы

С 1 сентября 2020 года вступил в силу закон о продлении базовой ставки для расчета стоимости полисов ОСАГО. На базовую ставку может влиять ряд факторов, которые варьируются от одного страховщика к другому. Базовая ставка варьируется от 2471 до 5436 рублей. Наш калькулятор сравнивает цены всех компаний и предоставляет все варианты.

Да, все полисы, оформленные через РАМИ, загружаются в базу данных АИС ОСАГО и заносятся в страховую историю каждого допущенного водителя. По этой базе данных ГИБДД проверяет надежность полисов ОСАГО.

После обработки информация о полисе отправляется на адрес электронной почты, указанный при подаче заявления. Эта информация также воспроизводится в SMS-сообщении.

Полисы могут быть выданы на один год. Если вам требуется полис ОСАГО на более короткий срок, рекомендуется обратиться непосредственно к своему страховщику.

После 22 августа 2021 года диагностическая карта больше не требуется. Однако она потребуется снова. В противном случае страховщики могут подать апелляцию в случае дорожно-транспортного происшествия.

Информация

- Компенсационные выплаты

- Европротокол

- Урегулирование убытков

- Независимая экспертиза

- Премиальные тарифы ОСАГО

- Расценки на услуги

- Время оказания услуги

- Связаться с

Компьютер CMTPL

- Калькулятор ОСАГО

- Калькулятор КАСКО

- Калькулятор HPAI

- Калькулятор налога на транспортное средство

- Калькулятор расхода топлива