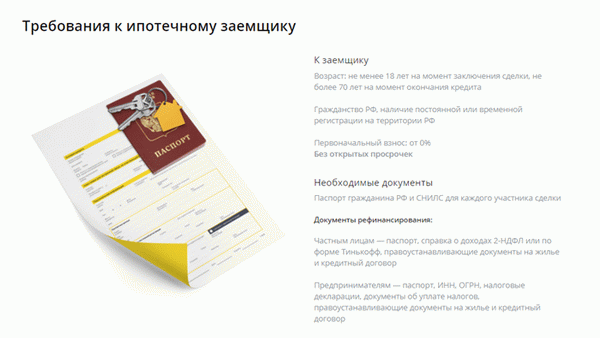

- Порядок оформления ипотеки без официального дохода

- Какие документы потребуются для оформления ипотечного кредита

- Как увеличить вероятность одобрения кредита, если нет официального дохода

- Как банки относятся к заемщикам без официального дохода

- В каком банке можно взять ипотеку без официального трудоустройства

- Банк Жилищного финансирования

- Напоследок

- Ипотека для неработающих – миф или реальность?

- Как оформить ипотеку без официального трудоустройства?

- Способ 2. Привлечение поручителей и созаемщиков

- Способ 3. Внесение первоначального платежа

- Способ 4. Предоставление имущественного залога

- Ипотека для студентов и пенсионеров

- Ипотека для молодой семьи без официального трудоустройства

- Можно ли взять ипотеку тем, кто только устроился на работу?

- Потребительский заем – лучшая альтернатива ипотечному кредитованию

- Минимальные требования к заемщикам

- Условия, на которых выдают ипотеку

- Как взять ипотеку без официальной работы

- Для студентов

- Ипотека для самозанятых граждан с пассивным доходом

- Ипотека для клиентов банка

- Потребительский кредит вместо ипотеки

- Гарантии, предоставляемые заемщиком банку

- Внесение первоначального взноса в рамках ипотеки по двум документам

- Материнский капитал

- Где можно оформить ипотечный кредит безработному

- Подтверждение платежеспособности без справки 2-НДФЛ

- Кому выдается ипотека без подтверждения доходов

- Как получить ипотеку без справок?

- Ипотека под залог недвижимости

- Ипотечный кредит по двум документам

- Способы получения ипотеки без официального трудоустройства

- Льготные программы

- Ипотечный кредит для молодой семьи

- Как повысить шансы на одобрение заявки

- Компиляция

- Варианты оформления ипотеки без официального трудоустройства

- Подтверждение дохода справкой по форме банка

- Ипотека по двум документам

- Подделка документов

- Альтернативные варианты

Банк, предоставляющий кредит, хочет гарантировать, что он будет возвращен. Ситуация упрощается при наличии жидкого залога. Если заемщик перестает вносить платежи, его имущество продается с аукциона.

Вырученные средства идут на покрытие долга. Если потребительский кредит предоставляется без обеспечения, то факультативная платежеспособность оценивается на основании сведений из 2-НДФЛ.

Важно: выписка содержит данные как о самом потенциальном заемщике, так и о его работодателе. Организации, финансируемые государством, предпочитают надежные компании без арбитража или взыскания долгов через судебных исполнителей.

В последнее десятилетие все больше россиян выбирают предпринимательство, самостоятельную работу и договоры аренды проектов. Эти способы заработка подходят для всех (бесплатные программы, возможность самостоятельно решать, как работать). Возможность получения справки о доходах отсутствует.

Значит ли это, что я должен навсегда забыть о своей ипотеке?

Нет, это не так. Банки постепенно осознают, что отказ от работы с предпринимателями, владельцами бизнеса и самозанятыми означает потерю важной части их прибыли. Все чаще наличие облигаций подтверждается не только справкой 2-НДФЛ, но и другими способами. К ним относятся следующие.

- Состояние текущего счета. Этот статус счета используется для учета заработной платы или дохода в связи с разрешенной законом деятельностью.

- Аренда недвижимости (квартиры, участки, коммерческая недвижимость), в сочетании с платежными поручениями, подтверждающими получение денег арендатором.

- Налоговые декларации. Выбор — для самостоятельной работы. Предпочтительный общий или упрощенный налоговый режим,.

- Справка с банковского бланка. Этот способ подтверждения дохода полезен для тех, кто работает в филиалах, расположенных на удаленных участках. Если бухгалтерия находится в другом городе или стране, зарплата должна быть напечатана на бланке работодателя или кредитора и заверена ответственным лицом.

- Если источником дохода является фондовый рынок, выписка с биржевого счета. Показывает имеющиеся ценные бумаги и полученные дивиденды.

Можно подать заявку на получение ипотечного кредита без официального трудоустройства. Банки предложат некоторую сумму на покупку квартиры, но часто нет доказательств платежеспособности. На практике это означает более высокие процентные ставки, меньшие суммы и более короткие периоды финансирования.

Исключение составляют существующие клиенты банковской структуры, держатели текущих или депозитных вкладов, те, кто может предоставить ликвидное обеспечение в дополнение к приобретаемой недвижимости, или те, кто может внести первоначальный взнос в размере не менее 50% от стоимости квартиры или жилья.

Порядок оформления ипотеки без официального дохода

Перед подачей заявки на получение ипотечного кредита рекомендуется проверить программу и кредитный рейтинг, предлагаемые банком. Не просто просматривайте сайты кредиторов. Может отсутствовать информация о том, можно ли получить ипотечный кредит без официального трудоустройства.

В лучшем случае заемщики приходят в выбранную ими банковскую структуру с полным пакетом имеющихся документов, включая свидетельство о праве собственности на недвижимость или интеллектуальную собственность.

В офисе уточнят порядок подачи заявления и полный перечень необходимых справок и документов, чтобы впоследствии не получить отказ по формальным основаниям. В целом, процесс подачи заявки на ипотеку у большинства кредиторов схож. Различия заключаются в деталях, таких как способ подачи заявления и тип страхования (индивидуальное или групповое).

Чтобы получить ипотечный кредит без официального трудоустройства, необходимо выполнить следующие шаги

- Выберите банк и кредитную программу. Просмотрите все доступные предложения самостоятельно. Обратитесь к профессиональному кредитному брокеру.

ВАЖНО!!! Многие мошенники действуют в этой сфере. Можно заплатить значительную сумму денег за услугу и ничего не получить.

Кроме того, заемщики должны соблюдать условия договора и не допускать просрочек, чтобы не потерять свое жилье.

Какие документы потребуются для оформления ипотечного кредита

Хотя ипотеку можно получить и без официального трудоустройства, личность заемщика подлежит тщательной и длительной проверке. Каждый банк устанавливает свои требования к набору документов. В целом, к этому стоит подготовиться.

- Гражданский паспорт, паспорт

- Заграничный паспорт с отметками о пересечении границы (при наличии), a

- водительское удостоверение, а если у вас есть автомобиль, то сертификат техосмотра, и

- Подтверждение дохода. Это могут быть выписки с расчетного счета и дебетовой карты, трудовые договоры или договоры аренды недвижимости.

- Свидетельство о браке (если применимо). Если существует брачный договор, определяющий право собственности на имущество, его следует предоставить в банк.

Если вы собираетесь заложить квартиру, дачу или банковскую недвижимость, вы должны

- Выписка из Единого государственного реестра юридических лиц. Стандартный срок действия — 30 дней. Не должна содержать залоговых обязательств, например, наложенных Федеральным бюро расследований или другими банками.

- Свидетельство о праве собственности, если таковое имеется. Хотя в настоящее время этот документ не опубликован в печати.

- Отчет оценщика. Рекомендуется обратиться в организацию, уполномоченную конкретным банком на проведение оценки. В противном случае документ может быть не принят к оценке.

- Земельная книга и технические паспорта или выписки из них, и

- Страховой полис. Во время кредитования залог гарантируется в пользу кредитора.

- Документы, подтверждающие переход права собственности на недвижимость. К ним относятся указ о приватизации, договор купли-продажи и договор дарения.

Такой же пакет документов предоставляется и на приобретаемый дом. Если кредит берет на себя созаемщик или поручитель, на него распространяются общие требования банка к документации.

Жена автоматически является созаемщиком, если российским законодательством или соответствующим брачным договором не предусмотрено иное.

Как увеличить вероятность одобрения кредита, если нет официального дохода

Немногие финансовые учреждения принимают ипотечные кредиты без официального трудоустройства. На это есть много причин. Считается, что независимая работа на дому не гарантирует стабильного дохода. Она также более подвижна для тех, кто не имеет трудового договора.

Всегда существует риск, что должники переедут в другой регион или страну, и банкам придется тратить время на продажу конфискованной недвижимости через суды или электронные аукционы, чтобы найти должников. Кроме того, стоимость недвижимости может значительно снизиться из-за колебаний рыночной конъюнктуры. Поэтому, если потенциальный заемщик нигде не указан в качестве работника, ему, скорее всего, будет отказано.

Шансы на одобрение заявки можно повысить, если

- Предоставление денежного залога, кроме приобретаемой квартиры или дома. Однако его оценка почти всегда будет ниже рыночной стоимости. Кроме того, банки устанавливают лимит в размере 65-70% от суммы, указанной в отчете, чтобы гарантировать риск.

- Соберите все имеющиеся документы, подтверждающие наличие регулярного и стабильного дохода. В случае банковских выписок, они должны быть заверены банком, предоставляющим услугу. В случае предоставления аренды, она должна быть одобрена налоговым инспектором. Проверка выплат подоходного налога 3-НДФЛ налоговая декларация — лучшее дополнение.

- Убедитесь в наличии необходимых средств для первоначального взноса. Лучше всего не ограничиваться минимальной суммой. Если заемщик официально не работает, банк может увеличить сумму авансового платежа на 50% и более.

- Согласитесь оформить страховку. Это обязательное страхование объекта покупки, а также страхование жизни/здоровья заемщика на весь период кредитования.

- Вы можете подать заявку в несколько банков одновременно. Важно помнить, что крупные банки тщательно и скрупулезно проверяют потенциальных заемщиков и поэтому чаще отказывают им.

Небольшие местные банки с большей вероятностью согласятся работать с незарегистрированными заемщиками. Однако не стоит полагаться на крупные кредиты или долгосрочные займы.

Как банки относятся к заемщикам без официального дохода

Могу ли я получить ипотечный кредит без официального трудоустройства . Да, при условии, что заемщик не имеет официального трудоустройства. Однако будьте готовы к тому, что требования будут намного строже стандартных.

Запись в трудовой книжке и справка 2-НДФЛ из банка — гарантия стабильности и серьезности клиента. Кредиторы ужесточают условия кредитования, если доход зачисляется на карту из неизвестного источника, если работодатель неизвестен или находится в другой стране.

Например, если заемщик является индивидуальным предпринимателем, Сбербанк

- повышает процентную ставку на один процентный пункт.

- препятствовать участию в различных акциях и специальных программах, например, для молодых семей.

- Увеличить первоначальный взнос с 15% до 50%, и

- Необходим созаемщик или поручитель со стабильным доходом.

Документы, предоставленные каждым потенциальным клиентом, рассматриваются индивидуально. Рассматриваются все значимые факторы, включая кредитную историю.

В каком банке можно взять ипотеку без официального трудоустройства

В каких банках я могу получить ипотечный кредит без процентов и государственного найма? Обратите внимание на следующие организации

Банк Жилищного финансирования

Мы рады видеть в наших офисах российских граждан, не имеющих текущих кредитных задолженностей. Средства предоставляются на следующих условиях

- Лимит — погашение в течение 30 лет до 20 миллионов рублей

- Процентная ставка — от 10,5% годовых

- Первоначальный взнос — от 20

- Отказ от договора в течение трех дней и

- Для одобрения заявления достаточно паспорта и второго документа.2- справки НДФЛ не требуются, но повышают вероятность одобрения.

Заявки подаются в электронном формате. На сайте есть кредитный калькулятор, показывающий ежемесячные платежи. Данные носят предварительный характер.

Московский кредитный банк не отказывается работать с предпринимателями, владельцами бизнеса и фрилансерами. Учитываются все виды доходов. Приобретенное имущество остается в качестве залога до полного погашения долга. Общие условия предоставления кредита следующие

- Лимит — до 100 млн рублей; и

- Максимальный срок погашения — 30 лет; и

- Процентная ставка — от 7,9% годовых; и

- Предпочтение — держателям зарплатных карт ГК «ИНГРАД» и покупателям недвижимости.

- Без платы за рассмотрение или выпуск. Досрочное погашение — с первого месяца без штрафа.

Заемщик должен жить и работать в Москве или Московской области.

Напоследок

Существует множество вариантов, как получить ипотечный кредит без участия госслужащего. Главное — заранее определить процедуру, перечень необходимых документов и проверить свою платежеспособность или предоставить банку ликвидную гарантию.

Ипотека для неработающих – миф или реальность?

Люди без трудового стажа часто задаются вопросом, могут ли они получить ипотечный кредит без официального трудоустройства.

Согласно банковским правилам, такие заемщики относятся к категории ненадежных (даже если они являются индивидуальными предпринимателями и имеют доход, превышающий требования финансового учреждения). Тем не менее, получить ипотечный кредит вполне реально, так как банки могут проводить встречи.

Возможность заключения договора значительно увеличивается.

- Отсутствие проблем с правоохранительными органами

- активное участие в социальной и общественной жизни; и

- престижную работу, и

- высшее образование, и

- частые поездки на фешенебельные курорты и в отличные санатории.

Как оформить ипотеку без официального трудоустройства?

Если вы не знаете, как взять ипотечный кредит для безработного или человека без официального трудоустройства, воспользуйтесь одним из следующих вариантов

Способ 2. Привлечение поручителей и созаемщиков

Пары, в которых муж или жена являются государственными служащими, имеют больше шансов получить кредит в банке.

Фактически, ипотечный кредит может быть оформлен на двух человек — работающего и неработающего, поскольку при составлении договора всегда учитывается доход супруга. Созаемщиком может быть также работающий по найму родственник или близкий друг заемщика.

Что касается поручителей, то здесь все немного сложнее. Учитывается также часть их дохода, но ее размер не может превышать 50% от общего дохода.

Также обратите внимание, что и заемщик, и поручитель должны соответствовать основным требованиям банка.

- Они не должны иметь судимости и

- проживать в том же месте, что и заемщик, и

- не находиться под следствием, и

- работать полный рабочий день, и

- Недвижимость,.

- Отсутствие иждивенцев, таких как несовершеннолетние дети, беременные жены или престарелые родители.

- Будьте готовы в любой момент предоставить справку о доходах.

Другим существенным элементом является заработная плата созаемщика. Этих денег должно хватить не только на его семью, но и на семью залогодержателя. В этом случае идеальным вариантом является одинокий человек без детей.

Созаемщиком должен быть только тот, кому вы действительно доверяете. К сожалению, в жизни часто возникают ситуации, когда недобросовестные созаемщики требуют компенсации за долги, которые они (предположительно) выплатили сами. Конечно, безработным или неофициально трудоустроенным домовладельцам трудно доказать обратное.

Способ 3. Внесение первоначального платежа

Если клиент решает взять ипотечный кредит заранее, он может рассчитывать на то, что банк признает его платежеспособность и не откажет ему в кредите.

Минимальный депозит составляет 20% от общей стоимости недвижимости. Однако существует негласное правило. Чем выше депозит, тем больше вероятность положительного исхода.

После достижения 75% никто не обращает внимания на официальное трудоустройство или другие показатели платежеспособности.

Способ 4. Предоставление имущественного залога

Еще одним убедительным свидетельством серьезных намерений заемщика является его готовность отказаться от ликвидных активов.

Это может быть следующим образом.

- Недвижимость, включая

- Частная и коммерческая недвижимость,.

- Транспортные средства; и

- различные ценные бумаги (акции, облигации, паи и т.д.); и

- гаражи; и

- Дорогая бытовая техника,.

- Сельскохозяйственные технологии

- Ювелирные изделия,.

- Драгоценные камни.

При ипотечном кредитовании сама квартира выступает в качестве залога и просто отбирается, если клиент не в состоянии выполнить обязательства.

Идеальная ипотека — это та, при которой общая стоимость залога равна сумме кредита.

Ипотека для студентов и пенсионеров

Оформление ипотеки для безработных студентов и людей пенсионного возраста имеет свои особенности, так как существуют специальные программы.

Студенты, являющиеся гражданами Российской Федерации и достигшие 21 года, могут взять кредит с отсрочкой платежей на время обучения. В этом случае гарантом часто выступают родители.

Как я могу подать заявку на получение кредита для пенсионеров? Применяются следующие условия

- Сумма выдается в рублях, а

- Процентная ставка начинается с 11% годовых, и

- Срок погашения кредита зависит от возраста заемщика, а не от 75 лет.

- Аннуитет должен быть достаточным для удовлетворения всех необходимых потребностей и ежемесячных выплат.

- Совершеннолетние дети заемщика (только если они платежеспособны) гарантируют погашение кредита.

Ни пенсионеры, ни безработные студенты не могут рассчитывать на самые выгодные условия кредитования. Чтобы гарантировать собственный финансовый риск, банки могут устанавливать более высокие процентные ставки и сокращать сроки кредитования.

Ипотека для молодой семьи без официального трудоустройства

Как молодым семьям получить ипотечный кредит без официального трудоустройства? Чтобы подать заявку на получение кредита, граждане этой категории должны присоединиться к одноименной схеме.

В этом случае они могут доказать свою платежеспособность следующими способами

- Заполнив форму подтверждения дохода по форме банка

- путем предоставления доказательств вашей платежеспособности, например, агентство по трудоустройству, выступающее в качестве гаранта; или

- Предоставление устных и письменных доказательств; и

- Открыв счет или дебетовую карту в банке и став постоянным клиентом (подходит для фрилансеров, акционеров, инвесторов и т.д.).

Можно ли взять ипотеку тем, кто только устроился на работу?

Выдают ли они кредит заемщикам, которые только что вступили в организацию? В большинстве случаев банки отказываются заключать такие соглашения. Это связано с тем, что срок работы на последней должности должен составлять шесть месяцев.

Исключение составляют следующие клиенты.

- У них есть постоянный трудовой договор, и

- долгое время работали на одном месте, сменили работу или перешли в другую отрасль.

Потребительский заем – лучшая альтернатива ипотечному кредитованию

Если ваш банк не предоставит вам ипотечный кредит без подтверждения дохода, воспользуйтесь альтернативным вариантом и возьмите потребительский кредит на покупку жилья. С этим связано гораздо меньше проблем.

Во-первых, вам не нужно предоставлять справку о доходах. Во-вторых, весь процесс происходит гораздо быстрее. Достаточно прийти в финансовое учреждение, предлагающее такую услугу, и заполнить соответствующие формы.

Это становится официальным юридическим документом, подтверждающим кредитные отношения между банком и заемщиком.

Форма будет содержать следующую информацию

- Условия кредитования

- период погашения, и

- сведения о любых задолженностях.

Теперь вы знаете, как получить ипотечный кредит, если вы работаете неофициально. Главное — реалистично оценить свои финансовые возможности и риски, связанные с этим процессом.

Минимальные требования к заемщикам

Даже минимальные требования, предъявляемые банковскими учреждениями к заемщикам, кажутся безработным россиянам непосильными.

Обычно банки предполагают, что потенциальные заемщики соответствуют критериям.

- 18 (21) — 65 (75): последняя цифра указывает на возраст гражданина на момент полного погашения кредита.

- российское гражданство и постоянная регистрация в Российской Федерации, и

- Опыт работы не менее одного года в течение последних пяти лет; и

- опыт работы на последнем месте работы не менее трех-шести месяцев.

Вопреки распространенному мнению, банки не пытаются отбирать квартиры или другие залоги у заемщиков, которые не в состоянии выплачивать кредиты.

В интересах финансового учреждения, чтобы заемщик получил большую сумму, которая погашается с процентами, расходами и страховкой. Это означает, что с точки зрения банков безработные, не имеющие официального трудоустройства, являются группой риска, и с ними не следует иметь дело.

Не случайно большинство банков установили оптимальный возрастной ценз для заемщиков в возрасте от 21 до 65 лет: граждане России в возрасте от 18 лет знают и могут обратиться в суд.

Однако на практике они часто остаются безработными и финансово зависят от родителей, в то время как 21-летние обычно работают. Россияне выходят на пенсию в возрасте 63-65 лет, хотя их средний размер не так велик.

Условия, на которых выдают ипотеку

Ипотека в широком смысле определяется как любой кредит под залог имущества. Теоретически, заемщик может взять кредит под залог недвижимости, которой он владеет — дома или квартиры в жилом комплексе или таунхауса, квартиры или даже гаража — и использовать деньги на любые нужды.

Однако на практике многие люди приобретают жилье в ипотеку. В этих обстоятельствах недвижимость, приобретенная в кредит, одновременно служит гарантией сделки, заключенной между заемщиком и кредитором.

Действительно, это трудный выбор для безработных. Действительно, у банков нет гарантии, что заемщик вовремя и в полном объеме выплатит кредит, и они не вынуждены отдавать имущество, заложенное в качестве залога. Банковские учреждения не заинтересованы в заложенной недвижимости, которую нужно продать со значительной скидкой, но их интересует платежеспособность должника.

Однако в нынешних экономических условиях ни один российский банк не обладает монополией на ипотечные кредиты.

В результате все они вынуждены конкурировать друг с другом и предлагать условия, подходящие для разных категорий потенциальных клиентов. Поэтому остается возможность того, что убедить банк в своей платежеспособности может не любой банк, а формально безработный гражданин Российской Федерации.

Как взять ипотеку без официальной работы

Условия, на которых безработный может получить ипотечный кредит, зависят от того, относится ли его фактический источник дохода к определенным категориям граждан.

Для студентов

То же самое нельзя сказать о студентах-пенсионерах. У студентов с частичной занятостью меньше проблем с запросами на ипотеку. Обычно они компенсируют отсутствие классной работы формальной работой, обучением в колледже в течение определенного периода времени и обучением дома из дома.

Студенты дневной формы обучения, которые в большинстве своем хотят быть независимыми, но на самом деле в основном являются безработными, попадают в категорию банковских клиентов с высоким уровнем риска.

Лишь в нескольких банках (и то в изолированных российских регионах) действуют специальные программы ипотечного кредитования, которые в основном используются для приобретения небольших домов. Это означает, что в большинстве случаев студенты могут получить ипотечный кредит только на общих условиях.

Согласно государственным стандартам высшего образования, студенты дневного отделения имеют право на официальное трудоустройство. Они могут работать во внеурочное время.

Молодые студенты обычно не имеют работы, в то время как большинство студентов старших курсов уже работают, что позволяет им претендовать на получение ипотечного кредита. Однако уровень их доходов не всегда позволяет им получить ипотечный кредит. Решением проблемы является наличие родственника-родителя, который выступает в качестве координатора или поручителя.

После вступления в брак студенты могут рефинансировать свой кредит, приняв участие в программе «Молодая семья». Это предполагает приобретение финансовой позиции в новостройке с выгодными условиями ипотеки.

Ипотека для самозанятых граждан с пассивным доходом

Основная проблема для заявителей этой категории заключается в том, что они фактически не являются безработными, хотя официально доказать свою платежеспособность достаточно сложно. Они должны сделать это по:.

- Подтверждать свой доход, даже неофициально, и

- Обеспечить стабильную безопасность, и

- заплатить большой депозит.

На этих условиях можно получить ипотечный кредит, хотя не все банки готовы предложить свои услуги.

Ипотека для клиентов банка

Безработные клиенты банка могут получить ипотечный кредит относительно легко, поскольку банк имеет доступ к традиционному подтверждению дохода заявителя. Счет клиента легко проверяется банком, который может сделать выводы о кредитоспособности заемщика.

Клиенты, которые работают на себя или занимаются частной практикой, обычно не имеют проблем с получением ипотечного кредита.

Шансы такого заемщика значительно увеличиваются благодаря крупному депозиту, открытому в банке-кредиторе. Это служит доказательством его финансовой состоятельности.

Потребительский кредит вместо ипотеки

Во многих случаях крупный потребительский кредит может заменить ипотеку. Для клиентов, формально не имеющих работы, это удобно, так как оформить кредит относительно проще, чем ипотеку, и нет первоначального взноса.

Некоторые интернет-источники утверждают, что безработные могут оформить кредитную карту и использовать деньги для погашения ипотеки. Однако это не выход. Кредитные банки обычно разрешают небольшой овердрафт на начальном этапе.

Он может быть повышен только через несколько месяцев, а максимальный кредитный лимит обычно останавливается на отметке 300 000 рандов, а нижний лимит может достигать 1 500 рандов.

Гарантии, предоставляемые заемщиком банку

Банковские учреждения не занимаются благотворительностью. Они должны гарантировать, что деньги, которые они вам одолжили, будут возвращены в полном объеме с процентами.

Если соискатель является безработным, он должен предоставить банку соответствующие гарантии. Это может помочь убедить кредиторов, которые не желают предоставлять деньги клиентам без официального трудоустройства.

Конечно, речь не идет о незаконных методах убеждения (например, подделка справок о доходах или другие преступные действия). Можно действовать в рамках правового поля и попытаться убедить банковскую организацию.

Внесение первоначального взноса в рамках ипотеки по двум документам

Банки, работающие в условиях конкуренции, вынуждены идти на уступки своим клиентам. Например, некоторые российские банки с крупными активами внедрили процедуру ипотечного кредитования по двум документам.

Первый документ — это обязательно паспорт Российской Федерации, поэтому второй документ, по требованию финансового учреждения, является

- Суниры.

- Индивидуальный регистрационный номер налогоплательщика (ИНН),.

- Паспорт,.

- Водительское удостоверение,.

- Военный билет.

Эти ипотечные кредиты также доступны для безработных. Однако, финансируя заемщика по двум документам, банк пытается снизить собственный риск. Отличительные особенности такой ипотеки:.

- Более высокие процентные ставки, чем обычно.

- Высокие первоначальные взносы.

Первоначальный взнос при ипотеке по двум документам составляет 50-60% от стоимости недвижимости, в то время как стандартный первоначальный взнос обычно составляет 20-30%.

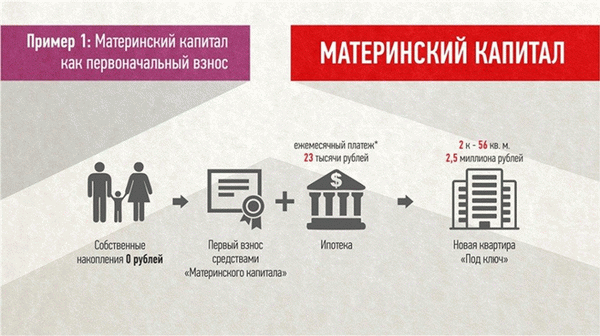

Материнский капитал

С 2025 года материнский капитал в размере 453 026 пенсов может быть использован для оплаты ипотеки. Так, безработный заемщик может получить ипотечный кредит по двум документам и использовать материнский капитал в качестве части первоначального взноса. Это, как и любое другое использование средств материнского капитала, должно осуществляться через Пенсионный фонд Российской Федерации.

Заемщики, у которых второй (или последующий) ребенок появится в период с 1 января 2018 года по 31 декабря 2022 года, также имеют право на льготную ипотеку под 6%.

Где можно оформить ипотечный кредит безработному

Обычному безработному трудно дождаться получения ипотечного кредита от крупного государственного банка. Однако благодаря известным методам подтверждения кредита у заемщиков есть выход. Следует рассмотреть ипотечные программы, предлагаемые коммерческими банками (особенно небольшими кредитными организациями).

Опыт прошлых лет показывает, что банки не очень требовательны к заявителям.

- ВТБ, банк

- Ренессанс Кредит

- СКБ,.

- совкомбанк, ао

- Финансовая корпорация «Открытие».

Вы также можете воспользоваться услугами брокера — посредника между заявителем и банком, который подбирает приемлемую ипотеку (обычно подбирается несколько клиентов). Некоторые национальные банки также привлекают брокеров. Например, «Тинькофф» занимается ипотечным брокером.

Зарегистрировавшись на его сайте, заявитель должен пройти первоначальную проверку, после чего ему предлагается выбор различных банков для получения займа.

Получить ипотеку для безработных сложно, но возможно при наличии кредитного рейтинга и надежных гарантий. Главное, чтобы, будучи безработным, вы не были по сути нищим.

Можно ли получить ипотеку в 2025 году без взноса в Сбербанке?

Как я могу получить ипотечный кредит без залога? Список банков, выдающих ипотечные кредиты без депозита

Вторая пенсия для военных пенсионеров после 60 лет: необходимые документы и условия оформления

Подтверждение платежеспособности без справки 2-НДФЛ

Вам также может быть интересно: как найти банковские реквизиты: самый простой и быстрый способ, советы

2-НДФЛ Для получения ипотечного кредита не обязательно быть государственным служащим, так как вы можете подтвердить свой доход без предоставления справки.

Кому выдается ипотека без подтверждения доходов

Действительно, неофициальные источники дохода не являются препятствием для получения ипотечного кредита. Следующие категории заемщиков могут претендовать на получение ипотечного кредита без официального трудоустройства

- Зарплатные клиенты.

- Люди, имеющие депозит в выбранном финансовом учреждении.

- Владельцы.

- Трейдеры.

- Граждане, чей доход зависит от ценных бумаг.

- Люди, чей доход получен от запатентованных продуктов.

Эксперты, знающие, как оформить ипотеку без официального трудоустройства, указывают на различные категории заемщиков, которым могут быть предоставлены кредиты с подтверждением дохода. К ним относятся неработающие пенсионеры, фрилансеры, студенты и другие граждане.

Как получить ипотеку без справок?

Существует несколько способов увеличить шансы на то, что ваше заявление будет одобрено банком. Например, вы можете представить справку о доходах в свободной форме или внести большой первоначальный взнос. Однако это не является абсолютной гарантией.

В условиях жесткой конкуренции банки часто идут навстречу людям, желающим получить ипотечный кредит без официального трудоустройства. Банки делают различные предложения.

- Кредиты подтверждаются залогом в виде недвижимости или движимого имущества, например, автомобиля. Необходимым условием является высокая ликвидность залога.

- Выдача ипотечных кредитов без подтверждения дохода .

Ипотека под залог недвижимости

Вам также может быть интересно: денежный перевод ‘Золотая Корона’: обзор, особенности, условия и тарифы

Варианты для заемщиков, являющихся владельцами залога — коммерческой недвижимости или квартир. Дополнительное обеспечение снижает риск банка и повышает шансы заемщика на получение ипотечного кредита. Кроме того, если в распоряжении клиента имеется ликвидная залоговая недвижимость, условия предоставления кредита значительно упрощаются.

Однако не вся недвижимость может быть использована в качестве залога. Банки не могут принимать следующие виды имущества

- Жилые объекты, для которых перепланировка не определена.

- Объекты недвижимости, подлежащие реконструкции или сносу.

- Объекты недвижимости, не отвечающие стандартам гигиены и чистоты.

- Недвижимость, расположенная в неблагополучных или отдаленных районах.

- Поврежденные здания.

- Имущество, уже заложенное или находящееся под надзором ФСЛН или суда.

К некоторым видам имущества предъявляются особые требования. Например, отдельно стоящий дом должен иметь свободный доступ, бетонный фундамент и не должен иметь встроенных в пол деревянных конструкций.

Ипотечный кредит по двум документам

Получить ипотеку без официального трудоустройства и двух документов? В попытках решить эту проблему безработные часто прибегают к незаконным методам подтверждения своих доходов, в том числе к поддельным документам. Однако в 2018-2019 годах этого не требуется. Это связано с тем, что многие банковские учреждения предоставляют два документа и один пакет дополнительных документов, таких как паспорт, анкеты и залоговые документы.

Способы получения ипотеки без официального трудоустройства

Могу ли я получить ипотечный кредит, не являясь официальным сотрудником? Кредитные организации предлагают различные способы получения кредита без официального трудоустройства, без предоставления справки о доходах.

Льготные программы

Для желающих оформить ипотечный кредит без официального трудоустройства Сбербанк и другие кредитные учреждения предлагают льготные программы для определенных категорий заемщиков.

- Многочисленные и новые семьи.

- Военный персонал.

- Работники государственного сектора.

- Новые семьи, получающие материнский капитал.

Программы с выгодными условиями подразумевают снижение процентных ставок и предоплат, платежей или размеров кредитных долей.

Ипотечный кредит для молодой семьи

Могут ли молодые семьи взять ипотечный кредит без официального трудоустройства? Чтобы получить кредит, супруг или супруга должны участвовать в одном и том же проекте.

Существует несколько способов подтверждения платежеспособности

- Завершение подтверждения дохода в виде справки из кредитного агентства.

- Гарантии от агентств по трудоустройству.

- Документация и устные свидетельства.

- Открытие счета или получение дебетовой карты в банке, где будет заключен ипотечный договор.

Как повысить шансы на одобрение заявки

Банки стараются работать с кредитоспособными клиентами, не представляющими высокого риска. Существует несколько способов увеличить свои шансы на получение ипотечного кредита

- Заявки на поручителей. Ипотека для семейных пар одобряется, если один из супругов является созаемщиком, имеет высокий доход и официальное трудоустройство.

- Высокий первоначальный взнос — не менее 40% от стоимости недвижимости. В таких случаях банк может не только одобрить ипотеку, но и согласиться снизить процентную ставку.

- Дополнительный источник дохода.

Если заемщик не является государственным служащим, для получения одобрения ипотеки может потребоваться поручитель, например, друг или родственник заемщика. Поскольку все расчеты в данном случае основаны на совместном доходе, заявка с большей вероятностью будет одобрена.

Могу ли я закрыть ипотечный кредит без официального трудоустройства? Рекомендуется предоставить руководителю подтверждение платежеспособности. Это может быть договор аренды, распечатанная банковская карта или выписка из банка.

Компиляция

Могу ли я подать заявку на ипотечный кредит без официального трудоустройства? Вы можете подать заявку на получение ипотечного кредита без официального трудоустройства при определенных условиях

Обратитесь к эксперту — кредитному брокеру — он подберет вам наиболее интересную ипотеку без официального трудоустройства и с минимальным пакетом документов. Оплачивая услуги брокера, вы сэкономите большую сумму денег от заключения соответствующего договора.

Варианты оформления ипотеки без официального трудоустройства

Посещение крупных российских банков, таких как Сбербанк, Газпромбанк, Россельхозбанк и Альфа-банк, бессмысленно для человека, который официально не работает. В большинстве случаев они откажут ему в выдаче ипотечного кредита. Однако из этой ситуации есть выход. Рассмотрим подробнее возможные варианты получения ипотеки для такого клиента.

Подтверждение дохода справкой по форме банка

Как уже говорилось, справки 2-НДФЛ, а также банковские справки. Согласно установленному образцу, работодатель должен дополнить фактическую информацию о размере дохода, получаемого потенциальным заемщиком, уточнить все детали и поставить печать и подпись руководителя и менеджера.

Важно: Несмотря на то, что такие сертификаты являются вполне законными, трудно проверить актуальность и точность этой информации в деталях. Бухгалтеры обычно отказываются предоставлять такие справки, так как считают, что банки предоставят эту информацию налоговым органам. Не стоит беспокоиться — банк предоставит вам необходимую информацию. Данные из банка никуда не денутся. Вы можете смело дарить такие сертификаты за свою реальную зарплату.

Не все банки готовы принимать такие квитанции. Как правило, это относительно небольшая кредитная организация, целью которой является увеличение клиентской базы и объема кредитования. Условия ипотечных кредитов таких банков, наряду с их преданностью своим клиентам, предполагают более высокие процентные ставки.

Ипотека по двум документам

Некоторые банки предлагают потенциальным клиентам возможность получить ипотечный кредит, имея всего два документа. Обычно это российский паспорт и дополнительные документы, такие как СНИЛС, загранпаспорт, пенсионное удостоверение или водительское удостоверение.

Однако при заполнении анкеты клиенты должны указать место работы и размер дохода. Вы можете вести дела с друзьями и знакомыми, и они могут подтвердить, что вы работаете на них. Затем вы указываете эту организацию в качестве работодателя в своем заявлении, но всегда есть риск получить отказ.

История прикрытия должна быть тщательной, вплоть до того, кто ваши коллеги и что они могут видеть через окно офиса, поскольку сотрудники службы безопасности могут позвонить и «разоблачить» вас или вашего работодателя.

Ярким примером такой программы является ипотечный продукт ВТБ-24 «Без формальностей». Начальная процентная ставка составляет 10,7% годовых, а депозит начинается с 40% от стоимости недвижимости.

Ипотека по двум документам — один из наиболее реальных вариантов оформления ипотеки, если вы безработный или не имеете официальной работы.

Подделка документов

Это крайняя мера, но специалисты банковского дела не советуют вам так поступать. Каждый документ подлежит рассмотрению и анализу. Отчеты о прибылях и убытках, трудовые книжки, свидетельства о праве собственности и любые другие документы, вызывающие подозрение у сотрудников службы безопасности и кредитного отдела, проверяются незамедлительно.

Вероятность того, что мошенничество будет обнаружено, очень высока.

Если мошенничество будет обнаружено, вам может грозить отказ в выдаче кредита, регистрация БКИ и, возможно, административные и уголовные обвинения.

Ипотечные брокеры могут помочь в решении этой проблемы, но они незаконны и широко распространены, но имеют свои последствия. Настоятельно рекомендуется быть осведомленным в этом вопросе и соблюдать уголовное законодательство.

Альтернативные варианты

Альтернативные варианты получения ипотечного кредита включают

- Получение стандартного потребительского кредита в относительно небольшом банке (условия будут гораздо хуже, чем при ипотеке).

- Внести большой первоначальный взнос (если клиент сразу оплачивает не менее 50% стоимости покупки, банк может пойти ему навстречу и одобрить заявку).

- Получите кредитную карту (не думайте, что лимит будет большим).

- Получить грант по федеральной или региональной программе или оформить социальную ипотеку. От частного лица (это самый крайний вариант, который не рекомендуется использовать из-за большого количества мошенников).

Выбор одного из этих вариантов зависит от обстоятельств конкретного человека.