- Существенные условия кредитного договора

- Подводные камни: на что обратить особое внимание

- Расторжение соглашения

- Об авторе статьи.

- В чем суть сделки?

- Структура кредитного соглашения

- Заострите внимание на главном

- Согласие на обработку персональных данных для посетителей сайта

- Условия и принципы обработки персональных данных в соответствии с GDPR*

- Общая информация

- Основные условия типового договора

- Что нужно для подготовки договора

- Брачный договор

- Обязанности заемщика

- Обязанности Сбербанка

- Расторжение договора

- По соглашению сторон

- В одностороннем порядке

- В судебном порядке

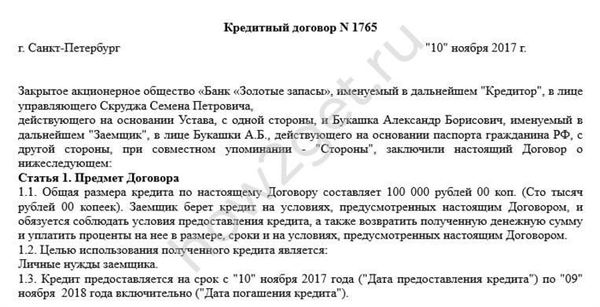

Начнем с определения: каждый образец кредитного договора ПАО Сбербанк — это письменный договор о предоставлении банком денежных средств на нужды заемщика (гражданина или организации) на определенных условиях: ипотека, покупка автомобиля, приобретение оборудования для бизнеса или просто деньги, необходимые для похода в магазин (потребительский кредит).

Заключение и подписание настоящего договора регулируется статьей 819 Гражданского кодекса РФ. Он должен иметь четкую структуру и, хотя и не закреплен законодательно, обязательно содержать определенные базовые условия.

В частности, всегда должны быть включены следующие разделы

- характер сделки (преамбула), содержание

- предмет договора, и

- условия кредита: сумма, процентная ставка, сроки и

- обязанности обеих сторон: кредитора и заемщика;.

- права заемщика и права кредитора; и

- условия погашения займа

- Ответственность сторон; и

- условия разрешения споров — кредитор и заемщик.

Также необходимо указать номера, дату подписания и подписи обеих сторон сделки. Соглашение следует внимательно прочитать перед подписанием. При необходимости в текст могут быть внесены изменения.

Заемщик не обязан подписывать документ, который его не устраивает. Документ обычно начинается в следующем формате (образец кредитного договора между Сбербанком и физическим лицом представлен в исследовательских целях).

Существенные условия кредитного договора

Как и любой другой документ, кредитный договор с банком имеет основные (базовые) пункты и дополнительные пункты. Без ключевых пунктов сделка не состоится.

- Сумма, подлежащая выплате, и

- Процентная ставка (в годовом исчислении),.

- Условия погашения и последовательность выплат.

- общая стоимость кредита.

Как правило, эти пункты в образце договора потребительского кредита в Сбербанке не могут быть изменены в одностороннем порядке. Кредитные договоры, ипотечные кредиты, автокредиты или обычные потребительские кредиты предполагают их существование. Однако текст этих документов сильно различается в разных банках.

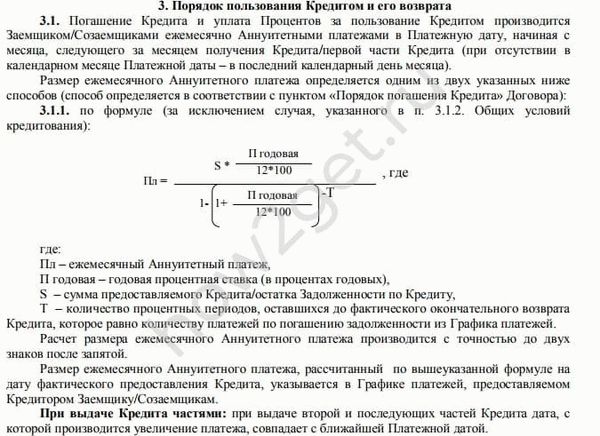

Это относится и к принципу погашения кредита. Есть два варианта

- Аннуитеты — когда проценты рассчитываются один раз за весь срок кредита, а платежи распределяются таким образом, чтобы они были одинаковыми в течение всего периода погашения кредита. Это менее выгодно, чем дифференцированные платежи, поскольку заемщик сначала выплачивает небольшую часть основной суммы, что приводит к более высокой сумме процентов за весь период пользования кредитом.

- Дифференцированный метод — в этом случае поровну делится только сумма кредита, поэтому с каждым платежом сумма уменьшается, уменьшая непогашенный долг и проценты. Банки обычно применяют этот метод к ипотечным и автомобильным кредитам. Это менее распространено для потребительских кредитов.

Ниже приведен образец договора потребительского кредита Сбербанка, иллюстрирующий такой пункт.

Также важно обратить внимание на условия, при которых кредит погашается досрочно. Например, Тинькофф обычно предлагает возможность льготного периода. В течение этого периода заемщик имеет возможность положить средства обратно на карту без процентов, то есть бесплатно.

Однако следует убедиться, что кредитный договор (образец) со Сбербанком не требует дополнительных комиссий и не наказывает за досрочное погашение кредита.

Порядок, в котором взимаются расходы по кредиту, также важен. Если в договоре упоминается обеспечение (залог или гарантия) по кредиту, они должны быть оформлены отдельно.

Подводные камни: на что обратить особое внимание

Если вам поручено подписать образец кредитного договора Сбербанка, внимательно прочитайте его. Если сумма кредита не маленькая, и вы опасаетесь, что не знаете достаточно, чтобы полностью разобраться в документе, вам следует обратиться к специалисту по сделкам. Если это невозможно, укажите полную сумму кредита. Убедитесь в следующем

- Интерес к деталям.

- Дополнительные расходы (если есть);

- Поймите, когда банки могут наложить штрафные санкции или потребовать досрочного погашения долга.

- В приложении содержится график погашения кредита и адреса кредитных учреждений и других организаций, в которые вы можете произвести оплату без дополнительных затрат.

Внимательно прочитайте весь мелкий шрифт. Банкиры часто пытаются скрыть невыгодные условия. Проверьте документ на наличие слов и фраз, которые могут быть истолкованы по-разному, например, «грубый проступок» или аналогичные оценочные термины.

Самое главное, что нужно помнить — если вас не устраивает содержание текста, сообщите об этом менеджеру банка. Ваши комментарии, скорее всего, будут учтены. Если вас категорически не устраивает текст и обязательства вас не устраивают, никто не имеет права заставлять вас подписывать договор.

Вы также можете отказаться от кредитного страхования, если оно вам не нужно.

Расторжение соглашения

Если вы расторгаете договор, вы должны автоматически полностью погасить кредит до конца срока. Вопрос о вине возникает, когда некоторые условия кредитного договора в примере с «Зубельбанком» по каким-то причинам оказываются неприемлемыми для человека, но он узнает об этом уже после подписания документа.

В некоторых случаях банк может согласиться списать долг после его погашения, но в большинстве случаев этот вопрос должен решаться в суде, а это уже другая история. Заемщик может безоговорочно расторгнуть договор только в том случае, если банк не предоставит ему деньги или не выдаст всю сумму.

Об авторе статьи.

Юлия Дидух — бухгалтер, коммерческий юрист, главный редактор каналов Яндекса «Юридическая консультация», «Ветеран труда» и «Человек в Попе» в школе. Платформа Zen.

В чем суть сделки?

Контракт — это двустороннее соглашение об уплате оговоренной суммы денег на определенных условиях. Он заключается между кандидатом в заемщики, физическим или юридическим лицом или индивидуальным предпринимателем, и кредитором в лице сотрудника банка. Как правило, документ имеет стандартную форму и выглядит одинаково для всех.

Однако не исключено, что при необходимости будут внесены отдельные дополнения и изменения.

Вся документация должна быть составлена в письменной форме и в двух экземплярах: один передается клиенту, а другой остается в FCU. Документы должны храниться до конца срока кредитования, так как заемщик должен предоставить несколько кредитных договоров по ряду сделок.

Внимательно прочитайте кредитный договор перед подписанием!

Подготовка и подписание кредитных договоров регулируется Гражданским кодексом Российской Федерации. Присутствие всех участников, включая упомянутых в тексте координаторов и поручителей, обязательно. Однако следует понимать, что основные финансовые обязательства несет основной заемщик.

Документ приобретает юридическую силу после его подписания всеми участниками договора.

Структура кредитного соглашения

Соглашение состоит из двух частей. Первая часть содержит общие условия предоставления кредита. Это основные положения договора, которые опубликованы на сайте компании или на информационном столе в отделении FCU.

Почти все оговорки носят формальный и универсальный характер и охватывают все аспекты сотрудничества, независимо от категории клиента и вида расторгаемого кредита.

Вторая часть — это индивидуальные условия и положения. Здесь указываются конкретные параметры кредита: сумма, сроки и условия, ремиссии, штрафы, падения и детали погашения. Эти цены рассчитываются индивидуально для каждого клиента и осуществляются на этапе одобрения заявки на кредит.

Информация об условиях погашения, суммах займов и процентных ставках предоставляется для унификации индивидуальных договорных условий.

Если рассматривать сделку более подробно, то ее структура выглядит следующим образом

- Вводная часть. Сначала записывается информация о части сделки. Со стороны кредитора — официальное название финансового учреждения и имя менеджера по обслуживанию. Аналогичным образом указывается информация о заемщике. Фамилия, первоначально паспортные данные.

- Объекты и условия программы. Здесь представлена информация о выбранном кредитном продукте, сумме кредита, периоде погашения, годовых и других параметрах кредита.

- Процесс выплаты кредита. В этой графе указываются условия и варианты выплаты денег заемщику, например, по счету, прямой картой или наличными. Требуется подробная информация о каждом обеспечении, включая критерии разделения заложенного имущества на первичное и вторичное. Если есть поручители, раздел дополняется информацией о каждом поручителе.

- Порядок использования и погашения. Этот раздел охватывает все аспекты погашения кредита. Об общей стоимости кредита сообщается при соблюдении графика платежей, включая сумму ежемесячных платежей в течение срока кредита. Он также упоминает все предполагаемые санкции и варианты досрочного погашения кредита.

- Обязанности и права. Обязательство банка по предоставлению денег подробно рассматривается здесь. Условия ипотеки указываются отдельно; особое внимание следует обратить на пункты, согласно которым КФУ оставляет за собой право в одностороннем порядке изменять годовую процентную ставку. Также необходим пункт о страховании жизни и здоровья заемщика.

Более подробно рассматриваются причины и процедуры расторжения договора. Во многих случаях отдельные контракты снабжены сносками. Например, для обработки персональных данных или для запросов кредитной истории в статистическое кредитное бюро. Документ завершается «частью для подписи», где стороны указывают свои данные и ставят подписи.

Заострите внимание на главном

Если есть предыдущая интегрированная сделка, ее следует внимательно прочитать, включая все сноски и примечания — помните, что современные кредиторы, включая Сбербанк, могут написать несколько отличных условий в надежде на заботу о клиенте. Некоторые пункты заслуживают особого внимания.

Формулировка договора должна быть абсолютно четкой. Если в процессе чтения у вас возникнут вопросы или недоразумения, рекомендуем остановиться и задать их сотруднику Zuberbank. Помните, что вы имеете право попросить представителя FCU подробнее рассказать о рассматриваемом пункте. При необходимости вы также должны запросить расчет индекса.

Если вы подозреваете банковский «трюк» или «ловушку», вам рекомендуется получить в банке копию кредитного договора и проконсультироваться с авторитетным юристом. Вы не должны быть беспечны при подписании кредитного договора. Случайное чтение может привести к серьезным финансовым проблемам в будущем.

Согласие на обработку персональных данных для посетителей сайта

Продолжая использовать сайт, я даю согласие на автоматическую обработку моих персональных данных (файлы cookie, информация о деятельности) АО «АПФ Сбербанка» (адрес: 115162, г. Москва, станция метро «Шаболовская», ул. Шаболовка, д.

31Г, 4-й подъезд, 3-й этаж). Я даю согласие на автоматическую обработку моих персональных данных (файлы cookie, информация о деятельности) компанией пользователя на сайте, информация об оборудовании пользователя, дата и время сессии), включая использование Яндекса; следующие действия Метрики и Рамблера: сбор, запись, организация, накопление, хранение, уточнение (обновление, изменение), экспорт, использование, обезличивание, блокирование, удаление, уничтожение, и Передача (предоставление, доступ), через границы, партнеров Сбербанка, предоставляющих услуги с использованием вышеуказанных метрических программ. Персональные данные обрабатываются с целью улучшения сайта, совершенствования продуктов и услуг АО «НПФ Сбербанка», определения предпочтений пользователей и предоставления целевой информации о продуктах и услугах АО «НПФ Сбербанка» и его партнеров.

Данное согласие действует с момента его предоставления и в течение всего срока пользования сайтом.

Если вы откажетесь от обработки ваших персональных данных программным обеспечением метрики, вам будет сообщено, что вы должны либо прекратить использование веб-сайта, либо отключить cookies в настройках вашего браузера.

Условия и принципы обработки персональных данных в соответствии с GDPR*

НПФ Сбербанка очень серьезно относится к конфиденциальности и безопасности данных. Защита ваших персональных данных** является одним из наших главных приоритетов.

Мы обрабатываем собранные вами персональные данные для законных и четко сформулированных целей, которые являются особенностью нашего взаимодействия с АО «АПФ Сбербанка» и всеми сторонами.

- — Клиенты, потенциальные клиенты, родственники или их представители; и

- — Контрагенты и партнеры (существующие и потенциальные)

- — сотрудников (включая их родственников) и соискателей.

Мы можем собирать личные данные о вас, включая информацию о ваших предпочтениях, поведении и транзакциях. через сайт Сбербанка и мобильные приложения в установленных законом целях.

Мы можем передавать ваши персональные данные, в том числе через границы, в строгом соответствии с требованиями законодательства.

Мы уважаем ваши права и свободы, особенно те, которые касаются обработки ваших персональных данных.

*GPA — Постановление № 2016/679 Европейского парламента и Совета Европейского союза об Общем регламенте по защите данных для защиты физических лиц от обработки их персональных данных и для свободного перемещения этих данных.

**Термин «персональные данные» относится к информации об идентифицированном или поддающемся идентификации физическом лице («субъекте данных»). Личные данные могут включать имя, номер телефона, почтовый адрес, паспортные данные, информацию об образовании, доходах, предыдущем месте работы и другую информацию, например, файлы cookie.

АО «НПФ Сбербанка» использует файлы cookie (данные, включая данные о предыдущих посещениях сайта), чтобы персонализировать сервис и сделать его более удобным для пользователя, и серьезно относится к защите персональных данных — ознакомьтесь с условиями обработки персональных данных и рекомендациями по защите данных . Вы можете запретить сохранение файлов cookie в настройках вашего браузера.

Общая информация

При подаче заявки на ипотеку в Сбербанк каждый заемщик должен подробно и как можно более детально ознакомиться со всеми соответствующими документами до их подписания. Ипотечный договор и договор об удобстве являются основными документами для приобретения недвижимости в кредит. Более подробную информацию об основных условиях ипотеки и особенностях, на которые следует обратить внимание, см.

ниже.

Ипотечный договор является основным документом, регулирующим отношения между сторонами, участвующими в кредитном рынке — россиянином, заемщиком и продавцом Сбербанком.

Основные условия ипотечного договора со Сбербанком следующие

- Возрастное ограничение клиента — от 21 до 75 лет; и

- опыт работы в действующем бизнесе не менее шести месяцев; и

- Дома, квартиры, участки или квартиры, предназначенные исключительно для потребительского/частного использования, могут быть заложены; и

- Сумма кредита перечисляется продавцу после регистрации сделки у loss-leader (связующая масса в пользу банка).

- Клиенты обязаны внести первоначальный взнос из собственных средств (от 15% от рыночной стоимости недвижимости), и

- Процентная ставка, максимальная сумма кредита и срок кредитования зависят от ряда факторов, включая кредитоспособность клиента, рейтинг заемщика и качество его кредитной истории.

- Жилая недвижимость, заложенная банкам, должна отвечать определенным условиям в отношении возраста, удаленности от города, наличия коммуникаций и условий и т.д.

В договоре подробно описываются все параметры заключаемого кредита. Это годовая процентная ставка, название ипотечной программы, метод расчета процентной ставки и эффективной процентной ставки, права и обязанности договаривающихся сторон, штрафные санкции.

Ипотечные контракты имеют стандартную структуру, но в отдельных случаях банки могут пожелать уточнить некоторые особенности или детали контракта. Выясните условия таких контрактов.

Основные условия типового договора

Типовой ипотечный договор является шаблоном для основного договора, который будет заключен позднее. Его форма содержит все основные пункты и части ипотечного договора, но не содержит конкретной информации об объекте недвижимости (стоимость объекта, местоположение, информация из правоустанавливающих документов) и заемщике (паспорт, контактная информация).

Его основная цель — обеспечить, чтобы каждая сторона заранее знала условия ипотеки и сэкономить время перед подписанием основного документа. Проще говоря, речь идет о непосредственной подготовке сторон к сделке.

Законность ипотечного договора определяется соответствующими законами и нормативными актами Российской Федерации.

- Жилищный кодекс Российской Федерации, Жилищный кодекс

- федеральный закон об ипотеке, закон

- Гражданский кодекс Российской Федерации, Гражданский кодекс Российской Федерации

- Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Основные или обязательные условия ипотечного договора определяют его действительность. Если они не указаны, документ теряет свою юридическую силу. К таким условиям относятся

- Сумма кредита

- Срок

- Монеты

- Процентная ставка

- Метод расчета обменного курса для переводов от кредитора третьему лицу, указанному заемщиком

- Количество, сумма и цикл платежей (сроки)

- Процедура изменения параметров ипотеки заемщика в случае частичного досрочного погашения кредита

- Способ исполнения обязательств заемщика по договору в месте нахождения заемщика

- Обязательства заемщика по заключению других договоров

- Кредитные гарантии и требования к ним

- Цель кредита

- Санкции, штрафы, лишение прав в результате бездействия или процедуры по их определению

- Условия уступки Сбербанком своих договорных требований другим физическим или юридическим лицам.

- Согласие заемщика с общими условиями договора

- Дополнительные услуги

- Как происходит обмен информацией между заемщиком и банком

- Как будет выплачиваться кредит

- Позиция созаемщика

- Доступность ипотеки

- Цель, на которую будут использованы средства, и как это будет проверено Сбербанком

- Согласие заемщика на предоставление кредитором информации третьим лицам

- Заявления и гарантии

- Согласие на запрос информации из кредитных бюро

- Адрес и реквизиты сторон (для Сбербанка — все действующие на данный момент реквизиты, включая почтовый индекс и юридический адрес, номер НДС, номер филиала, БИК, имя и фамилию уполномоченного лица с подписью и печатью).

Дата, место заключения и номер договора отображаются в верхней части формы. Необходимо распечатать и подписать три экземпляра договора.

Что нужно для подготовки договора

В процессе создания и подготовки ипотечного договора есть свои нюансы.

- Все документы, требуемые банком, должны быть актуальными и подлинными (достоверность информации можно легко проверить в Интернете).

- Комплект документов составляется по формуле, установленной законом и банковскими правилами.

- Договор составляется сотрудниками Сбербанка (кредитный и юридический отдел).

- Моментом заключения договора является момент его подписания всеми участвующими сторонами.

До подписания ипотечного договора осуществляется поиск приобретаемой недвижимости, ее оценка (если требуется), подписание предпродажного договора и сбор всей документации. Далее составляется кредитный договор Сбербанка с заемщиком. В отдельной публикации вы можете узнать больше о документации, необходимой для ипотеки Сбербанка.

Брачный договор

Ипотека обычно оформляется на длительный срок, и нет гарантии, что семья не распадется в течение этого периода. В случае законного брака брачный договор может помочь решить вопросы исполнения и распределения имущественных прав в случае развода, когда наличие действующей ипотеки осложняет супружеские отношения.

Брачный договор по ипотечному кредиту в Сбербанке может быть добровольно заключен и исполнен только при желании заемщика и его супруга. Соглашение должно быть составлено в письменной форме, подписано обоими супругами и заверено нотариусом.

Основной причиной заключения брачного договора является то, что один из супругов может не соответствовать требованиям Сбербанка (например, плохая кредитная история, проблемы со службами безопасности, иностранное гражданство, недостаточная платежеспособность).

Перед подачей заявки на получение ипотечного кредита необходимо составить брачный договор со Сбербанком, который негативно отличается от требований других банков. Заявление может быть отклонено, а расходы на брачный договор не будут возмещены.

Сбербанк не предъявляет особых требований к брачным договорам. Важно лишь следовать основным требованиям. Исключенный супруг не несет ответственности перед банком по ипотеке и не имеет права претендовать на ипотеку.

Ипотечный договор Сбербанка является очень важным документом при оформлении ипотеки. Перед его заключением и подписанием необходимо тщательно изучить каждый пункт и раздел, рассмотрев основные условия и особенности конкретной сделки. Это поможет избежать многих недоразумений и неловких моментов в будущем.

Если вам нужна профессиональная помощь в составлении договора со Сбербанком, ваш юрист может помочь вам в подготовке. Запишитесь на бесплатную консультацию с ним с помощью специальной формы.

Следующим шагом в оформлении ипотеки в Сбербанке является регистрация сделки. См. следующий пост «Регистрация транзакции в Сбербанке онлайн».

Вы будете проинформированы об очень полезной услуге банка, которая экономит не только ваши деньги, но и время. Поскольку эта услуга является платной, сотрудники банка обязаны получить ваше согласие на проведение операций через эту услугу.

Мы приветствуем ваши вопросы в комментариях ниже. Спасибо за ваш вклад, лайки и оценки подписчиков.

Обязанности заемщика

В обязанности заемщика входит следующее

- Во время использования кредитных средств клиенты обязаны в кратчайшие сроки предоставить справку о доходах.

- Клиенты должны предоставлять квартальные финансовые отчеты не позднее пяти дней после отчетного периода.

- использование средств займа на цели, указанные в договоре; и

- выплачивать штрафы в случае несвоевременного погашения кредита.

- уведомлять банк о любых изменениях контактной информации или других личных данных (например, регистрации, места работы, места жительства).

Обязанности Сбербанка

Банк обязуется перечислить средства в течение пяти дней после завершения операции. Средства поступают после предоставления клиентом копии письма банка о его праве на экспресс-выплаты в случае начисления пеней или штрафов. Обязательства банка включают

- информирование клиента о причинах досрочного погашения кредита; и

- начислять проценты по кредиту заемщику в срок каждый месяц.

- информировать клиента о любых нормативных и расчетных изменениях, внесенных в результате решения CBC; и

Расторжение договора

Если одна из сторон нарушает условия соглашения, оно может быть расторгнуто. Однако важно учитывать процесс. Одностороннее расторжение договора должно быть обосновано.

По соглашению сторон

Если долг погашен досрочно, заемщик может расторгнуть договор с банком. Для этого подписывается новый договор, в котором определяется сумма, подлежащая выплате. Если сумма будет выплачена полностью, финансовое учреждение выдаст справку об отсутствии задолженности.

Жалобы подаются на имя руководителя банка. В тексте поясняется следующее.

- F. Имя и фамилия

- номер кредитного договора и дата подписания — номер легко найти в шапке документа.

- Обоснование жалобы, в

- Ссылка на пункт в договоре, определяющий возможность расторжения.

Заявление должно быть доставлено получателю и зарегистрировано. Если ответ не получен, заявление должно быть передано в суд.

В одностороннем порядке

Заемщик может расторгнуть договор, если

- банк изменяет процентную ставку без предупреждения; или

- штрафы или наказания налагаются без достаточных оснований, и

- Долги амортизируются в нерегулярной очередности платежей.

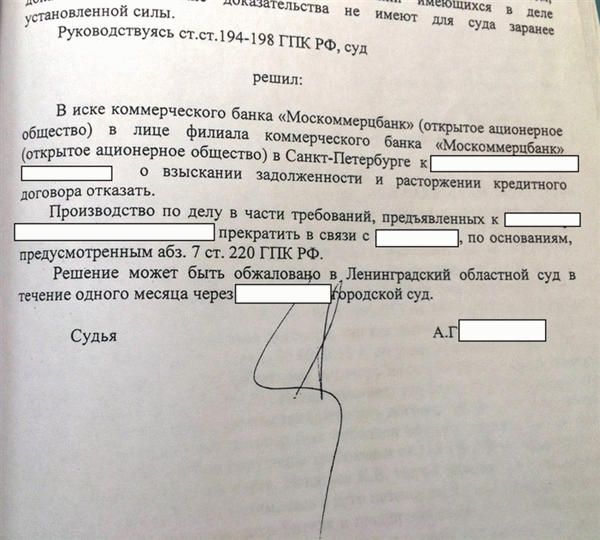

В судебном порядке

Если спор между сторонами обостряется, клиент может обратиться в суд. Заявления подаются по месту жительства или в головной офис банка. В нем говорится:.

- Название судебного органа, название

- Конфиденциальность,.

- факт нарушения полномочий или причины, препятствующие выплате долга, а также

- копия заявления в банк; и

- список прилагаемых документов.

Решение суда зависит от качества представленных документов, но судебная практика отдает предпочтение финансовому учреждению.