- Чем залоговая недвижимость отличается от обычной?

- Как узнать, есть ли на квартире обременение?

- Что делает банк с залоговой недвижимостью?

- Правда ли, что залоговые квартиры стоят дешевле?

- Как работают аукционы?

- Какие есть площадки?

- Недостатки аукционов

- Может ли заемщик выкупить у банка свою квартиру?

- Как продавец гасит долг перед банком

- Как узнать о наличии обременения

- Ипотека

- Рента

- Аренда

- Безвозмездное пользование

- Завещательный отказ

- Арест

- Материнский капитал и несовершеннолетние собственники

- Почему продают залоговую недвижимость

- Продажа квартир от банка: как реализуют залоговые объекты

- Как купить квартиру от банка, если ее продает заемщик

- Если банк дал разрешение на продажу

- Если покупатель не берет ипотечный кредит или не пользуется государственной помощью

- Где покупатель получает кредит — сделка по передаче ипотеки.

- Покупка залоговой недвижимости на торгах

- Особенности аукциона после суда при покупке залоговой квартиры

- Где узнать об аукционе, на котором можно купить залоговую квартиру

- Продажа квартиры финансовой организацией

Получение ипотечного кредита — это финансовый риск для банков, поскольку всегда существует вероятность того, что заемщик по каким-либо причинам не сможет погасить долг. Чтобы избежать потерь, банк обеспечивает кредит под залог приобретаемой недвижимости, например, квартиры. Имущество гарантирует возврат кредита.

Ипотека — это вид обременения имущества, которое временно ограничивает права заемщика на квартиру, являющуюся предметом ипотеки.

Чем залоговая недвижимость отличается от обычной?

Заложив квартиру, заемщик не теряет права собственности на нее. Однако распорядиться такой квартирой полностью они могут только с согласия банка (продать, сдать в аренду, подарить или использовать в предпринимательских целях). Ипотека снимается только после ее полного погашения.

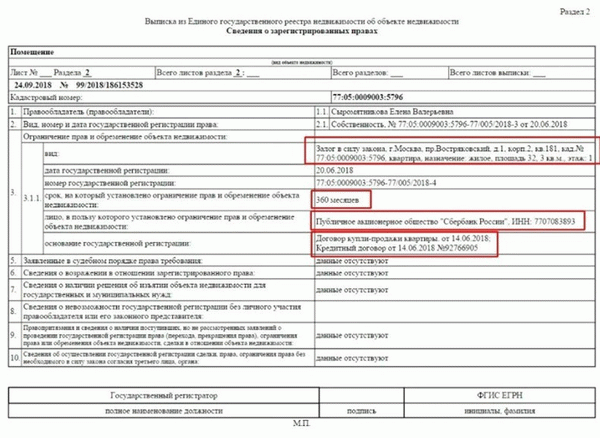

Как узнать, есть ли на квартире обременение?

Сведения о весах зарегистрированы в Едином государственном реестре недвижимости. Статус квартиры можно проверить с помощью выписок из Единого государственного реестра недвижимости или онлайн-сервиса Росреестра. Если заемщик попытается продать квартиру без согласия банка, регистрационная палата может отказать в регистрации права собственности на недвижимость.

Что делает банк с залоговой недвижимостью?

Если заемщик нарушает или не выполняет условия кредитного договора, а возможности досудебного урегулирования исчерпаны, банк может подать иск о взыскании долга и выставить квартиру на аукцион. Часто в результате этого процесса банк приобретает право продать квартиру на аукционе. С помощью полученных денег банк погашает долг и возвращает остаток заемщику.

Правда ли, что залоговые квартиры стоят дешевле?

Это зависит от состояния квартиры. Банк в первую очередь заинтересован в том, чтобы как можно быстрее продать недвижимость и возместить свои убытки. В большинстве случаев недвижимость, на которую обращено взыскание, продается за меньшую цену, чем средняя рыночная цена.

Это происходит потому, что люди боятся покупать недействующую недвижимость. На первом аукционе квартиры предлагаются по цене на 5-10% выше цены покупки. Если недвижимость не продается, цена снижается на втором аукционе до тех пор, пока не будут проданы все квартиры.

Хорошие участки можно быстро продать с минимальной скидкой или по цене, сопоставимой с рыночной.

Как работают аукционы?

Банки выставляют квартиры на продажу и организуют аукционы, чтобы поднять цену. Для участия в конкурсе кандидаты должны подать заявку, выполнить все условия, установленные организаторами, и внести залог, подтверждающий их платежеспособность. Задаток возвращается успешному участнику торгов в течение нескольких дней после аукциона.

Каждый раздел имеет начальное (минимальное) значение, определяемое оценщиком, и определенные шаги приращения (в среднем 0,1-10% от начального значения). Ставка участника кратна шагу аукциона. Участники торгов подают ценовые предложения (оферты), и цена лота постепенно повышается.

Аукцион заканчивается, когда участник перестает повышать цену. Победителем и владельцем лота становится последний участник, сделавший ставку (т.е. участник с самым высоким ценовым предложением). Если участник торгов не заинтересован в лоте, его цена снижается на последующих аукционах.

Какие есть площадки?

Аукционы проводятся на платформе банка или на платформах, специализирующихся на продаже недвижимости, на которую обращено взыскание. Актуальную информацию о продаже имущества должников можно найти на официальном сайте аукциона.

Кроме того, существуют и другие платформы.

Недвижимость, приобретенная на аукционах, имеет ряд преимуществ

- Возможность приобрести дом по сниженной цене.

- Риск покупки неликвидного или конфискованного дома очень низок, поскольку конфискованная недвижимость на аукционе находится в ведении кредитора

- Поскольку продавцом является финансовое учреждение, сделка может быть заключена с помощью банковского юриста. Если полная сумма не может быть выплачена, тот же банк предоставит ипотечный кредит.

Недостатки аукционов

Однако покупка квартиры на аукционе сопряжена с риском.

- Прежде чем участвовать в аукционе, следует внимательно изучить ценовую политику рынка недвижимости. Не зная этого, вы рискуете переплатить за квартиру, если цена поднимется слишком высоко из-за более высоких предложений.

- Невозможно лично осмотреть квартиру и оценить ее фактическое состояние до начала аукциона.

- В квартире еще могут быть зарегистрированы граждане. Если договориться с ними не удается, покупатель должен выселить их в судебном порядке с помощью судебных исполнителей.

- У предыдущего владельца есть три года, чтобы оспорить продажу в суде. Если суд вынесет решение в его пользу, покупатель обязан вернуть квартиру.

Может ли заемщик выкупить у банка свою квартиру?

Да, он имеет право обратиться в суд и попытаться отменить сделку. Например, он может пожаловаться в Федеральную службу «Атрополис» на действия организаторов аукциона-владельца кресла, если они нарушают правила, чтобы изменить исход аукциона.

Как продавец гасит долг перед банком

Для банка продавца самое главное — погасить кредит. Его не интересует, как он получит деньги для погашения кредита или что произойдет с квартирой после обращения взыскания на нее.

Существует три основных способа погашения долга продавца перед банком

- Погасите кредит деньгами продавца. В некоторых случаях долг продавца перед банком невелик. В этом случае продавец находит деньги для погашения долга по договоренности с покупателем. Например, продавец может взять обычный потребительский кредит или занять у друга. Когда продавец продает и получает деньги, долг погашается немедленно. Для покупателя это обычная покупка.

- Погашение производится за счет собственных средств. Непогашенный долг может быть настолько велик, что продавец не может найти деньги для его погашения самостоятельно. Затем он договаривается с покупателем о погашении долга за свой счет, как описано выше. Обычно для того, чтобы покупатель согласился на такой план, предлагается скидка на стоимость квартиры. В этом случае продавец и покупатель подписывают предпродажный договор, в котором определяются условия основного контракта и сроки оплаты. Приводя банковские реквизиты, указывается, что кредит продавца будет погашен за счет денег от сделки, т.е. предоплаты покупателя. После погашения кредита происходит основная сделка по продаже. Опять же, записывается способ оплаты. Разница между ценой квартиры и первоначальным взносом, при этом некоторая сумма в качестве первоначального взноса до сделки обычно выплачивается через счет эскроу, открытый на имя продавца. Этот счет открывается после регистрации перехода права собственности к покупателю.

- Оплата производится за счет ипотечных средств покупателя. Это полностью зависит от банка, так как очень немногие банки предлагают ипотечные кредиты. Удобнее получить одобрение в том же банке, в котором закладывается квартира. Стоит заранее уведомить банк о том, что вы намерены приобрести собственную залоговую недвижимость. Если банк не одобрит покупателя в качестве заемщика, найдите банк, который занимается залоговой недвижимостью, одобрит покупателя в качестве заемщика и одобрит залоговую квартиру в качестве залога. Юридически такая сделка осуществляется как обычная сделка купли-продажи.

Рассмотрим подробнее варианты приобретения квартиры, на которую обращено взыскание, в ипотеку.

Как узнать о наличии обременения

Существуют различные юридические документы, в которых отражена информация о весах и мерах.

- Выписка из Единого государственного реестра юридических лиц. Это основной документ, в котором указывается, находится ли недвижимость в долгосрочной аренде, ипотеке, доходном договоре, общей собственности или в простом владении.

- Реестры собственников/арендаторов или профессиональные сертификаты предоставляют информацию о законных жильцах.

- Приватизационные контракты содержат информацию о том, кто отказался от участия в приватизации. Для получения более конкретной информации сравните договор со свидетельством о занятии.

- Свидетельства о рождении и выписки из реестра показывают, использовались ли деньги для приобретения имущества.

В большинстве случаев выписка из реестра служит доказательством успешного завершения сделки и отсутствия ограничений на продажу недвижимости. Изменения в каждом объекте недвижимости отражаются в реестре, что позволяет покупателям убедиться в чистоте сделки. Печатную версию документа можно получить в местном МФЦ, а онлайн-версию — на веб-портале Росреестра.

Права собственников ограничиваются, если имущество заложено или является предметом договорного соглашения. Российское законодательство защищает права несовершеннолетних собственников, зарегистрированных по месту жительства. В результате власти имеют право ограничить сделки с имуществом. Смотрите эти веса.

Ипотека

Наиболее распространенным видом ограничения является ипотека. Подписание ипотечного договора гарантирует, что дом выполнит свои обязательства перед банковским учреждением. В течение срока кредитования квартира остается во владении заемщика.

Если он соблюдает условия кредита и вовремя погашает долг, банк снимает ограничение. Только после этого заемщик может продать или обменять недвижимость. Однако если кредит не будет погашен, банк может продать заложенную недвижимость и получить обратно ранее уплаченные деньги.

Если недвижимость финансируется за счет банковского кредита или кредита под залог квартиры, действуют ипотечные ограничения.

Если имущество обременено таким образом, оно не может быть продано без согласия финансового учреждения. Этого можно избежать двумя способами

- Продавец получает согласие банка на досрочное погашение долга. Покупатель выплачивает продавцу деньги, необходимые для погашения долга. Далее подписывается договор, по которому вносится сумма, равная сумме долга по ипотеке. Затем покупатель выплачивает оставшуюся сумму продавцу и становится законным владельцем недвижимости.

- Покупатель берет на себя ипотеку и сам погашает долг. Покупатель также возвращает деньги, которые продавец уже заплатил за кредит. Сюда входит первоначальный взнос, но не проценты по кредиту. В случае невыполнения обязательств по ипотеке новый владелец также должен выплатить все штрафы и пени. Поэтому перед покупкой важно убедиться, что недвижимость не заложена, запросить справку из банка о погашении задолженности и, если есть какие-либо задолженности, проверить сумму, прежде чем принимать решение о покупке.

Это обычные варианты при покупке ипотечного кредита. Не стоит их бояться — это широко распространенная практика. Эксперты говорят, что на сегодняшнем вторичном рынке жилья каждая пятая квартира имеет ипотечный кредит, потому что этот вид кредитования стал настолько популярным.

Однако риски все же существуют. Трудности могут возникнуть, когда покупатели выплачивают непогашенный остаток долга продавца. Продавец может отказаться от договора и помешать заключению договора купли-продажи, устроив форс-мажорные обстоятельства после закрытия ипотеки.

В результате несостоявшемуся покупателю придется судиться с продавцом, и продавец может в итоге годами выплачивать деньги по судебному решению.

Рента

Другим распространенным видом обременения является доход, когда право собственности на имущество передается другому лицу в обмен на фиксированный платеж или другую услугу. К таким операциям относятся договоры постоянной аренды или технического обслуживания. В этих случаях арендодатель не только платит оговоренную сумму, но и должен помогать в выполнении домашней работы или присматривать за получателем аренды в соответствии с условиями договора.

Бенефициар обычно является пожилым пенсионером и имеет право проживать в квартире, но право собственности переходит к владельцу от бенефициара. Хотя бенефициар больше не является владельцем квартиры, он больше не может выселить его. Срок действия договора аренды истекает только после смерти бенефициара.

Что я могу сделать, если существуют такие ограничения?

Аренда зарегистрирована как ограничение в выписке из Единого государственного реестра юридических лиц. Если такая запись существует, необходимо проверить, действителен ли договор аренды. Для этого запросите свидетельство о смерти арендатора и выясните, почему ограничение не было снято.

Как правило, квартиры, сдаваемые в аренду, могут быть проданы. В этом случае договор аренды продлевается, а обязательства перед арендатором переходят к новому владельцу. Однако перед продажей квартиры необходимо получить согласие арендатора.

Большинство экспертов сходятся во мнении, что лучше не покупать квартиру с таким договором, так как документ может быть подделан.

Аренда

Третий вид обременения — лизинг. В этом случае недвижимость продается вместе с арендатором, который имеет официальный контракт с арендодателем. Срок аренды указывается в договоре купли-продажи.

Новый владелец не может выселить арендатора до истечения срока аренды. Этот тип соглашения очень распространен в Европе. Если жилье было приобретено для инвестиций, т.е.

деньги вкладываются в недвижимость с целью получения дохода, то квартира переходит в собственность покупателя вместе с арендатором, который продолжает вносить платежи по договору, но уже новому владельцу.

Такие соглашения очень редки в России. Однако после заключения договора покупатель может обнаружить, что в квартире проживают жильцы, которые ничего не знают о продаже недвижимости. Это касается краткосрочных договоров аренды, которые не зарегистрированы в реестре.

В таких случаях регистрация в Едином государственном реестре предпринимателей не производится; если долгосрочный договор заключается на срок более одного года, он обязательно должен быть зарегистрирован. Только в этом случае аренда будет фигурировать в качестве веса в Пассаже.

Что делать, если квартира перегружена? Если владелец решает продать квартиру, это не означает автоматического расторжения договора аренды. Арендатор имеет право оставаться в квартире до истечения срока действия договора аренды. Существует два способа решения этой проблемы Вы можете либо купить квартиру вместе с арендатором, либо потребовать от продавца досрочного расторжения договора аренды.

Краткие показания арендатора подтвердят жалобу. Затем договор купли-продажи заключается в соответствии со стандартным статусом.

Безвозмездное пользование

Квартирой могут бесплатно пользоваться те, кто в свое время отказался ее приватизировать. Россияне имеют право приватизировать жилье и получить свою долю. Если зарегистрированный в квартире человек не участвует в приватизации, он приобретает право пожизненного пользования жилым помещением.

Сложность заключается в том, что это не отражено в едином государственном реестре юридических лиц. Можно купить дом, а затем предъявить незнакомому человеку право на бесплатное пользование имуществом. Никто не может лишить его этого права.

Новый владелец может быть вынужден купить другую квартиру, чтобы выселить нежелательного жильца.

При покупке квартиры необходимо запросить копию реестра собственников или копию Единого идентификатора жилья (UDI). Эти документы позволят вам узнать, является ли он зарегистрированным жильцом в квартире и имеет ли он право оставаться там, когда вы ее продадите. В идеале вам следует получить свидетельство о нерегистрации.

Настаивайте на включении в договор купли-продажи пункта о том, что продавец и другие зарегистрированные лица обязаны вывезти и эвакуировать имущество.

Кроме того, можно заручиться обязательством нотариуса об освобождении лиц, проживающих в квартире в течение определенного периода времени после регистрации договора купли-продажи, и запросить его. Чтобы приобрести недвижимость, на которой зарегистрирован пожизненный жилец, он должен быть зарегистрирован в другой квартире до подписания договора. В этом случае они теряют право на пожизненное проживание.

Завещательный отказ

Можно получить право на проживание в квартире по завещанию другого лица. Невозможно выселить человека из квартиры или лишить его прав по закону до окончания срока по договору, так как человек не теряет их при смене собственника.

Что делать, если на участке обнаружен настоящий груз?

Такие гири встречаются очень редко. Однако следует отметить, что очень трудно установить, была ли квартира куплена или нет. Правильная регистрация права собственности не является обязательной.

Он может быть зарегистрирован в реестре по желанию владельца. Информация принадлежит нотариусу, который управлял имуществом наследодателя, принял наследника и стал владельцем квартиры по наследству. Нотариус не имеет права разглашать информацию, содержащуюся в папке, и нет никаких оснований обращаться к нему.

При совершении покупки следует внимательно ознакомиться с документом. Если владелец унаследовал квартиру, запросите копию завещания. Таким образом, вы узнаете, есть ли какие-либо обременения для формы завещания.

Арест

Имущество может быть арестовано по решению суда. Такие ограничения обычно накладываются в связи с долгом или распределением имущества. Конфискованное имущество не может быть продано, сдано в аренду, обменено, подарено или унаследовано.

Любая попытка заключить сделку с такой квартирой является прямым нарушением закона. Информация об аресте недвижимого имущества содержится в выписке из Единого государственного реестра недвижимости.

Материнский капитал и несовершеннолетние собственники

Если квартира приобретена на средства материнского капитала, то дети имеют право на долю жилья. Если у продавца более двух детей, необходимо запросить выписку продавца в пенсионном фонде об остатке средств материнского семейного сертификата.

Если квартира приобретена без использования материнского капитала, но в ней прописаны несовершеннолетние дети, необходимо убедиться, что их права не будут ущемлены. Согласно российскому законодательству, несовершеннолетние и совладельцы жилья находятся под защитой государства в вопросах, связанных с продажей, обменом, дарением или иным переходом права собственности. Например, при продаже квартиры комиссионные органы имеют право запретить сделку, если будет обнаружено нарушение прав несовершеннолетних.

Если продавец докажет, что ребенок получит аналогичное жилье в другом месте, вес снимается.

В любом случае, продавец должен получить разрешение от властей Комиссии на продажу квартиры. Только в этом случае сделка будет безопасной для покупателя.

В заключение хотелось бы сказать, что в некоторых случаях можно купить завалявшуюся квартиру. Часто такие квартиры продаются очень дешево, чтобы отпугнуть потенциальных покупателей. Самое главное здесь — тщательно проверить все документы и получить все необходимые справки, выписки и нотариально заверенные свидетельства.

Почему продают залоговую недвижимость

Они могут продавать различное имущество, находящееся в залоге у банка: дома, квартиры на первичном и вторичном рынке, виллы и другие объекты.

Сами владельцы недвижимости могут оказаться не в состоянии справиться с выплатами по кредитам и не могут подать объявление. Однако во многих случаях продажа закладной инициируется финансовым учреждением, если заемщик задерживает выплаты. В соответствии с положениями Гражданского кодекса, собственник может потребовать, чтобы банк наложил арест на квартиру, если он обратится в суд.

Однако это не означает, что заемщик полностью теряет свои деньги. После продажи квартиры банк должен владельцу только часть нижнего суда финансовому учреждению, включая кредит, проценты, штрафы, пени и судебные издержки.

Многие считают, что квартиры, заложенные банками, можно купить дешево. Однако это не всегда так. Когда заемщик ищет покупателя на свою квартиру, в его интересах продать недвижимость быстро.

Это позволяет продавцу установить более низкую цену по сравнению с аналогичной недвижимостью без обременений. Однако даже если недвижимость не продавалась в течение длительного времени, владелец может установить любую цену и не может ее снизить.

Если квартира выставляется на аукцион, стартовая цена почти всегда будет ниже, чем у аналогичной недвижимости. Однако в аукционе может участвовать более одного человека. Владельцем становится тот, кто предложил наибольшую цену. Именно поэтому цены на ипотечные квартиры часто выше рыночной стоимости.

Качественная недвижимость в известных районах может быть продана по рыночной цене или выше. Все зависит от условий сделки и от того, насколько срочной является продажа товара. В среднем, недвижимость, на которую обращено взыскание, можно приобрести за 5-6% меньше цены покупки.

Продажа квартир от банка: как реализуют залоговые объекты

Вы можете купить заложенный кондоминиум, если

- Продавец является заемщиком. Покупатель может найти покупателя на квартиру самостоятельно, с помощью брокера или банка, в котором он взял кредит.

- Участок выставляется на аукцион судом, и

- Продавцом является банк. Если недвижимость не продается на аукционе, квартира может быть продана по договоренности с заемщиком или по решению суда.

Как купить квартиру от банка, если ее продает заемщик

Для приобретения заложенной квартиры требуется одобрение банка. Имущество является обременительным и может быть снято только после полного погашения долга кредитором. Пока долг не погашен, сделка может состояться только с согласия кредитора.

Заложенные квартиры не могут быть проданы без согласия банка. Запрет на совершение сделок указан в выписке из Единого государственного реестра юридических лиц. Фото: zen. yandex. ua

Если банк дал разрешение на продажу

Большинство банков соглашаются и помогают в составлении договора, чтобы процесс шел быстрее. В этом случае кредит может быть передан новому владельцу. Часть денег, за вычетом долгов заемщика, штрафов и пеней, передается продавцу.

Покупатели квартир, взятых в ипотеку у банков, при необходимости могут воспользоваться существующими государственными программами — военной ипотекой, сельскохозяйственной ипотекой или использованием материнского капитала на покупку. Кроме того, нет необходимости переводить ипотеку на себя. При наличии достаточных средств недвижимость может быть оплачена в полном объеме сразу же.

Если покупатель не берет ипотечный кредит или не пользуется государственной помощью

Если покупатель не собирается брать ипотечный кредит или пользоваться государственной помощью, сделка проходит следующим образом.

- Стороны соглашаются на сделку, и, если необходимо, составляется предварительный договор купли-продажи.

- Если стороны сделки согласны на его передачу, производится авансовый платеж.

- Продавец обращается в банк. В этом заявлении он излагает свою просьбу о досрочном погашении кредита.

- Банк предоставляет заемщику справку с указанием точной суммы долга.

- Подготавливается проект договора и представляется в банк.

- Подготавливается окончательный вариант договора купли-продажи. В некоторых случаях оно должно быть заверено нотариально. Это делается, например, если один из собственников является несовершеннолетним или недееспособным.

- Покупатель кладет деньги на кредитный эскроу-счет, если это предусмотрено договором.

- Стороны подписывают договор купли-продажи.

- Новый владелец регистрирует право собственности.

- Банк снимает часть средств, а оставшаяся сумма перечисляется продавцу.

Где покупатель получает кредит — сделка по передаче ипотеки.

Такая схема возможна, если покупатель намерен получить кредит в том же банке, который выдал кредит владельцу квартиры.

Если покупатель захочет обратиться в другой банк для оформления ипотеки, средства на первоначальный взнос по новому кредиту будут использованы для погашения уже оформленного ипотечного долга. Как только долг выплачен банку, обременение снимается. Новый владелец выплачивает оставшуюся сумму продавцу, используя деньги из другого банка.

Если деньги используются из банка, который взял первоначальный кредит :

- Стороны сделки консультируются в отделении банка о том, как осуществить сделку.

- Обе стороны составляют предпродажный договор, который покупатель подает вместе с документами, необходимыми для получения ипотеки. Список документов необходимо уточнить в банковской организации.

- Покупатель вносит сумму, которая будет использована в качестве первоначального взноса, в кредитную гарантию.

- Подписывается договор купли-продажи.

- У банка есть свободные средства для нового кредита. Эти деньги используются для погашения кредита предыдущего владельца.

- Право собственности на квартиру зарегистрировано.

- Новый владелец выплачивает долг, внося ежемесячные платежи, а затем расплачивается за недвижимость.

Начисления на заложенные квартиры, приобретенные с помощью ипотечного кредита, снимаются после того, как новый владелец погасит кредит. Фото: yandex. com.

Покупка залоговой недвижимости на торгах

Эта система продажи предполагает обращение банка в суд. После принятия судебного решения долг может быть погашен путем продажи квартиры на аукционе. Начальная цена продажи в таких случаях определяется судом, но с учетом выводов оценочной комиссии.

В связи со срочностью процесса, недвижимость можно найти на 20-30% дешевле, но таких вариантов немного.

Публичная продажа осуществляется на специальном веб-сайте. Имущество переходит к тому, кто предложит наибольшую цену. Если покупателей не нашлось, проводится второй аукцион. Цена второго аукциона может быть ниже цены, определенной оценочной комиссией.

Организаторы аукциона публикуют в журнале информацию о будущих аукционах. Это информационный орган административного органа Российской Федерации. Уведомления должны быть опубликованы за 30-60 дней до начала аукциона.

В объявлении указывается дата, место и время проведения аукциона. Кроме того, в нем содержится информация о продаваемом имуществе и его первоначальной стоимости.

Чтобы приобрести заложенную квартиру на аукционе, потенциальный владелец должен

- Создайте электронную подпись.

- Быть зарегистрированным и аккредитованным на платформе электронных сделок. Поданные заявки рассматриваются в течение пяти дней.

- Лот — выберите собственность. Количество лотов не ограничено. Вы можете выбрать несколько квартир, домов или других объектов недвижимости.

- Получите уведомление о своем участии в аукционе.

- Получение информации о недвижимости.

- Предоплата — Гарантия. Это подтверждает ваше намерение приобрести недвижимость. В зависимости от условий организатора аукциона, гарантия составляет от 2 до 20% от стоимости квартиры. Деньги перечисляются на счет по реквизитам, указанным в личном кабинете участника торгов.

- Участники принимают участие в аукционе. Гарантия, выплаченная победителем, может быть использована для приобретения недвижимости. Полная стоимость квартиры должна быть оплачена в течение пяти дней с момента проведения аукциона. Если победитель торгов отказывается от участия в сделке, залог не возвращается. Остальные участники торгов получат возврат своего депозита после объявления победителя.

- Они получат уведомление от аукциониста. Это протокол аукциона, в котором указывается приоритетное право победителя торгов на приобретение квартиры по утвержденной цене.

- Он заключает договор купли-продажи, переводит оставшуюся сумму и регистрирует право собственности.

Аукцион выигрывает тот, кто предложит наивысшую цену за имущество. Фото: dom. ria. com

Перед участием в аукционе важно определить приемлемую стоимость товара. В процессе аукциона каждый участник будет предлагать более высокую цену, и победитель получит квартиру по цене выше рыночной.

Особенности аукциона после суда при покупке залоговой квартиры

В большинстве случаев владелец квартиры, на которую распространяется судебный запрет, выступает против сделки. Во многих случаях владельцы отказываются освобождать помещение. В таких случаях их принудительно выселяют.

После принудительного выселения судебный пристав опечатывает квартиру и передает дело в Росимущество. Пока ведется следствие, квартиры остаются закрытыми. Росимущество проводит конкурс по продаже заложенных квартир. Успешный субподрядчик проводит аукцион. От суммы, полученной от покупателя, аукционист получает свой процент.

Где узнать об аукционе, на котором можно купить залоговую квартиру

Объявления о продаже квартир, на которые обращено взыскание, размещаются следующим образом

- В средствах массовой информации, на

- на веб-сайтах банков; и

- на страницах субподрядчиков — организаторов аукциона, на

- На официальном сайте Российской Федерации для получения информации о предложениях, на

- веб-сайт Службы по управлению федеральным имуществом — для региона, в котором находится имущество; и

- На сайте ФССС.

Продажа квартиры финансовой организацией

Банки предлагают на продажу квартиры, которые они не смогли выставить на аукцион самостоятельно. Для этого они публикуют информацию о продаже на своем официальном сайте, витрине интернет-магазина. Банки также могут продавать некоторые из своих квартир через свои обычные рекламные сайты.

Не все банки имеют собственные веб-сайты для продажи недвижимости, на которую обращено взыскание. В качестве примера можно привести Газпромбанк, Россельхозбанк, банк «Открытие» и Росбанк.

Если владелец квартиры добровольно согласится, банк может провести аукцион по продаже заложенного имущества без решения суда. Как только определяется победитель и новый владелец перечисляет необходимую сумму, вносятся изменения в Единый государственный реестр юридических лиц, куда вносятся данные владельца имущества.