- Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

- Рекомендованные формы регистров 1

- Ответственность за отсутствие регистров

- ВНИМАНИЕ

- Отсутствие налоговых регистров признается грубым нарушением правил учета доходов и расходов.

- Кроме того, за непредставление налоговых регистров по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП).

- Ведение регистров

- Формы регистров налогового учета и порядок их отражения в 1С 8.3

- Как распечатать бланки налоговых регистров к Учетной политике

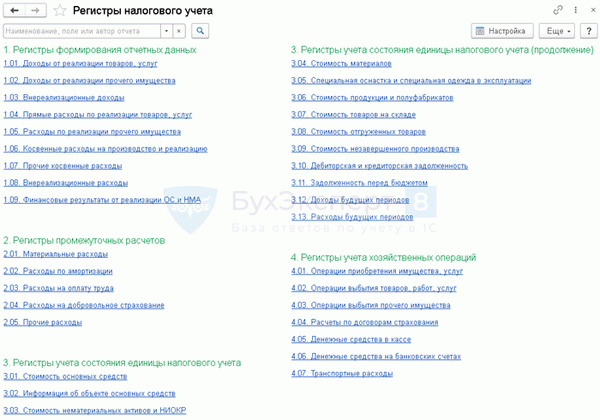

- Регистры по налогу на прибыль

- Регистры по НДФЛ

- Регистры налогового учета по прочим налогам

Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

- Имя реестра, имя

- период (дата) его составления, период (дата) составления

- Показатели сделок в натуральной форме (если возможно) и в денежной форме, показатель

- Торговое название; и

- подпись должностного лица, ответственного за подготовку реестра (расшифрованная подпись).

Это требования, предусмотренные статьей 313 Гражданского кодекса.

Рекомендованные формы регистров 1

Налоговое управление разработало рекомендуемые шаблоны для налоговых регистров. Они ссылаются на методические рекомендации Министерства по налогам и сборам от 27 декабря 2001 года. Не обязательно использовать эти шаблоны, но они могут быть использованы в качестве примеров для дизайна регистрационных форм, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения указывается состав налогового регистра (в виде списка, если он один из рекомендованных инспектором, или в виде приложения (альбома форм) )). Кроме того, укажите другие источники данных для налогового учета (если они используются) (например, бухгалтерские регистры, подробные данные бухгалтерского учета). Это требования, предусмотренные статьей 314 Гражданского кодекса.

Ответственность за отсутствие регистров

ВНИМАНИЕ

В ходе выездных проверок инспекторы вправе запросить у организации налоговую документацию, подтверждающую расчет налоговой базы (ст. 93. 1 НК РФ).

Непредставление указанных документов в течение 10 рабочих дней со дня получения письменного требования влечет за собой налоговую и административную ответственность (Гражданский кодекс ст. 93, ст. 120, п. 3, ч. 1, Гражданский кодекс ст. 15. 6).

Отсутствие налоговых регистров признается грубым нарушением правил учета доходов и расходов.

Ответственность регулируется статьей 120 Гражданского кодекса.

Если такое нарушение совершено в налоговом периоде, инспекция вправе наложить на организацию штраф в размере 10 000 рублей.

Если правонарушение выявлено в другом налоговом периоде, размер штрафа увеличивается до 30 000 рублей.

Нарушения, повлекшие занижение налоговой базы, влекут наложение штрафа в размере 20% от каждой неуплаченной суммы налога, но не менее 40 000 рублей.

Кроме того, за непредставление налоговых регистров по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП).

Налоговая ответственность за аналогичные правонарушения определена в статье 126 УПК.

Однако статья 126.1 НК предусматривает штраф за непредставленные документы.

Поскольку количество и формат налогового регистра определяется организацией самостоятельно (статья 313 Налогового кодекса), невозможно заранее определить количество позиций, которые должны быть представлены в налоговые органы. В данном случае это невозможно определить.

Некоторые арбитражные суды поддержали этот вывод (см. например, Постановление № А13-6442/03-21 ФАС Северо-Западного округа от 2 февраля 2004 года).

Если организация не может предоставить требуемую документацию в течение 10 рабочих дней с момента получения запроса, она должна письменно уведомить об этом налогового инспектора. В уведомлении должны быть указаны причины отказа и крайний срок подачи заявки. На основании этого уведомления инспекция может (но не обязана) продлить срок представления документации.

Инспекция должна принять решение о продлении (или об отказе в продлении) в течение двух рабочих дней после получения уведомления от организации. Эти правила изложены в статьях 93.3 и 6.6.1 Налогового кодекса.

Ведение регистров

Заполняйте налоговые записи в хронологическом порядке. Налоговые регистры могут вестись в виде мгновенных таблиц, ведомостей или дневников. Это может быть сделано на бумаге (машинописью) или в электронном виде.

Если в налоговом регистре обнаружена ошибка, только должностное лицо, ответственное за ведение регистра, имеет право вносить исправления. Исправления должны быть оформлены в письменном виде, а также подтверждены подписью последнего (с датой).

Эта процедура предусмотрена статьей 314 Гражданского кодекса.

В НК не указано, каким образом должны вноситься изменения в налоговый регистр. Поэтому это можно сделать, например, путем добавления корректирующей записи (если регистр создан в электронном виде) или путем удаления неверных сумм (если регистр создан на бумаге).

Формы регистров налогового учета и порядок их отражения в 1С 8.3

Налогоплательщики подоходного налога обязаны вести налоговый учет в соответствии с разделами 313 Налогового кодекса. 313 и 314 Налогового кодекса, однако в этом документе есть только один перечень обязательных реквизитов.

- Имя,.

- Дата или период

- Название акта

- счётчик

- ответственное лицо и его подпись.

Формат, перечень и содержание реестра остаются на усмотрение налогоплательщика. Главное, чтобы они раскрывали порядок формирования налоговой базы. Им также разрешено использовать для этой цели бухгалтерские записи, если они содержат данные, достаточные для расчета налога.1С 8.

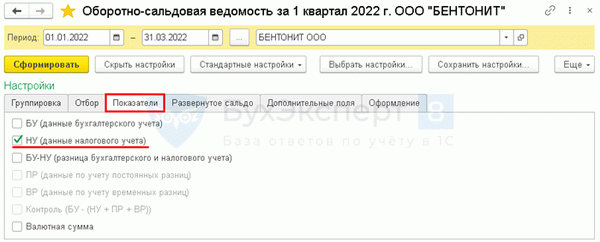

3 Это становится оборотным балансом, если настроить его следующим образом.

![[...]](/wp-content/uploads/images/7/registri-nalogovogo-ucheta-CC915F.png)

В балансе на вкладке Показатели (например, на вкладке Счета) следует снять флажок Бухгалтерский учет и включить Налоговый учет. Таким образом, в отчете будут отражены только данные налогового учета по счету.

Однако не стоит пренебрегать этими документами, поскольку отсутствие записей может стать основанием для наложения штрафа за серьезные нарушения в области бухгалтерского учета. Перечень и формат регистра должны быть утверждены налоговой учетной политикой, поскольку именно этот регистр должен быть предоставлен налоговым органам по их требованию.

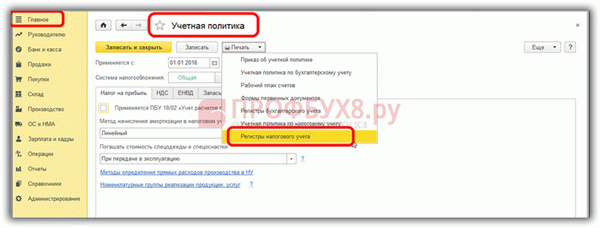

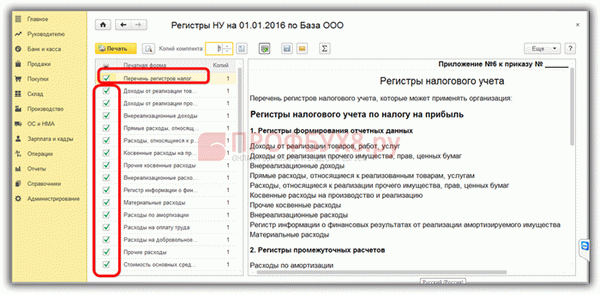

Как распечатать бланки налоговых регистров к Учетной политике

В конфигурации 8. 3 разработчики программы «1С» предусмотрели возможность печати записей налогового учета в разделе «Учетная политика» подраздела «Главная — Учетная политика».

После настройки и регистрации учетной политики можно распечатать список выбранных регистров и их форм и отметить следующие требования

Другие бесплатные статьи и видеоуроки по настройке бухгалтерии 1С 8. 3 (8. 2) вы можете прочитать на сайте ПРОФБУХ8. Полный список наших предложений можно найти в нашем каталоге.

Рекомендуется прочитать учебник по ошибкам в налоговом учете в 1С 8. 3.

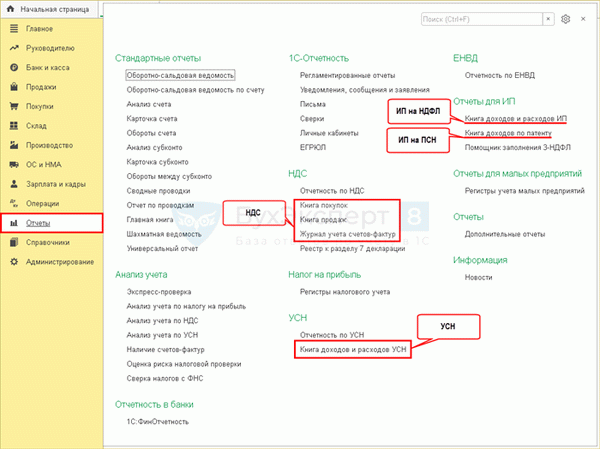

Регистры по налогу на прибыль

Все записи по корпоративным налогам находятся в разделе Отчеты — Записи налогового учета.

Все регистры, присутствующие в программе, независимо от того, что разрешено в ТО, появляются здесь. Регистры могут использоваться для аудита налоговых счетов и отчетов, а также для хранения и предоставления в налоговые органы по запросу.

Регистр налоговых счетов может также использоваться в качестве стандартного отчета или ведомости, показывающей информацию по налоговым счетам, например, балансовые отчеты.

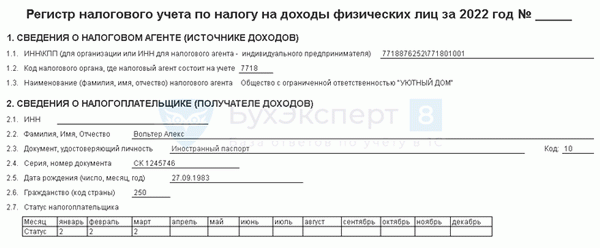

Регистры по НДФЛ

Регистр подоходного налога с физических лиц находится в разделе Payroll and Personnel Management — Payroll Reports — Personal Income Tax Register.

Данная форма разработана в соответствии с требованиями налогового законодательства. Если вы создаете собственный реестр, учитывайте все требования раздела 230(1) Налогового кодекса.

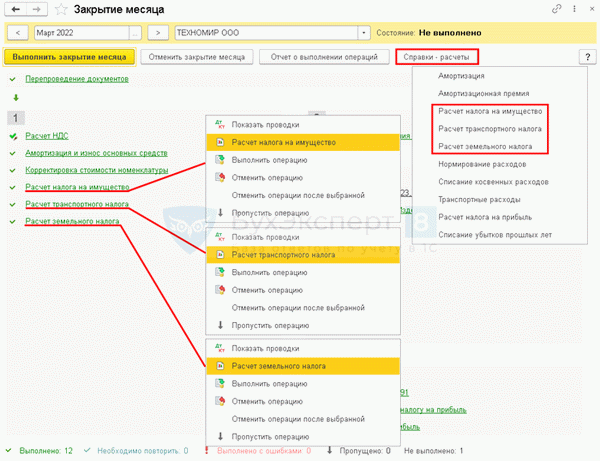

Регистры налогового учета по прочим налогам

Приведенные ниже отчеты одноименных отделов могут использоваться в качестве других налоговых регистров.

В зависимости от деталей деятельности налогоплательщика для раскрытия расчета налоговой базы могут потребоваться дополнительные регистры. Например, для индивидуальных счетов НДС

- — сформированные вне программы, в

- Анализ распределения НДС («Операции — Регулируемые НДС действия — Распределение НДС»).

Для налога на имущество счета-фактуры от обычных операций могут быть использованы в процессе ежемесячного закрытия счетов.