Средняя численность работников является важной информацией для ФНС. От этого числа зависит размер налоговых вычетов и то, может ли компания применять систему ЕНВД или УСН. Это значение важно для определения формата, в котором отправляются счета.

Компании с численностью сотрудников до 100 человек могут подавать документы в бумажном виде. Это отражено в статье 80(3) Налогового кодекса. Если количество сотрудников в компании превышает этот лимит, документы принимаются только в цифровом формате.

Расчет средней численности работников также может служить основанием для применения специальных налоговых правил. Если количество лиц не превышает 100 человек, то компании разрешается работать по упрощенному налоговому режиму.

Где и как подавать отчеты, объясняется ниже.

Для CDS необходимо представить следующее

- Компания, которая только что зарегистрировалась в налоговых органах — независимо от того, есть у нее сотрудники или нет.

- Самозанятые лица, являющиеся работодателями; и

- предприятия, заключившие трудовой договор с физическим лицом, и

- Учреждения без работников.

Только индивидуальные предприниматели, не имеющие наемных работников, могут не представлять вышеуказанную информацию.

Также было введено понятие средней численности работников (СЧР). Это включает в себя AEL сотрудников, число лиц, работающих по внешнему совместительству, и число лиц, работающих по условиям PEA. Таким образом, предлагается использовать формулу, применяемую для работников с неполной занятостью, для расчета количества работников с неполной занятостью в данном месяце.

CAE лиц с коллективным договором в конкретном месяце можно рассчитать пропорционально CAE сотрудников в соответствии с продолжительностью контракта; после того, как взяты все три средних значения за год, их можно суммировать для расчета средней численности сотрудников.

Указанные статистические показатели необходимы для заполнения отчетных форм, включая П-4, 1-Т и последующего представления в Росстат. Среднее число лиц должно отображаться в отчете 4-FSS. Для этого на титульном листе формы предусмотрено специальное поле.

Этот показатель необходим для дальнейшего расчета страховых взносов в фонд социального страхования.

Сведения о среднесписочной численности работников направляются по территориальному субадресу Федеральной налоговой службы по месту регистрации налогоплательщика или юридическому адресу организации. Допускается отправка документа по почте или непосредственно представителю налогового органа. Однако налогоплательщики обязаны представлять отчет ежегодно.

Цифры взяты в целых единицах. Результаты вычислений должны быть округлены.

Правила калькуляции

Итоговые данные за предыдущий год должны быть представлены для всех юридических лиц и индивидуальных предпринимателей, которые зарегистрировали работников в течение предыдущих 12 месяцев.

Расчет средней численности работников за год производится следующим образом.

(STD1 + STD2 + … + STD12) / 12

Здесь HRS1, HRS2 и т.д. Индекс за соответствующий месяц (январь, февраль, … , декабрь) индексы.

Важно отметить, что даже если проект не работал в течение всего отчетного года, его все равно нужно разделить на 12 месяцев.

Пример 1

Компания работает по следующему статусу: 40 часов при пятидневной неделе; за период январь-июль 2019 года в HRS работало 35 сотрудников, а за период август-декабрь 2019 года — 40 сотрудников.

Рассчитайте HR на 2019 год, используя тип.

(35 x 7 + 40 x 5) / 12 = 37. 1 = 37 сотрудников.

Если вы хотите получать этот параметр ежемесячно, достаточно добавить количество сотрудников за каждый день. Праздничные и выходные дни также учитываются. Разделите полученное число на количество календарных дней в месяце. Округлять результат не нужно. Цены на праздничные и выходные дни принимаются по цене дня, предшествующего дате.

Если работник уволен в пятницу, это должно быть учтено при расчете за следующие субботу и воскресенье. Количество сотрудников в ежедневном платежном ведомости берется из рабочего листа. Этот документ используется для определения того, сколько людей приходят или не приходят на работу.

Учет сотрудников неполного дня

Чтобы получить индекс, необходимо обратиться к команде с номером Rosstat 711.

Расчет численности персонала, работавшего по совместительству в соответствии с условиями трудового договора, штатным расписанием или условиями, закрепленными в письменной форме за данной формой работы, производится по аналогии с рабочим временем.

Как правило, расчет производится следующим образом

Неполные часы в месяц / рабочие дни х количество дней в учетном периоде.

Стандарт составляет 40 часов в неделю, 8 часов в день.

Порядок расчета для новой организации

При учреждении компании отчетность должна подаваться дважды: первый раз в месяце, следующем за месяцем начала деятельности, а второй раз — в конце года. Сам документ очень прост и состоит только из одного списка возвратов.

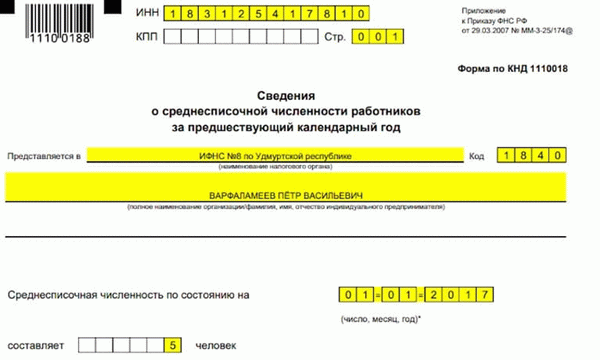

Образец формы КНД 1110018:

Важные особенности: при запуске процесса расчета рассчитывается общая средняя численность работников за все отработанные месяцы в соответствующем году и результат делится на 12.

О чем узнаете

Что такое среднесписочная численность работников

Средняя численность работников (AEL) означает среднюю численность работников, которые работали в течение отчетного периода; требуется для отчетов РСВ и 4-ФСС; начиная с 2021 года отдельный отчет по средней численности работников составляться не будет. Контролирующий орган получает всю необходимую информацию из расчета страховых взносов. Отчеты о взносах подаются за первый квартал, шесть месяцев, девять месяцев и ежегодно, поэтому необходимо рассчитать среднюю численность работников за тот же период.

Заполнение и представление 4-ФСС регулируется номером: 381 от 26. 09. 2016 года Приказа ФСС.

согласно этому нормативному документу, на титульном листе необходимо показать значение среднесписочной численности работников за период с начала финансового года. Форма должна быть представлена в ФСС в течение 20 дней после окончания отчетного периода, если она представлена в бумажном виде, или 25 дней после отчетного периода, если она представлена в электронном виде.

Заполнение среднесписочной численности работников в РСВ регулируется приказом Федеральной налоговой службы от 18 сентября 2019 года ΜΜΒ-7-11/470@ — реквизиты напечатаны на титульном листе. Работодатели должны представить расчеты страховых взносов в налоговые органы в течение 30 календарных дней после окончания отчетного периода (квартал, полгода, девять месяцев или один год); изменения в форме DIF означают, что не нужно подавать отдельную декларацию о средней численности работников (это положение вступает в силу с января 2021 года).

Алгоритм расчета среднемесячного периода и других расчетных периодов приведен в приказе Росстата от 27. 11. 2019 № 711.

Хозяйствующим субъектам необходима информация о средней численности работников в следующих ситуациях

- Отчетность по всем видам страховых взносов, включая РСВ и 4-ФСС.

- при определении распределения прибыли, приходящейся на отдельные подкатегории, в соответствии с правилами статьи 288 Налогового кодекса

- при установлении права на льготы по НДС в виде освобождения от налога на определенные операции (в соответствии с требованиями статьи 3(3) Регламента (ЕС), сравнивая среднюю численность инвалидов с общей численностью инвалидов . . 3 ст. 149 Налогового кодекса РФ).

- Информация о средней численности работников важна при подаче налоговых деклараций и расчетов в бумажном виде. Средняя численность работников не должна превышать 100 человек (ст. 80 НК РФ).

- Для заполнения формы статистического отчета П-4 подается всеми юридическими лицами (за исключением юридических лиц, относящихся к субъектам малого и среднего предпринимательства) не позднее 15 дней после отчетного периода (ежемесячно).

- Чтобы квалифицироваться как МСП, METEF не должны иметь более 100 или 250 сотрудников соответственно (статья 4 Закона № 209-ФЗ от 24 июля 2007 года).

- Применение пониженных ставок страховых взносов. Например, в случае IT-компании среднее количество сотрудников должно быть не менее семи человек (статья 427(5) Налогового кодекса).

Количество работников и средняя численность работников — это два разных показателя. Количество сотрудников является основой для расчета АМК. Распространенной ошибкой является смешение понятий среднесписочной численности работников и средней численности персонала.

В первом случае учитываются все физические лица, работающие у работодателя по трудовым договорам, коллективным договорам и внешние сотрудники, а численность работников определяется только на основе штатных сотрудников. Другими словами, количество работников является компонентом средней численности. Средняя численность работников необходима организациям, например, для оценки возможности перехода на упрощенный режим налогообложения (менее 100 работников согласно ст.

346.12, п. 3, Налогового кодекса, ст. 15) или минимальной заработной платы.

(15 сотрудников или менее — Налоговый кодекс, статья 5, раздел 346.43).

Как наказывают за непредставление сведений о ССЧ

В 2021 году срок подачи сведений о среднесписочной численности работников не установлен, но это связано с тем, что с января этого года представление отчетности на отдельном листе прекращено. Данная информация должна быть представлена в составе расчета по страховым взносам (РСВ); ответственность за несвоевременное представление РСВ предусмотрена статьей 119 НК РФ — штраф от 5% до 30% от суммы неуплаченных взносов, но не менее 1000 рублей.

Если организация не представит информацию по форме П-4, к ней могут быть применены санкции в соответствии со статьей 13.19 Кодекса Российской Федерации об административных правонарушениях.

- административные штрафы в размере от 10 000 до 20 000 рублей в отношении работников; и

- наложение административного штрафа на юридических лиц в размере от 20 000 до 70 000 рублей; и

- В случае повторного нарушения максимальный штраф для работников увеличивается до 50 000 рублей, а для юридических лиц — до 150 000 рублей.

СБИС создает DIF. Программа автоматически генерирует отчеты, содержащие бухгалтерские данные и сведения о сотрудниках. Читать далее.