- Юридическое дело по счету в банке

- Какие виды счетов можно открывать частным лицам

- Что такое расчетный счет?

- Кто может открыть

- Какие документы нужны

- Что такое лицевой счет?

- Почему путают расчетный и лицевой счета?

- Разница между лицевым и расчетным счетом

- Особенности учёта финансов у самозанятых

- Нужен ли самозанятым расчётный счёт

- Риски при работе через личный счёт

- Пошаговая инструкция по открытию счёта

- Советы по открытию расчётного счёта

- Определение расчетного счета

- Может ли физическое лицо открыть расчетный счет

- Почему комиссии по расчетным счетам такие высокие

- Можно ли открыть сразу несколько расчетных счетов

- Застрахованы ли средства на расчетном счете государством

- Можно ли обойтись без расчетного счета? Обязательно ли его открывать?

- Что обозначают цифры в расчетном счете

- Стратегия и хитрости при открытии расчетных счетов

- Почему расчетный счет с бесплатным ведением может быть невыгодным

- Дополнительные фишки расчетных счетов

- Текущий (лицевой) счет

- Кредитный счет

- Депозитный счет

- Накопительный счет

- Обезличенный металлический счет

- На что обратить внимание при выборе банка

- Надежность банка

- Система управления счетом

Чтобы стать клиентом банка, вы должны быть юридически грамотным и дееспособным. Кроме того, вы должны присутствовать при открытии банковского счета. Это предписано Законом о борьбе с терроризмом и отмыванием денег. В редких случаях может присутствовать законный представитель клиента или бенефициара.

Перед открытием банковского счета необходимо подписать договор. Для этого человек должен предоставить всю необходимую информацию и документацию. Если человек является гражданином России, ему обычно достаточно открыть текущий счет в банке по своему паспорту.

Иностранцы могут открыть безналичный счет в банке на территории Российской Федерации при наличии въездной карты или документов, подтверждающих их право на пребывание в России.

На основании полученной информации сотрудники банка должны установить личность клиента, получателя платежа или агента. Если информация недостаточна для идентификации, банк откажется заключать депозитный договор с данным клиентом.

Договор заключается, если

- клиент успешно идентифицирован, и

- Проверка банка не вызвала подозрений в финансировании терроризма или отмывании денег.

- Вся документация представлена.

В рамках соглашения в банке может быть открыто несколько счетов, если это предусмотрено условиями договора. Процедура завершается регистрацией в специальном реестре. До следующего дня после подписания контракта.

Юридическое дело по счету в банке

Для каждого счета организация или физическое лицо открывает юридическое дело с уникальным серийным номером. Банк размещает его на

- Вся информация и документы, предоставленные клиентом при открытии или в случае изменения

- Договоры и деловые письма, определяющие отношения между клиентом и банком; и

- Карты, срок действия которых уже истек; и

- Уведомления из банка в налоговые органы.

Если какие-либо документы изъяты по постановлению суда или другого государственного органа, банк должен приобщить копию постановления об изъятии к юридическому делу. Юридический файл должен быть защищен от несанкционированного доступа. Он может быть переведен из одного отделения банка в другое по желанию клиента.

Какие виды счетов можно открывать частным лицам

Каждое физическое лицо может вести банковские счета, депозитные счета или счета в рублях или иностранных монетах. Текущие счета в банке могут быть открыты только для определенных категорий лиц. В частности, лица, занимающиеся легальным бизнесом или деятельностью, приносящей доход.

Физические лица, занимающиеся легальным бизнесом, также могут открыть в банке следующие виды счетов.

- Специалисты, включая поставщиков, должников, платежные учреждения или подкожные учреждения

- Торговля;,.

- Ликвидация;.

- Кандидат;,.

- Депозитарий;.

- В соответствии с.

Депозиты могут быть открыты в банке только на определенный период времени. Для краткосрочных вкладов этот срок не превышает шести месяцев. В течение срока, установленного в договоре, деньги не снимаются и не добавляются.

Затем банк выдает деньги вкладчику вместе с выгодной прибылью. После этого вы можете выбрать новый, более выгодный вклад в том же или другом банке. В качестве альтернативы, в случае удовлетворения требований, возобновляется тот же депозит.

Банки обычно подписывают долгосрочные депозиты на срок от 12 месяцев и более. Проценты выплачиваются ежеквартально или ежемесячно с даты открытия контракта. Если вы подписываете такой договор, внимательно изучите условия банка.

- Возможность пополнить свой депозит или забрать часть своих денег, возможность

- Капитализация процентов, если вы их не снимаете — есть ли требования банка?

- Количество ранних жалоб, количество

- Минимальная и максимальная сумма депозита; и

- автоматическое продление вкладов, если клиент не дает банку других указаний.

Как правило, к вкладам с более высокой процентной ставкой предъявляются более жесткие требования. Обычно по договору запрещено брать или добавлять деньги к депозиту.

Читайте, как банки работают с предприятиямиЧитайте здесь.. Есть также статья о возможностяхСюрпризы для вкладчиков от налоговых органов.

Источник.

Назначьте проект эксперту. Адвокат выполняет заказ по установленной стоимости. Вам не нужно изучать закон, читать статьи или разбираться в нем самостоятельно.

Что такое расчетный счет?

Все компании осуществляют платежи со своими торговыми партнерами. Например, они отправляют деньги поставщикам или рассчитываются с покупателями за поставку продукции. Вам нужно обналичить капитал компании? В этом случае важно действовать в рамках закона. В противном случае ваш счет может быть заблокирован и наложены штрафы.

Кто может открыть

Любой, кто ведет бизнес, включая индивидуальных предпринимателей и компании с различными формами собственности, может открыть расчетный счет; НПО также могут открыть расчетный счет для приема пожертвований и оплаты текущих расходов.

Физические лица и индивидуальные предприниматели, которые не квалифицируются как индивидуальные предприниматели, не могут открыть текущий счет.

Какие документы нужны

Набор документов зависит от лица, открывающего счет, и реквизитов выбранного банка. Как правило, требуются следующие документы

Для индивидуальных предпринимателей :

- Паспорт

- Свидетельство о присвоении предпринимателю индивидуального регистрационного номера налогоплательщика

- Лист регистрации предпринимателя из Единого государственного реестра предпринимателей. Форма P60009

Для ООО :

- Решение об учреждении ООО.

- Паспорт руководителя.

- Решение о назначении руководителя.

- Устав компании.

- Новая компания подает регистрационную форму в ЕГРЮЛ — Единый государственный реестр юридических лиц. Форма — R50007. Старая компания — извлечена из Единого национального реестра юридических лиц.

Для получения точного списка обратитесь в банк, в котором вы собираетесь открыть расчетный счет.

Открывающая последовательность.

Если вы открываете текущий счет в банке, специализирующемся на обслуживании вне сети, процесс открытия счета предполагает посещение отделения. Вам нужно будет прийти в отделение с рядом документов и заполнить форму заявления. Администратор открывает расчетный счет.

Открытие расчетного счета онлайн упрощает процесс. Достаточно заполнить анкету на сайте и передать документы банкиру в удобное для него время. Он лично придет к вам в указанное время.

Текущий счет с бонусами от портала «Ближе к бизнесу»: специальные условия открытия счета, маркетинговые курсы, доступ в бизнес-клубы.

Что такое лицевой счет?

Термин «личный счет» немного шире и обычно представляет собой номер, обозначающий внутренний код пользователя в системе.

Если вы пойдете в банк и попросите открыть такой счет, они могут не сразу понять, о чем вы говорите. Определение лицевого счета варьируется от региона к региону. Некоторые примеры приведены ниже.

Банковский счет.

Банки считают последние семь цифр текущего счета банковским счетом.

Когда банк выдает кредит компании или частному лицу, он открывает счет, на который зачисляются деньги.

Компания заключает соглашение о выплате заработной платы с банком, и банк открывает счет, на который каждый сотрудник получает свою зарплату.

Лицевой счет часто называют депозитным счетом — это отдельный счет компании или физического лица, на котором хранятся деньги и выплачиваются проценты.

Почему путают расчетный и лицевой счета?

Легко спутать расчетный счет с личным счетом, поскольку оба они открываются в банке, имеют одинаковые номера и очень удобны для оплаты товаров и услуг.

Текущие и личные счета можно использовать в режиме онлайн. личный кабинет на сайте банка или в мобильном приложении.

Однако не путайте их. Если вы совершаете транзакцию с расчетного счета, банк может заблокировать их и вернуть деньги с комиссией. Это может произойти потому, что на личные счета поступают доходы от предпринимательской деятельности, что в России запрещено законом. В таких случаях бизнес теряет и репутацию, и часть своих денег.

Разница между лицевым и расчетным счетом

Основные различия между текущими и расчетными счетами заключаются в следующем Текущие и расчетные счета отличаются друг от друга. Однако текущие счета можно использовать для сбора денег с клиентов или для покупки товаров. Текущие счета можно использовать для внесения депозитов, перевода заработной платы и получения займов.

Текущие счета можно использовать для перевода денег, перечисления заработной платы или покупки товаров.

| Описание. | Текущий счет | Дебетовый счет |

| Где его можно открыть? | В финансовых учреждениях. | На всех предприятиях, где требуется функциональный учет. |

| Цель открытия. | Для осуществления платежей. | Для облегчения подсчета количества клиентов, использующих систему, и ведения учета. |

| Получатели заявок | Банки и другие финансовые учреждения. | Банки и другие компании, которым требуются индивидуальные или корпоративные документы. |

| Уникальность. | Текущие счета — это уникальные комбинации цифр, которые не повторяются в других местах. Если клиенты имеют счета в разных банках, у каждого из них есть уникальный текущий счет. | В компании каждый человек имеет уникальный расчетный счет. Однако, например, компания мобильной связи и коммунальная компания с одинаковой комбинацией номеров могут принадлежать разным людям в разных частях страны. |

| Документация. | Вы можете проверить на сайте финансового учреждения.

Кроме того, их можно получить у представителя службы поддержки клиентов, позвонив по номеру горячей линии. |

Паспорта и другие документы, требуемые правилами компании. |

| Цель открытия. | По просьбе потенциального владельца счета. | По желанию заказчика или без его участия. Например, если учетная запись назначена разделу или абоненту. Автоматическая регистрация системы разрешена. |

Особенности учёта финансов у самозанятых

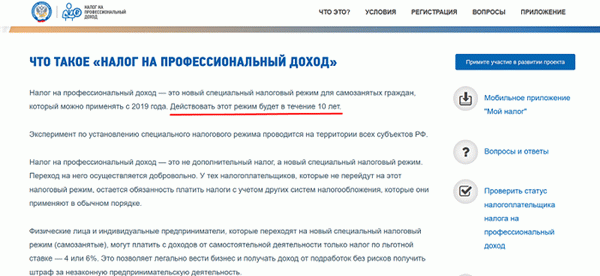

Налог на доходы от предпринимательской деятельности является частью специальной системы, которая действует в экспериментальном режиме уже несколько лет. Он так понравился жителям разных регионов, что вскоре вышел из роли эксперимента и приобрел постоянный статус.

В то же время законы и нормативные акты, регулирующие самозанятость, все еще находятся в стадии разработки. Хотя налог на профессиональный доход позволил миллионам российских граждан получить официальную работу, все еще существует много проблем с признанием.

Например, самозанятые могут получить справку о доходах, но она не принимается во внимание многими банками и другими финансовыми учреждениями. Хотя эта форма была утверждена более двух лет назад, до сих пор существуют проблемы с проверкой доходов для самозанятых.

Основная проблема заключается в том, что самозанятые лица не ведут собственные книги учета доходов и не предоставляют отчеты налоговым инспекторам. В большинстве случаев банки просто не хотят доверять кредитные деньги людям без статуса индивидуального предпринимателя. Индивидуальные предприниматели регулярно представляют отчетность налоговому инспектору, и каждая сделка подтверждается договором и актом выполненных работ.

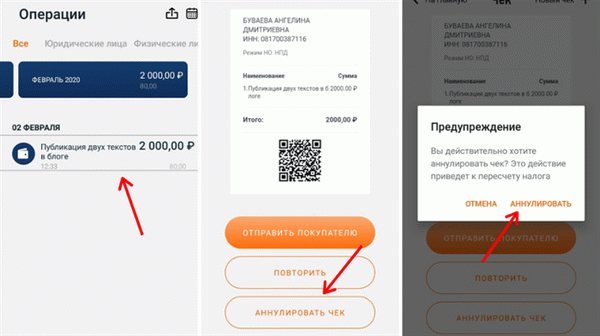

Еще одной особенностью самозанятости является налоговая свобода. Самозанятые лица получают квитанции в том месяце, в котором они подтверждают свои операции, и должны уплатить подоходный налог на самозанятость в конце расчетного периода.

Сборы EPT могут быть оплачены любой банковской картой. Карта может принадлежать не самому предпринимателю, а его родственнику или другу. Никаких ограничений со стороны налоговых органов в этом вопросе нет.

В ведении бизнеса для самозанятых существует множество трудностей, большинство из которых можно разрешить, если они захотят это сделать. Главное — следовать закону и не переступать черту. Например, сотрудничество между индивидуальными предпринимателями и юридическими лицами нигде четко не определено, поэтому следует руководствоваться правилами для физических лиц.

Нужен ли самозанятым расчётный счёт

Известно, что большинство платежей производится по банковским картам профессиональных налогоплательщиков. Вы можете иметь до 10 карт в разных банках. Если деньги от предпринимательской деятельности учитываются должным образом и предприниматель платит налоги в конце расчетного периода, у него нет проблем.

Фактически, государство и налоговый инспектор передают контроль в руки самозанятых. В конце месяца они выдают собственные квитанции, и аудиторы доверяют, что предприниматели EPA ведут свой бизнес честно. Однако некоторые из них могут не вносить вклад в общий доход.

В случае высокого оборота размер комиссионных зависит от полученной прибыли. Например, если индивидуальный предприниматель в конце месяца зарабатывает 240 000 рублей от сотрудничества с юридическим лицом, он должен заплатить государству 14 400 рублей налогов. Это небольшая сумма для душевного спокойствия.

Самозанятые могут получать деньги в электронных платежных системах, на банковских счетах, наличными и даже в криптовалюте. Не имеет значения, отражены ли все операции в приложении «Мой налог» или в кабинете налогоплательщика в конце месяца.

До сих пор нет приказа, регулирующего порядок передачи неденежных сумм между физическими лицами и индивидуальными предпринимателями или между юридическими лицами и индивидуальными предпринимателями. Безналичные платежи осуществляются в соответствии с установленными процедурами.

Центральный банк Российской Федерации обязал банки не принимать доходы от предпринимательской деятельности на личные карты. В некоторых случаях банки блокировали счета клиентов из-за подозрений в деловой активности.

Если клиенты не предоставляют документы, подтверждающие источник денег, они сталкиваются с серьезными проблемами. Если он признает, что средства были получены от предпринимательской деятельности, налоговые органы могут оштрафовать его.

Проблема заключается в том, что на практике плательщики безнадежных долгов не признаются предпринимателями. Если он не имеет зарегистрированного статуса индивидуального предпринимателя, он считается физическим лицом, занимающимся профессиональной деятельностью. Поэтому открыть текущий счет невозможно.

Расчетный счет не является необходимым при работе с физическими лицами, но если индивидуальный предприниматель хочет работать с юридическим лицом, проще оплачивать услуги с расчетного счета на счет другой стороны. В этом случае уже могут возникнуть проблемы с карточными платежами.

Баланс текущего счета самозанятых в 2021 году — это вопрос, который все еще медленно начинает решаться. Некоторые банки предлагают пакеты услуг для плательщиков подоходного налога с бизнеса. Темы могут быть закрыты и больше не появляться.

Юридическим лицам целесообразно перечислять оплату за оказанные услуги на расчетный счет предпринимателя. Как правило, индивидуальным предпринимателям не разрешается открывать счет, так как для открытия такого счета требуется свидетельство о регистрации в качестве индивидуального предпринимателя (А. Е.).

Многие фрилансеры зарегистрированы как самозанятые и работают с крупными организациями, которые не могут переводить деньги на их карты. Этот шаг позволяет им постоянно работать над проектами, которые ранее были недоступны.

Некоторые из самозанятых зарегистрировали свои индивидуальные предприятия, чтобы решить эту проблему. Этот вариант подходит для тех, кто предлагает свои услуги одновременно на многих позициях и совмещает связанную деятельность с онлайн-услугами. Например, если предприниматель отлично ориентируется на рынке косметики и в то же время разрабатывает сайт для фрилансеров, он может совмещать самозанятость с индивидуальным бизнесом.

Если самозанятый человек становится индивидуальным предпринимателем, он может вести текущий счет и пользоваться им, как и раньше. Самозанятые, которые не видят выгоды в регистрации индивидуального бизнеса, могут использовать отдельный счет в банке.

Риски при работе через личный счёт

Мы уже говорили, что центральный банк ограничивает возможности физических лиц принимать на свои счета деньги от предпринимательской деятельности. Проблема в том, что самозанятость — это фактически бизнес из уст в уста. Нигде в законе нет гарантии, что плательщик НПД является предпринимателем.

Допустим, у индивидуального предпринимателя есть два банковских счета, на которые ежемесячно поступает 100 000 рублей. Если оборот постоянно растет и платежи поступают от различных контрагентов, банк может потребовать документы, объясняющие характер деятельности.

Для самозанятых достаточно предоставить банку подтверждение дохода, доказательства применения «моего налога» и любые контракты с клиентами. Теоретически, этого должно быть достаточно, чтобы разблокировать учетную запись и защитить ее от будущих проверок. Однако результат зависит от особенностей данного банка.

Финансовые учреждения постоянно отслеживают транзакции и могут временно заблокировать счета, даже если на них поступает 30 000 рублей в месяц. В частности, если клиент пишет примечания к предлагаемым контрактам, оказанным услугам или проданным товарам.

Бухгалтеры советуют самозанятым предупредить свой банк о том, что они платят за профессиональную деятельность, предоставить документы и рассчитать свой оборот. Однако, как показывает практика, этого не всегда достаточно для предотвращения блокировки счетов.

Теоретически, самозанятость должна защищать от проблем с финансовыми учреждениями, но ESA все еще находится в зачаточном состоянии, несмотря на принимаемые законы и общее распространение форм работы. Банки по-прежнему не выдают кредиты или ипотеку людям, которые платят налоги на бизнес.

Карты физических лиц регулярно блокируются в соответствии с законом 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Согласно этому закону, финансовые учреждения могут блокировать счета до тех пор, пока не будет предоставлен пакет документов, подтверждающих законный источник средств.

Некоторые самозанятые открывают счета в нескольких банках, выбирают свой основной банк для работы с клиентами и распределяют средства между банками или снимают наличные в конце месяца. Этот подход обеспечивает частичную защиту от внезапных блокировок, но вероятность блокировки выше, если транзакции происходят в один день или несколько дней подряд.

Расчетный счет для самозанятых мог бы решить многие проблемы, но пока никто не предлагает такой услуги. Это будет возможно только в том случае, если законодатели внесут изменения в действующее законодательство, а банки получат «свободу действий».

До тех пор у предпринимателей есть два варианта Либо использовать личный счет и сразу же представить запрашиваемые банком документы, либо получить статус индивидуального предпринимателя. Все зависит от оборота и количества клиентов.

Если самозанятость выгоднее с точки зрения налогообложения и вы не желаете платить дополнительные взносы, никто не заставляет покидать EAP. Однако некоторые клиенты обязательно уйдут из-за трудностей с оплатой.

Правила обслуживания некоторых банков предусматривают, что личные счета физических лиц могут быть использованы для профессиональной деятельности самозанятых. Возможно, это исключение из правил, но такие условия существуют на рынке.

Если у самозанятого была карта Сбербанка, Тинькофф или любого другого крупного банка, он может сообщить об этом в службу поддержки и получить ответ после перехода на NPD. Это не гарантирует, что в будущем не возникнет проблем с заблокированными счетами из-за подозрительных транзакций, но банк будет понимать характер транзакции.

В законодательстве существует множество коллизий, которые регулярно мешают бизнесменам работать и платить налоги в безопасных условиях. Например, самозанятое лицо не считается предпринимателем, в то время как индивидуальный предприниматель является физическим лицом. Физические лица не могут открыть банковский счет, но могут, если у них есть свидетельство о регистрации в качестве индивидуального предпринимателя.

Пошаговая инструкция по открытию счёта

Предположим, индивидуальному предпринимателю необходим расчетный счет для сотрудничества с юридическим лицом или индивидуальным предпринимателем. Он решает зарегистрироваться в качестве индивидуального предпринимателя, открыть расчетный счет и в свободное время сотрудничать с различными подрядчиками.

В этом случае текущий счет может быть открыт в считанные минуты. Единственными необходимыми документами являются свидетельство о регистрации собственника, выписка из реестра предприятий и любые другие документы, запрашиваемые банком.

После регистрации индивидуального предпринимателя сам банк также начнет звонить и предоставлять услуги. Для предпринимателей лучше принимать решения самостоятельно, а не реагировать на «выгодные» предложения менеджеров, стремящихся повысить эффективность работы.

Пошаговый процесс выглядит следующим образом

- Выберите банк.

- Подайте заявление на открытие банковского счета.

- Приложите документацию.

- Предоставить банкиру дополнительную информацию.

- Подождите, пока учетная запись будет зарегистрирована.

- Отправьте детали клиенту.

Контракты с крупными заказчиками побуждают многих самозанятых регистрироваться в качестве индивидуальных предпринимателей, однако им следует действовать крайне осторожно. Например, если компания предлагает контракт на 500 000 рублей, эта сумма может покрыть расходы на ведение индивидуального бизнеса, но есть и тонкие различия.

Проблема в том, что контракт истекает через шесть месяцев или год, и выйти из единоличного владения сложно. Стать индивидуальным предпринимателем гораздо проще, чем уволиться; налоговая служба может провести аудит в любое время, и почти все платежи на расчетный счет должны быть учтены.

Предприниматели, имеющие расчетный счет, должны платить

- Комиссия за открытие счета,.

- плата за обслуживание, и

- за пользование банком, и

- Для снятия наличных, и

- для перевода денег на карту.

Условия могут варьироваться в зависимости от банка. Например, если оборот на конец месяца превышает определенный порог, то на остаток начисляются проценты, а счет обрабатывается по 0 рублей.

Советы по открытию расчётного счёта

Все предприниматели и самозанятые люди делают свой собственный выбор, но даже те, кто имеет большой опыт работы в банковской сфере, могут воспользоваться некоторыми полезными советами. В частности, если вы недавно стали платить подоходный налог, или если вы хотите совместить самозанятость с индивидуальной предпринимательской деятельностью.

Основным преимуществом текущих счетов является возможность разделения потока средств. Например, некоторые клиенты могут платить на электронный кошелек, а индивидуальные предприниматели или юридические лица — на банковский счет.

Банковский счет может защитить вас от дополнительных проверок. Например, если на вашу карту регулярно поступают денежные переводы, не связанные с бизнесом, их следует учитывать, если вы также получаете деньги от клиентов на ту же карту.

Услуги по оплате наличными могут стать для предпринимателей инструментом для увеличения прибыли, позволяя им вести бизнес как с индивидуальными предпринимателями, так и с крупными компаниями. Регистрация в качестве индивидуального предпринимателя выгодна только в том случае, если доход от потенциальных сделок покрывает операционные расходы по расчетному счету.

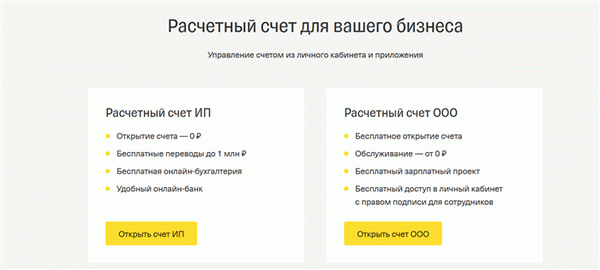

Некоторые банки предлагают специальные пакеты для самозанятых предпринимателей. Например, Raiffeisen Bank предлагает сберегательный счет, на который можно вносить и снимать деньги. Текущий счет может быть открыт только при наличии у клиента свидетельства о регистрации в качестве индивидуального предпринимателя.

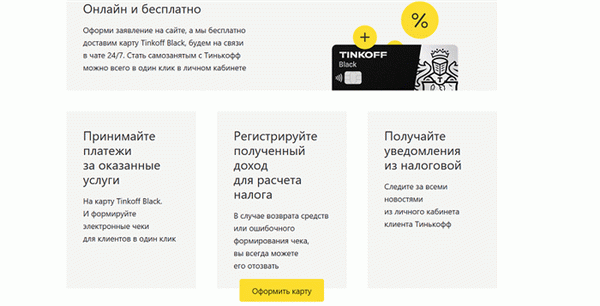

Тинькофф Банк помогает клиентам зарегистрироваться в качестве самозанятых, проверить свой статус через налоговую инспекцию, оплатить налоги и предоставляет автоматизированные инструменты при работе с самозанятыми.

Рекомендуется выбирать банк с проверенным опытом работы с самозанятыми людьми. В первую очередь это Сбербанк и Тинькофф Банк. Они предлагают ряд услуг для плательщиков НДП, поэтому вероятность блокировки счета из-за платежей клиентов минимальна.

При необходимости вы можете совмещать статус профессионального налогоплательщика и индивидуального предпринимателя. Однако в этом случае вам потребуется помощь профессионального бухгалтера для управления денежными потоками и ведения счета.

Определение расчетного счета

Расчетный счет определен в Директиве Центрального банка № 2.3. I от 30 мая 2014 года № 153 об открытии и закрытии банковских счетов, депозитных и сберегательных счетов. Хотя этот термин упоминается в Директиве, дальнейшее его разъяснение не представляется необходимым.

Главная особенность, отличающая его от всех других видов счетов, заключается в том, что для совершения действий, связанных с предпринимательской деятельностью, «юридические лица, … или физическое лицо, занимающееся индивидуальной предпринимательской или частной практикой», и что он открыт для «физических лиц, занимающихся … или частной практики».

По сути, основная функция — это выделенный банковский счет, используемый для коммерческой (или некоммерческой в случае некоммерческих организаций) деятельности.

Может ли физическое лицо открыть расчетный счет

Это нормально, если вы индивидуальный предприниматель или самозанятый Если вы не открыли ИП, есть причины, по которым банки не открывают обычные виды счетов, используемые предпринимателями и ООО (и другими юридическими лицами) Есть две причины: банк может быть не в состоянии предоставить вам документы, необходимые для открытия ИП, и у банка может не быть средств для открытия ИП для вас.

- Технически, банк не может заполнять формы от вашего имени. Все формы требуют информации, специфичной для каждого отдельного предприятия (например, данные из реестра предприятий, дата начала деятельности, вид налогообложения и т.д.).

- Банки понимают, что если вы ведете бизнес, не зарегистрировавшись в качестве индивидуального предпринимателя, вы можете нарушить закон. (конечно, не так много, как те, кто не сможет выплачивать свои кредиты, но все же). За такие правонарушения вы можете быть привлечены к ответственности, в том числе уголовной. Так зачем вам нужен расчетный счет? Если вы планируете получать доход, например, сдавая квартиру в аренду, банк без проблем подберет другой тип счета.

Почему комиссии по расчетным счетам такие высокие

Эта информация уже устарела. Если вы являетесь индивидуальным предпринимателем, даже если вы только регистрируете компанию или ООО, вы, возможно, еще не знаете, что сразу после регистрации вас завалят звонками из различных банков с предложениями открыть расчетный счет. И многие из них взимают с вас нулевую плату за обслуживание.

Но они все равно будут зарабатывать на вас деньги. И банки, как правило, делают это тремя способами и в различных комбинациях

- Они взимают плату за обслуживание. Ежемесячно, ежеквартально или ежегодно. В государственных и некоторых частных банках она может составлять до 1 000 рублей в месяц. Однако многие работают за 0

- Они намерены продать вам дополнительные услуги. Получение платежей, карточные и зарплатные программы обработают вашу валютную выручку и даже выдадут вам кредит.

- Они обязательно заработают на вас, если вы возьмете наличные. Банки с определенной суммой снимают деньги бесплатно, но, пользуясь тем, что центральные банки находятся в минусе, они делают огромные суммы на всех попытках массового снятия денег с вашего счета.

Можно ли открыть сразу несколько расчетных счетов

Нет проблем. Вы можете открыть любой банк, какой вам разрешат. Однако в процессе открытия от практики они позволяют ей усугубляться.

Причиной этого является обмен информацией между банками. Клиент, имеющий множество счетов в различных кредитных организациях (если, конечно, это не крупный бизнес с филиальной сетью), — первый кандидат на подозрение в незаконных и подозрительных операциях.

Однако не имеет значения, если индивидуальное предприятие открывает несколько счетов в разных банках. Что не имеет значения. Главное, чтобы взносы можно было оплачивать.

Застрахованы ли средства на расчетном счете государством

Всем известно, что частные фонды застрахованы институтами страхования вкладов. Лимит составляет 1,4 млн рублей. С банковской и юридической точки зрения, расчетный счет является бухгалтерским регистром, как и любой другой счет.

Поэтому, если они используются индивидуальными предпринимателями (теми же физическими лицами, которые осуществляют коммерческую деятельность и получают платежи), их средства застрахованы в том же объеме.

Однако если вы являетесь ООО, открытым акционерным обществом или другой организацией, средства на счете замораживаются. И вы получите что-то только в процессе банкротства. Для развлечения вы вряд ли что-то получите. Так что я думаю, что глава «Затемнение» также исчезла в банке.

Можно ли обойтись без расчетного счета? Обязательно ли его открывать?

Никто его не навязывает. Представители банка ответят: «А без этого что?». Они скажут.

Если вы не принимаете наличные в банковских переводах, вы можете прекрасно обойтись без П/У. Принимать только наличные деньги еще сложнее. Вам нужна онлайн-касса, включая регистрацию.

Если вы хотите принимать деньги с пластиковой карты, банку также необходимо перевести деньги на текущий счет. Одним словом, жизнь заставит вас это сделать.

Отдельные люди тоже часто воруют. Нет необходимости проходить все мыслимые этапы регистрации в качестве индивидуального предпринимателя, оплачивать сборы за содержание и обслуживание, подавать налоговые декларации и т.д., когда для той же цели можно использовать простой банковский счет. Кстати, согласно п.

2.1 вышеуказанной Директивы 153-I, он называется «текущим» счетом. Но банки — не глупые люди. Они также не отказались от анализа денежных потоков, включая использование компьютеров.

Даже если пока ничего не произошло, нет никакой гарантии, что банки не заблокируют текущие счета на том основании, что они действительно используются в коммерческих или коммерческих целях. Таких случаев много.

Что обозначают цифры в расчетном счете

Всего в именах 20 цифр. Все они разъяснены в Приложении 1 Положения Банка России от 27. 02. 2017 № 579-П. Они разделены на группы в зависимости от количества цифр в названии.

| Код ключа счета. Каждый банковский счет в таблице банковских счетов содержит первые пять цифр в качестве ключа. Таким образом, вы можете различать внутренние и внешние счета, розничные и текущие счета и т.д.

При этом первые три цифры — 407 — означают, что счет принадлежит юридическому лицу (в случае 408 — индивидуальный предприниматель, 406 — государственное учреждение, 405 — федеральное правительство и т.д.), а следующие две — 02 — организация является коммерческой; 01 — финансовой (да, конспирация! , 03 — некоммерческая и т.д.). |

|

| Коды валют; 810 — российский рубль, 840 — доллар США, 978 — евро. У рубля есть еще один код — 643, который используется для международных платежей. | |

| Ключ. Он рассчитывается по специальному алгоритму в зависимости от BIC-кода банка и других цифр номера.

Если хотя бы одна цифра номера будет неправильной, ключ не совпадет, и будет ясно, что где-то произошла путаница, хотя лучше сделать только одну ошибку. Есть много примеров, когда две ошибки одновременно приводили к тому, что ключи оказывались правильными, а деньги куда-то надолго уходили. |

|

Номер отделения банка, в котором был открыт счет. Это не тот номер, который стоит за BIC (банковский идентификационный номер).

|

|

| Номер счета. Многие думают, что это код клиента, но это не так.

Это просто число, и не более того. Например, клиент может открыть один счет, а затем открыть другой. Затем тот же клиент получает другой номер. Все в банке составляет 1… 2… 3 и так далее. |

Стратегия и хитрости при открытии расчетных счетов

Сравнение может показаться довольно грубым, но, по сути, процесс выбора и открытия расчетного счета похож на брак. Оба могут быть практически бесконечными (за исключением того, что вы можете иметь много счетов одновременно), но вариант с первым счетом подходит для обоих случаев. Причина.

Причина в том, что если вы уже обслуживаетесь в другой кредитной организации, то у вас есть история как клиента с точки зрения банковского дела. И это не всегда хорошо. Причина этого, вероятно, в том, что другой банк отказал вам из-за существующих рисков.

Риск различных сомнительных операций, риск значительных сумм наличности со счетов, отдельных платежей и т.д. Одним словом, клиенты, которые уже работали в банке, являются темными лошадками. Поэтому требуется много документации, а условия не самые лучшие.

По крайней мере, в сознании ответственных лиц.

Поэтому, только если вы регистрируете индивидуальное предприятие или только общество с ограниченной ответственностью, подойдите к проблеме выбора банка и открытия своего первого расчетного счета внимательно и ответственно.

Разумно искать предложения для тех, кто только начинает работать. Многие банки предлагают бесплатный период обслуживания при открытии счета в течение первого дня, недели или месяца. или другой бонус. Целесообразно сравнивать предложения многих кредитных организаций одновременно.

Не менее важно представить, услугами каких банков вы могли бы воспользоваться в будущем. Если в банке есть хорошие бизнес-кредиты, но вы в них пока не нуждаетесь, это не значит, что они не понадобятся вам позже. Наличие расчетного счета в этом банке является для вас большим преимуществом.

Вы прозрачны с точки зрения банка, и у вас есть оборот, если он есть. Кредиты и займы выдаются легче. И в лучших выражениях.

Почему расчетный счет с бесплатным ведением может быть невыгодным

Вы должны помнить самое главное: банки хотят заработать на вас деньги. И они хотят получать больше денег от предпринимателей, чем от обычных людей. Поэтому очень важно внимательно изучить все условия и положения.

Полностью, вплоть до последнего пункта. Даже если ваш аккаунт бесплатный, могут быть другие важные функции, на которые вам придется потратить деньги.

- Забирая средства со счета, в

- Средства на безналичный транспорт,.

- плата за интернет-банкинг, и

- Плата за управление валютой. ведение счета в иностранной валюте, и

- Сборы за внесение денег на счет (!) ,.

- Точные приобретения.

Иногда лучше выбрать платный счет (например, Тинькофф — от 4, 900 в год при оплате всей суммы сразу), но при этом можно сэкономить. Например, контролировать валюту. Для некоторых людей этот выбор может показаться неважным. А бесплатный аккаунт — это действительно очень много. Однако вам нужно держать глаза открытыми.

Дополнительные фишки расчетных счетов

Помимо вышеперечисленных приемов и советов, существуют и другие. Хотя это не всегда очевидно, банковские хитрости могут сыграть решающую роль и подсказать вам, какой текущий счет предпочтительнее.

Текущий (лицевой) счет

Когда вы оплачиваете покупки в магазинах или в Интернете с помощью своей карты, вы просто используете свой текущий счет. Вы можете использовать его для совершения покупок, перевода денег другим лицам и снятия наличных в банкоматах. Банки выпускают пластиковые или виртуальные карты к этому счету, чтобы вы могли совершать платежи без наличных.

Он связан с картой и может истечь, быть украденным или потерянным, но со счетом ничего не произойдет (если только мошенники не получат данные и пароль). Физические лица могут открывать счета в любом банке для своих личных нужд, и количество счетов не ограничено. Важно, чтобы доступ к личному кабинету имел только владелец счета.

Счета могут быть в рублях или иностранной валюте.

Не используйте этот тип счета для коммерческих операций. В противном случае он может быть заблокирован.

Кредитный счет

Этот тип счета можно использовать для погашения потребительских кредитов. Первоначально он будет иметь отрицательный баланс. Клиент не обязан их тратить, но должен их пополнять. Счет закрывается, когда баланс достигает нуля.

Для кредитных карт банк первоначально вносит определенную сумму денег, и счет активируется, если потрачен хотя бы один рубль. Клиент должен вернуть банку заемные средства и выплатить проценты.

Депозитный счет

Работа такого счета противоположна работе кредитного счета. Вы открываете депозит и тем самым одалживаете деньги банку. Вы не платите проценты, но финансовое учреждение платит проценты за деньги, которые вы одолжили. Вклады могут быть сделаны в рублях или другой валюте. Ее нельзя использовать для оплаты покупок или перевода денег другим лицам.

Обычно депозитный счет открывается на определенный срок. В конце периода банк возвращает вам деньги плюс проценты. Процентная ставка по вкладу обычно фиксируется на весь срок действия вклада и не меняется, если иное не указано в договоре.

Некоторые вклады могут быть сняты в любое время в течение срока, а другие — нет. С текущего счета можно снимать проценты (если указано).

Накопительный счет

По сути, это гибрид между текущим и сберегательным счетом. В отличие от обычного личного счета, на него начисляются проценты, но его можно использовать для осуществления платежей или перевода денег другим лицам. Проценты начисляются на остаток средств на счете, что может быть сравнимо с депозитом.

Сберегательные счета могут менять процентные ставки, если это предусмотрено договором. Процентная ставка остается неизменной до определенной суммы на счете, но после этой суммы процентная ставка может снижаться.

Преимущество таких счетов в том, что, в отличие от депозитов, они не имеют срока действия. Деньги можно тратить, возвращать, снимать или не снимать проценты.

Обезличенный металлический счет

Как инвестировать в драгоценные металлы. Золото, платину, серебро и палладий можно приобрести в любом количестве, от нескольких граммов до нескольких слитков. Не все банки предлагают металлические счета, но банки могут взимать плату за их обслуживание.

Если вы откроете такой счет на длительный срок (более трех лет), вам не придется платить подоходный налог. Обычно счет можно закрыть в любое время, и банк просто выкупает драгоценные металлы. Проценты не начисляются, и доходом является разница между ценой покупки и ценой продажи.

На что обратить внимание при выборе банка

На рынке финансовых услуг вам, возможно, придется выбирать между десятками банков. Риск наткнуться на поддельный банк минимален, но вам необходимо ознакомиться с информацией об организации, в которую вы собираетесь положить свои деньги.

Надежность банка

Наиболее важные критерии. Нетрудно проверить лицензию и узнать, входит ли банк в список Корпорации по страхованию вкладов. Таким образом, вы можете быть уверены, что вам гарантированы вклады на сумму до 1,4 млн рублей в случае, если с банком что-то случится; если вы доверяете организации вклады на сумму более 1,4 млн рублей или открываете там неличный металлический счет, вам следует еще более серьезно отнестись к стабильности банка .

Проверьте отчет ЦБ РФ выбранного вами банка и ознакомьтесь с мнениями экспертов.

Система управления счетом

Узнайте, сколько времени занимает оформление выбранного вами счета, есть ли в банке служба поддержки и как быстро вы можете получить ответы на свои вопросы. Оцените мобильное приложение банка и проверьте его функциональность. Узнайте, можете ли вы управлять своим счетом удаленно или вам необходимо посетить отделение банка для получения дополнительной информации.