- Нюансы

- История

- Зарубежный опыт

- Что означает термин «прайм-рейт»?

- Прайм ставка и ставка рефинансирования — в чем разница

- Как прайм-рейт влияет на процентную ставку по банковским кредитам

- Ставки кредитования отдельных банков

- Основные вкладчики в гражданское право

- Когда рассчитывать налоговые штрафы

- Где найти точную базовую ставку

- Все, что нужно знать о ключевой ставке в 2022 году

- Влияние на вклады, кредиты и цены

- Влияние на облигации

‘Новое повышение Банком России ключевой процентной ставки еще больше усугубило положение российской экономики, которая находится в состоянии стагнации уже семь лет из-за искусственного свертывания инвестиционной активности жесткой денежно-кредитной политикой’. Президент о повышении ключевой процентной ставки центрального банка до 5,5% в июне 2021 года).

Нюансы

Если прайм-рейт снизится, кредиты станут более привлекательными, больше предпринимателей будут использовать их для развития производства, покупательная способность населения увеличится, но в то же время ускорится инфляция.

По мере роста прайм-ставок сокращается кредитование, снижается деловая активность, экономика замедляется и, следовательно, замедляется инфляция. В то же время экономика начинает стабилизироваться — снижается риск возникновения кредитных пузырей и общего перегрева экономики.

Задача центрального банка — найти баланс между этими двумя крайностями. Процентные ставки устанавливаются восемь раз в год Советом управляющих Банка России.

Даже если базовая процентная ставка повысится, кредит может быть выдан по той же или более низкой ставке, чем базовая. Разница между базовой ставкой и банковской ставкой покрывается правительством в рамках льготной государственной системы.

История

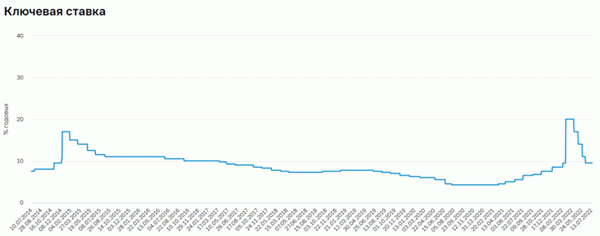

Центральный банк России начал устанавливать основную процентную ставку после перехода к политике инфляционного таргетирования в 2013 году. Это означало, что одной из главных целей компании было ограничение роста цен до уровня не более 4% в год. Самые высокие показатели (17%) были на рубеже 2014 и 2015 годов, а самые низкие (4,25%) — в конце 2020 и начале 2021 года.

Зарубежный опыт

В развитых странах ставки прайм-тайм чрезвычайно низки или равны нулю. Например, в Австралии, Израиле, Польше и Великобритании прайм-рейт летом 2021 года составлял 0,1%, в США — от 0 до 0,25%, а в Швеции, Норвегии и ЕС — ноль.

Что означает термин «прайм-рейт»?

Это сложная финансовая концепция, которая выходит далеко за рамки банковского сектора. Базовая ставка — это процентная ставка, по которой Центральный банк России предоставляет кредиты финансовым учреждениям. Впервые базовая ставка была введена в Российской Федерации в 2013 году.

- Что означает термин «прайм-рейт»?

- Прайм ставка и ставка рефинансирования — в чем разница

- Как прайм-рейт влияет на процентную ставку по банковским кредитам

- Ставки кредитования отдельных банков

- Основные вкладчики в гражданское право

- Когда рассчитывать налоговые штрафы

- Где найти точную базовую ставку

Процентная ставка не является фиксированной ценой. Банк России меняет его каждый год, и на конечный результат влияет множество факторов. Основным из них является уровень инфляции, преобладающий в стране при расчете прайм-рейта.

В то же время принято использовать такое понятие, как минимальная базовая ставка; ЦБК предоставляет краткосрочные кредиты кредитным учреждениям по минимальной базовой ставке. Продолжительность этих контрактов не может превышать одной недели (семь банковских дней).

При минимальной базовой ставке CBC выдает кредиты по фиксированной стоимости: для кредита на 549 дней ставка прайм-рейта увеличивается на 1,75%. При привлечении депозитов CBC снижает текущую базовую ставку на 1%. Однако вклады в ЦБК могут размещаться только кредитными организациями, уполномоченными в Российской Федерации.

Поэтому учетная ставка рассматривается как важнейший денежно-кредитный и финансовый инструмент для определения денежно-кредитной политики в масштабах государства. Полномочия по установлению индекса принадлежат исключительно Центральному банку Российской Федерации. На итоговый индекс влияют следующие факторы

- Текущий уровень инфляции.

- Текущий обменный курс российского рубля.

- Количество инвестиций, привлеченных Банком России.

- Рассчитанный риск обесценения.

- Степень кредитной нагрузки на российских граждан.

Невозможно предсказать базовую ставку на следующий год; с 2013 года эта ставка то повышалась, то понижалась. Самый большой рост произошел в 2014 году, когда процентные ставки выросли с 10,5% до 17% за одну ночь. Это событие вошло в историю России как «черный вторник».

Прайм ставка и ставка рефинансирования — в чем разница

Наряду с анализируемыми терминами часто используется связанный с ними термин «ставка рефинансирования». Эксперты решили объединить эти две концепции в одну. Однако с юридической точки зрения ставка рефинансирования считается более широким термином, из которого выводится понятие prime rate.

На самом деле, разница лишь в формулировке: принципы и механизмы работы этих двух СМИ абсолютно одинаковы. Поэтому использование обоих терминов нисколько не меняет сути вопроса. Если высказывается мнение, что они идентичны, в этом нет большой ошибки.

Как прайм-рейт влияет на процентную ставку по банковским кредитам

Основная процентная ставка Центрального банка является главным показателем, влияющим на среднюю процентную ставку по банковским кредитам. Это факт, что финансовые учреждения вынуждены занимать деньги у Центрального банка России посредством краткосрочных и долгосрочных кредитов. Без этого большинство банков не смогли бы нормально функционировать.

Процентная ставка, по которой финансовые учреждения берут кредиты у Центрального банка России, напрямую влияет на процентную ставку по потребительским кредитам, выдаваемым впоследствии физическим и юридическим лицам. Объяснение этому простое. Чем выше прайм-рейт, тем выше средняя процентная ставка по потребительским кредитам, и наоборот.

Однако финансовые учреждения имеют право использовать прайм-рейт в качестве минимально допустимого предела при расчете процентных ставок по кредитам. При процентных ставках в Банке России в 10% потребительские кредиты могут предлагаться по ставкам 15-20% и более. Поэтому для заемщика эта процентная ставка имеет малую информационную ценность.

Ставки кредитования отдельных банков

- Виртуальные банки обращаются в ЦБК для заимствования активов.

- ЦБК повышает базовую ставку на 1,75% и предоставляет финансовому учреждению кредит.

- Кредитная организация получает кредитные средства и распределяет их в порядке использования между различными секторами.

- В конце договорного периода банк возвращает кредит регулятору.

Прибыль кредитной организации состоит из разницы между суммой кредита + проценты по базовой процентной ставке и процентами, выплаченными населению и юридическим лицам по банковскому кредиту. Так функционируют все коммерческие банки в стране.

То есть обычные банки создают собственные активы за счет средств, полученных от Центрального банка России, и должны своевременно погашать предыдущие кредиты. Если ставки по кредитам высоки, спрос на них невелик. Поэтому процентные ставки определяются таким образом, чтобы был спрос на кредитные продукты, а значит, и прибыль.

В противном случае очень сложно вернуть средства, полученные от основного регулятора.

В результате ставки по потребительским кредитам в некоторых банках практически одинаковы. Речь идет не о процентной ставке, предлагаемой конкретному заемщику, а о минимальных и максимальных начислениях. Однако важно понимать, что центральный банк отвечает за регулирование ставок и правил банковского кредитования.

Основные вкладчики в гражданское право

Регулирование центрального банка распространяется не только на банковский сектор. Базовая процентная ставка важна и в других областях, в частности, в гражданском и налоговом праве.

Понятие базовой процентной ставки относится к статье 395 Гражданского кодекса. Здесь законодатели установили ответственность заемщиков за несвоевременное погашение задолженности перед кредиторами. В законодательстве такое поведение называется незаконным использованием денег.

Это подразумевает ответственность за невыполнение финансовых обязательств.

Однако эта возможность не распространяется на классическое взаимодействие между заемщиком и кредитной организацией. Базовая процентная ставка применяется только к денежным обязательствам, если законом или договором не установлена процентная ставка. Процентная ставка определяется кредитным договором.

Это означает, что базовая процентная ставка не может быть реализована.

Фактор KBS применяется и к городским сделкам, когда человек или компания одалживает другому человеку или другой компании деньги или другие материальные активы. Контрагент обязуется своевременно вернуть полученные им средства. Если этого не происходит, кредитор может потребовать проценты за невыполнение своих финансовых обязательств по истечении срока.

- Процентные показатели рассчитываются ежегодно.

- Преодоление не допускается.

- Если договором или законом предусмотрена неустойка, процент не применяется.

Если процентов, начисленных по базовой ставке, недостаточно для покрытия ущерба, кредитор имеет право потребовать дополнительной компенсации в судебном порядке. Затем отношения между сторонами рассматриваются судом в ходе подробного анализа ситуации.

Когда рассчитывать налоговые штрафы

То же самое относится и к санкциям, налагаемым государством, которые рассчитываются на основе определенных показателей. Например, налоговые органы штрафуют физических лиц и организации на основании действующей основной процентной ставки Центрального банка России.

За занижение или умышленное невзимание налогов органы ФНС штрафуют налогоплательщиков. Последний сначала уплачивает сумму налоговой базы, а затем выплачивает штраф, рассчитанный на основе базовой процентной ставки Центрального банка Российской Федерации. В результате налогоплательщики могут заплатить совершенно разные суммы за одно и то же нарушение в разные годы.

Где найти точную базовую ставку

Если эта информация важна для пользователя, ее можно найти только на официальном сайте Центрального банка. Нет необходимости переходить по ссылкам или долго искать в соответствующих разделах.

На сайте центрального банка вы можете найти следующую информацию базовая процентная ставка и точная дата ее принятия — уровень инфляции (%) — цепочка инфляции (%). Здесь также отображаются курсы валют, ценные металлы и другая полезная информация. На момент написания этой политики основная процентная ставка Банка России составляет 7,5%.

Все, что нужно знать о ключевой ставке в 2022 году

Первичная процентная ставка является основным инструментом денежно-кредитной политики. Это процентная ставка, по которой центральный банк ссужает деньги коммерческим банкам и получает деньги на депозиты.

В Российской Федерации основная процентная ставка устанавливается Советом директоров Банка России, в США — ЕЦБ (Европейским центральным банком), в других странах — Федеральным банком США (Федеральной резервной системой). Поскольку в каждой стране своя экономика и свои экономические цели, различные национальные ЦБС устанавливают разные процентные ставки.

Банк России регулярно изменяет ключевые процентные ставки. К сожалению, это связано с тем, что бесконечного экономического роста быть не может. Не может быть и бесконечной рецессии.

Как часто Банк России меняет процентные ставки? Заседания по этому вопросу проводятся восемь раз в год по фиксированному графику, но бывают и специальные заседания (например, в феврале, апреле и мае 2022 года).

Как Банк России решает, что делать с процентными ставками? Проводятся так называемые промежуточные и контрольные заседания, на которых эксперты центрального банка рассматривают инфляцию, финансовые условия на рынке, экономическую активность и инфляционные риски. После справочного заседания центральный банк выпускает отчет о денежно-кредитной политике (это последний отчет). Это дает более подробную информацию о том, на каком основании было принято решение о повышении/понижении процентных ставок, а также прогноз на будущее.

Банк России установил целевой уровень инфляции в 4%, который российская экономика (по мнению Центрального банка) считает приемлемым. Это темп роста цен на товары и услуги в течение года. Проще говоря, Центральный банк пытается повлиять на рост цен.

В настоящее время прайм-рейт составляет 8%. Самый высокий показатель составил 20% в феврале 2022 года, а самый низкий — 4,5% в период с августа 2020 года по март 2021 года.

Базовые ставки центрального банка с июля 2014 года по июль 2022 года

Влияние на вклады, кредиты и цены

Таким образом, прайм-рейт — это ставка, по которой коммерческие банки берут займы у Центрального банка и размещают депозиты в нем. Исходя из этой цены, финансовые учреждения, которые стремятся не быть дешевыми, уже предлагают персональные ставки по кредитам и депозитам.

Поскольку банки получают прибыль от разницы между ставками по кредитам и депозитам, они получают прибыль от более высоких ставок по кредитам и более низких ставок по депозитам (а также от расходов на страхование и обслуживание клиентов по депозитам). Именно поэтому процентные ставки по депозитам близки (а часто и ниже) к прайм-ставке, а процентные ставки по кредитам выше.

На диаграмме вы можете увидеть, как менялись процентные ставки по депозитам и кредитам при изменении базовой ставки.

- Повышение процентных ставок приводит к замедлению инфляции, и люди переходят в режим экономии. Вкладывать деньги на депозит выгоднее. Предприятия в настоящее время испытывают трудности. Займы в банках стоят дорого. Предприятия пытаются каким-либо образом стимулировать спрос, например, снижая цены на товары и услуги.

- С другой стороны, снижение прайм-ставок стимулирует граждан тратить, а предприятия — получать дешевые кредиты на развитие. В это время физическим лицам также выгоднее брать кредиты на покупку автомобилей, айфонов, ипотеку и другие цели. Это ускоряет инфляцию и повышает цены на товары и услуги.

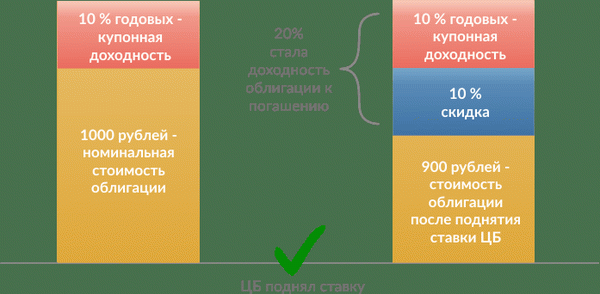

Влияние на облигации

Процентные ставки центрального банка напрямую влияют на процентные ставки по государственным облигациям и их стоимость.

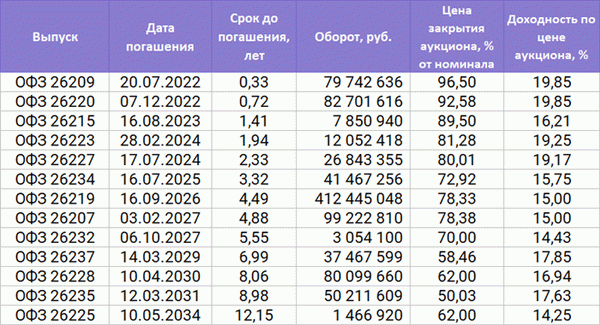

Курс RUONIA (Ruble Overnight Index Average) — есть облигации федерального займа (ОФЗ), привязанные к ОФЗ-ПК. По этой ставке банки выдают краткосрочные кредиты и получают друг от друга депозиты в рублях. По мере повышения ставки прайм-рейта процентные ставки по этим облигациям, как правило, растут.

В марте 2022 года политические и экономические события, а также повышение базовой ставки привели к росту доходности ОФЗ на 20%, а в некоторых случаях к падению на 50%. Для инвесторов это была отличная возможность приобрести ОФЗ с более высокой купонной доходностью, но со значительной скидкой.

Компании также могут использовать свои облигации для привлечения денежных средств. Кроме того, когда процентные ставки центрального банка повышаются, компании больше не могут брать кредиты у банков и будут брать кредиты у инвесторов (покупателей облигаций) по ставкам ниже тех, которые предлагают банки. В некоторых случаях инвесторам также выгодно покупать облигации, поскольку доходность по ним может быть выше, чем по банковским депозитам.

Однако если центральный банк слишком сильно повышает процентные ставки, инвесторам становится выгоднее держать деньги на депозитах, что делает ранее доступные облигации невыгодными. Инвесторы продают такие активы, и цены на облигации падают. Это падение делает инструмент привлекательным для новых инвесторов, поскольку падение стоимости в конечном итоге увеличивает доходность облигации.