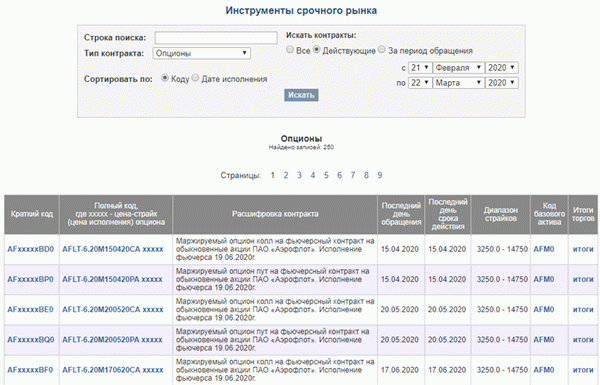

- Доска опционов на ММВБ

- Как формируется стоимость опционного контракта

- 2. Нюансы при торговле опционами — что надо знать новичку

- 3. Как расшифровать код опционов

- 4. Как начать торговать на опционах

- 5. Стратегии торговли на опционах — обзор популярных

- Стратегия №1. Купить опцион Call

- Стратегия №2. Купить опцион Put

- Стратегия №3. Купить одновременно опцион Call и Put

- Стратегия №4. Продажа стрэнгла

- Стратегия №5. Покупка стрэнгла

- Стратегия №6. Продажа Call и Put

Этот тип инструмента появился относительно недавно. Как раз в январе 2015 года начались переговоры о праве на недельные опционы в индексе РТС. Другие инструменты были добавлены позже.

Все действующие контракты на опционные права доступны в соответствующем разделе сайта ММВБ.

Характеристики данного вида договора следующие

- Гибкость — В отличие от бинарных опционов, «ванильные» опционы не ограничивают трейдеров. Существует множество стратегий, основанных на них.

- Например, способность компенсировать риск от неблагоприятных изменений в акции. Все, что вам нужно сделать, это купить опцион через соответствующий контракт на исполнение в будущем.

- Способность работать с небольшим капиталом,.

- Торговцы получают максимальную прибыль от использования кредитного плеча, и

- Теоретически, нет предела прибыли, которую вы можете получить.

- клиринг целевых сделок.

Переговоры о правах на Московской фондовой бирже происходят через брокеров. Трейдеры не могут открывать счет и инициировать сделки на сайте ММВБ. Первоначально открывается счет у брокера, имеющего доступ к Micex, счет пополняется, и только после этого могут начаться переговоры.

Доска опционов на ММВБ

Это инструмент для предоставления информации о вариантах. Комитет по правам на опционы находится в свободном доступе на сайте Московской биржи. Чтобы понять, что происходит в опционе, нужно уметь «читать» таблицу.

В Комитете по опционам выбирается базовый актив, который определяется следующим образом

- Сессия — вторая половина дня или основная сессия, и

- Какие столбцы появляются в агрегированной таблице. Чтобы избежать накопления ненужной информации, следует активно оставлять элементы по умолчанию.

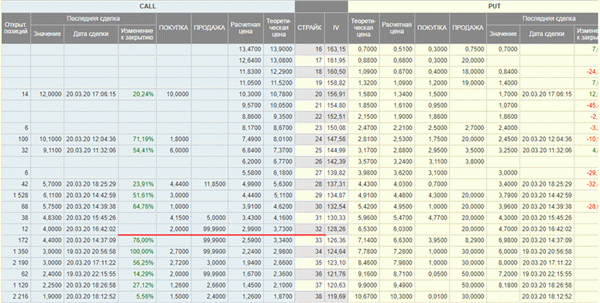

Таблица разделена на три части.

- В левой и правой секциях отображается информация о контрактах на покупку и продажу соответственно.

- В центре находятся страйки и IV, где IV — это не цифра 4, а аббревиатура от неявной волатильности.

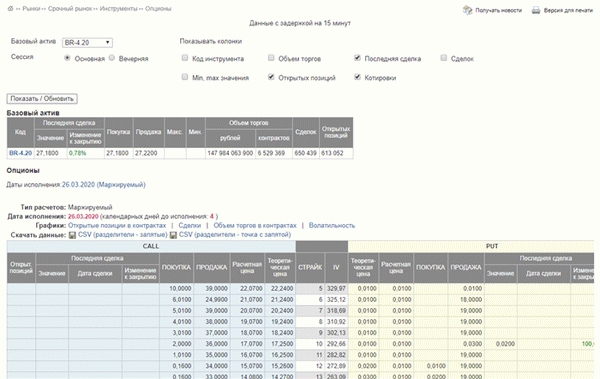

Страйк — это цена, по которой контракт может быть исполнен. Следовательно, покупатель рыночных прав ожидает, что стоимость базового товара превысит цену исполнения по истечении срока действия, а покупатель прав на продажу ожидает, что стоимость будет ниже цены практики. В противном случае исполнение договора не является благоприятным.

Посмотрите, что вы видите в окошке вызова.

- Открытые листы и количество сделок (датированные и измененные до окончания сессии); и

- Покупки — здесь отображается информация из книги заказов трейдера. Это цена, по которой будет куплен опцион по указанной цене исполнения. Например, для опционного права на заключение контракта с фьючерсом Brent 32, теоретическая стоимость составляет 3, 7300, но в колонке «Купить» отображается 2, 0000. Это означает, что в стеке есть активное предложение от покупателя по этой цене. Если торговец продает право на покупку, он продает его за 2 0000 за то, что на самом деле стоит 3 7300. Не очень хорошее соглашение.

- Продать — показывает цену, по которой был сделан заказ на продажу по данной цене. В примере со страйком 32 цена спроса составляет 99, 9999. Трейдер, решивший купить право на покупку, платит 99, 9999, если фактическая стоимость контракта составляет 3, 7300. Контракт не имеет смысла, если спрашивать, как продать опцион на Московской бирже, и всегда сравнивать теоретическую цену и цену, по которой опцион готовы продать или купить.

- Теоретическая цена — это цена, по которой переговорщик купил бы контракт. См. это в транзакции

- Оценочная стоимость — это возможная стоимость опциона при изменении волатильности, и на ее основе не следует заключать сделки.

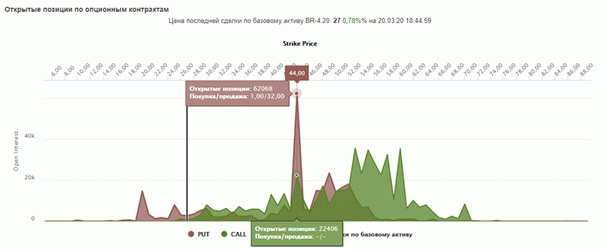

Под таблицей опционов находится диаграмма открытого интереса. Здесь незакрытые сделки отображаются графически. На примере опционных прав April Brent на исполнение в будущем наблюдается переход к продаже — результат бурного падения черного золота.

Та же информация доступна на торговой платформе.

Как формируется стоимость опционного контракта

Если вы только думаете о том, как создать опционы на права Micex, вы еще не сталкивались с этими терминами. Коммерсантам желательно понимать, почему стоимость опциона меняется со временем.

Цена, уплачиваемая покупателем за опцион, состоит из двух компонентов

- Внутренний — страйк отнимается от цены базового актива и рассчитывается. Если в контракте «не хватает денег», то этот пункт равен нулю, т.е.

- Временный — зависит от времени, оставшегося до выполнения. Чем он ближе, тем ниже временная стоимость. Логика следующая. Чем больше времени до истечения срока действия опциона, тем выше вероятность движения в нужном направлении. По мере приближения срока экспирации потенциал движения графика и роста прибыли уменьшается, а временная стоимость денег также снижается. Поэтому цена опционного контракта снижается по мере приближения даты истечения, даже если стоимость актива остается на прежнем уровне.

Давайте рассмотрим пример:.

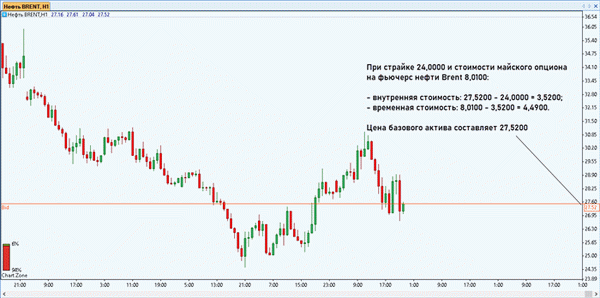

- Опцион на майские фьючерсы на нефть марки Brent имеет стоимость 8. 0100 (цена исполнения 24. 0000).

- Цена на нефть марки Brent составляет 27,52.

- Внутренняя стоимость опциона не равна нулю — цена нефти на 3,52 выше цены исполнения — это и есть внутренняя стоимость опционного контракта.

- Поскольку мы знаем, что опцион имеет внутреннюю стоимость и временную стоимость, мы рассчитываем временную стоимость: 8. 0100 — 3. 5200 = 4. 4900. Расчет производится так же, как и для контракта пут.

Статус опциона меняется в зависимости от положения цены базового актива относительно цены исполнения. Возможны следующие варианты

- In-the-money — если срок экспирации наступает сейчас, трейдер получает прибыль. Внутренняя стоимость не равна нулю.

- Out of the Money — противоположная ситуация, нет внутренней ценности.

- Near-the-money — цена находится на уровне или вблизи страйка, и малейшее изменение может привести к тому, что позиция окажется в деньгах или вне денег.

Некоторые трейдеры определяют эту ситуацию как «глубоко в деньгах». Это означает, что график находится далеко от страйка и в пределах зоны прибыли, поэтому шансы на то, что позиция окажется «вне денег», практически равны нулю.

Будут рассмотрены следующие подходы к торговле опционами на ММВБ и торговые стратегии

- Хеджирование — целью является не получение прибыли, а предотвращение нежелательного движения цены акции, валюты или другого инструмента.

- Стратегии диверсификации — покупка опционов по разным ценам или с разными сроками погашения;

- увеличивает доходность инвестиционного портфеля. Например, опционы «колл» продаются путем владения акциями или фьючерсами на акции. Прибыль формируется за счет премий и

- Получение прибыли от волатильности — это стратегия стрэддл. Контракты на покупку и на продажу приобретаются по одной и той же цене исполнения, а прибыль возникает в результате изменения волатильности базового актива.

- Арбитраж.

Из-за множества доступных стратегий опционы называют одним из самых универсальных средств обмена.

2. Нюансы при торговле опционами — что надо знать новичку

Прежде чем начать сделку, стоит ознакомиться с оттенками и условиями опциона.

- Премия — это цена одного опциона. Она зависит от цены базового актива и срока экспирации. Чем ближе к дате истечения срока действия, тем ниже премия и

- Цена страйка — цена практики. Как правило, шаг составляет 2,5%. Например, 97,50, 100,00, 102,50, 105,00.

- Контракт — это количество единиц актива в опционе. В большинстве случаев в одной партии 100 единиц.

- Дата истечения — это дата истечения срока действия опциона. В этот момент сгорает премия тех, кто ею владеет.

На сленге они говорят:.

- Денежное право — если цена базового актива превышает цену исполнения колла и наоборот (другими словами, владелец получает прибыль)

- денежные права — когда цена базового актива равна цене исполнения; и

- денежные опционы опционы — когда цена базового актива ниже цены исполнения колла и наоборот; и

Все опционы на Московской бирже:.

- Результат (на дату истечения срока действия опциона происходит поставка базового актива),.

- Американский (доставка в любое время по желанию владельца),.

- маржинальный (в конце дня гарантированная ценная бумага CS пересчитывается), маржинальный

- Фьючерсный контракт на исполнение. Базовые активы включают.

- ;

- Монеты,.

- товары (контракты на будущее исполнение акций); и

Прибыли и убытки от торговли правами на опционы основаны на принципе накопления/уменьшения переменной маржи. Расчеты (клиринг) происходят ежедневно в 19:00. Все сделки осуществляются через резервирование залога (CS).

Фактическое кредитное плечо варьируется в пределах 1-7.

Часы работы с опционами на Московской бирже — с 10:00 до 23:50, как и в случае с контрактами на весь рынок.

Какова стоимость опциона?

Согласно теории, опционы имеют внутреннюю стоимость и временную стоимость.

- Внутренняя стоимость — это разница между текущей стоимостью базового актива и ценой исполнения. Она не может быть отрицательной.

- Внутренняя стоимость фактически всегда является платой за возможность размещения опциона. Она сильно зависит от волатильности и неопределенности цены базового актива. Чем больше неопределенность, тем правильнее временная стоимость опциона.

3. Как расшифровать код опционов

Еще раз напомню, как выглядит название выбора на Московской бирже.

| C | P | K | M | Y | W | |||||

|---|---|---|---|---|---|---|---|---|---|---|

- c — код базового актива (сокращенно тикеры двух характеристик); и

- p- цена практики (длина поля может варьироваться); и

- k — тип расчета (A — выплата премии; B — с маржой),.

- M — месяц исполнения и тип опциона пут/колл, который будет определен одновременно; и

- Y — год выполнения упражнения,.

- W — еженедельная индикация выбора,.

Кодификация месяца исполнения (поле «M»)

| Месяц | Код покупки | Дополнительный код код |

|---|---|---|

| 1 месяц | A | M |

| 2 месяц | B | N |

| Март | C | O |

| 4 мая | D | P |

| Май | E | Q |

| Июнь | F | R |

| Июль | G | S |

| Август | H | T |

| Сентябрь | I | U |

| Октябрь. | J | V |

| Нов. | K | W |

| Дек. | L | X |

| Год | Y |

|---|---|

| 2020 | 0 |

| 2021 | 1 |

| 2022 | 2 |

| 2023 | 3 |

| 2024 | 4 |

| 2025 | 5 |

| 2026 | 6 |

| 2027 | 7 |

| 2028 | 8 |

| 2029 | 9 |

Например, символ SR28250BK1 (SR + 28 250 + B + K + 1) представляет собой покупку Сбербанка по цене 282,5 с правом исполнения в ноябре 2021 года.

4. Как начать торговать на опционах

Первое, что нужно сделать, — это открыть фондовый рынок. Это можно сделать через российских брокеров.

Не все брокеры предлагают доступ к рыночным контрактам через мобильные приложения. Например, можно вести переговоры о правах на опционы через мобильные приложения.

- Финам (продвижение: тариф свободной торговли без пошлин навсегда).

- Брокеры БКС.

Эти брокеры также могут работать с мобильными телефонами. Все финансовые инструменты доступны на фондовой бирже.

Переговоры по опционным правам относятся к покупке срочных контрактов. Для торговли не нужно быть профессиональным инвестором.

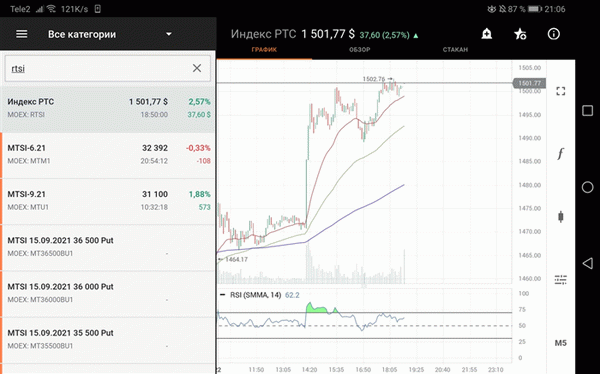

То же самое касается и интерфейса приложения Finam Trade для мобильных телефонов, при покупке разрешений на доступ к опционам на RTSI.

Также имеется интересная диаграмма самого индекса RTSI. Вы можете видеть, как цена премии следует за базовым активом.

К сожалению, брокер не ведет исторические графики опционов. Каждый день начинается с нового листа.

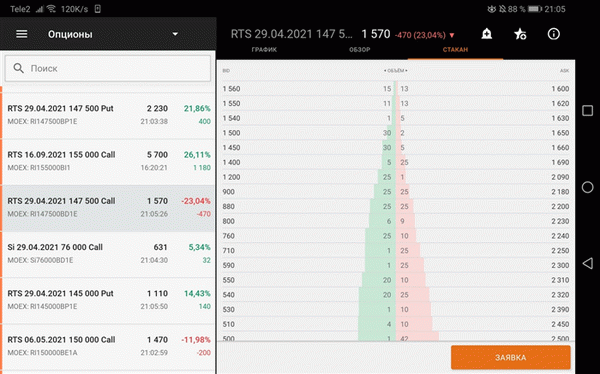

При размещении взаимосвязанной книги заказов опционов:.

5. Стратегии торговли на опционах — обзор популярных

Данный выбор опционных стратегий не охватывает пропорции гамма, вега, тета и дельта. Это связано с тем, что это широкий вопрос для профессиональных участников. Рассматриваются только основные принципы торговли.

При построении стратегии вы можете использовать специальный интерфейс, который дает вам четкое представление о прибыли в зависимости от цены опциона. Это важно, когда сложные стратегии создаются путем покупки множества различных контрактов.

Стратегия №1. Купить опцион Call

Самый простой способ выиграть на правах опциона — просто купить контракт на покупку. По мере роста цены базового актива стоимость опциона увеличивается. Трейдеры могут выиграть, продавая его.

Если опцион находится в деньгах, второй вариант — разместить контракт на исполнение будущего и продать с прибылью.

Поскольку фондовый рынок имеет тенденцию к росту, этот вариант хорош, и поэтому потенциал прибыли очень высок.

Лучше всего покупать на рынке, когда рынок падает. Как правило, трейдеры могут выиграть за счет восстановления, поскольку цены на акции имеют тенденцию возвращаться к своей средней цене.

Например, контракт на покупку фьючерса «Зубельбанка» по цене 290 стоит 1 000 рублей и истекает через месяц. Текущая цена составляет 289. Если цена растет, трейдер выигрывает. Например, если цена в Звербанке составляет 297, то опцион может стоить уже 6 500 рублей. Другими словами, он был куплен за 1 000 рублей и продан за 6 500 рублей.

Стратегия №2. Купить опцион Put

Противоположный вариант — купить опцион пут. Вы можете получить прибыль от падения цены акций.

Рекомендуется покупать путы, когда рынок уже переоценен и корректировка неминуема.

Путы также часто используются в качестве альтернативного способа хеджирования риска общего падения рынка. Например, для российских инвесторов самым простым способом снижения риска является покупка путов на индекс RTSI.

Например, предположим, что рынок растет, а RTSI находится на уровне 1500. Инвестор покупает опцион пут по цене исполнения чуть ниже рыночной, даже на уровне 1450 (отсюда и меньшая премия). Ниже 1450 появляется хорошая прибыль, чтобы заменить убыток от длинной позиции.

Стратегия №3. Купить одновременно опцион Call и Put

По мере роста волатильности опционы становятся дороже из-за возросшей неопределенности. Каждый пытается хеджировать свои риски.

Если рынок стабилен и не движется быстро, вы можете купить два опциона — колл и пут — по одной цене исполнения со скидкой. Если рынок двинется в любом направлении, цена любого из контрактов резко возрастет.

Главное, что рынок движется во всех направлениях. Если рынок стабилен и нет резких движений, трейдер теряет премию, уплаченную за два контракта.

Стратегия №4. Продажа стрэнгла

Опционная стратегия, известная как «удушение». Идея заключается в том, чтобы продать колл и пут на некотором расстоянии от текущей цены базового актива.

Например, текущая цена составляет 100, и трейдер продает пут со страйком 90 и колл со страйком 110. Что он дает? Если при наступлении срока погашения цена не падает ниже/повышается выше 90-110, трейдер зарабатывает две премии.

Риск этой стратегии заключается в том, что потенциальные потери могут быть не ограничены, если цена выйдет за пределы указанного ценового диапазона.

Стратегия №5. Покупка стрэнгла

В отличие от предыдущих стратегий торговли опционами, существует возможность покупки стрэнгла. Трейдеры заинтересованы в том, чтобы цена вышла за пределы диапазона исполнения.

Например, предположим, что текущая цена составляет 100, и трейдер покупает пут с ценой исполнения 90 и колл с ценой исполнения 110. Если цена базового актива падает ниже/выше цены 90-110, трейдер получает хорошую прибыль.

Таким образом, появляется возможность заработать удвоенную сумму. Например, цена увеличивается со 100 до 112. Трейдер может зафиксировать прибыль, продав права на покупку по гораздо более высокой цене. Цена может упасть до 95. В этом случае право продажи также оценивается, и переговорщик может продавать.

Таким образом, у трейдеров есть много возможностей заработать деньги. Однако эти варианты не предусматривают высокой премии.

Стратегия №6. Продажа Call и Put

В прошлом чаще всего покупались только права на опционы, но есть и другой способ ведения переговоров. Это делается для того, чтобы продать их и получить премию. В конце концов, если у опциона не хватает денег, человек, продавший его, получает премию.

Однако в этом случае риск потерять много денег очень высок. Это особенно актуально для продажи рыночных прав.

Эта стратегия хороша для тех, кто заинтересован в покупке базового актива, но по более низкой цене. Например, инвестор может продать право на покупку за 3% меньше текущей цены. Если цена упадет, им все равно придется покупать актив на 3% дешевле, даже если цена снизится на 10%.

Однако за опцион также выплачивается премия, что еще больше снижает цену покупки.