- Почему так важна КИ, что это такое

- Хитрости для очистки плохой истории кредитов

- Другие способы очищения КИ:

- Когда необходимо очистить кредитную историю в России

- Можно ли скрыть кредитную историю от банков

- Как законно удалить кредитную историю из базы данных

- Неофициальный способ избавиться от плохой кредитной истории

- Сколько стоит почистить кредитную историю

- Мы выбрали для вас самое выгодное предложение.

- Чтобы повысить шансы на одобрение, заполняйте форму в разные периоды времени.

- До 100, 000р

- До 30 000 пенсов

- Что такое хорошая и плохая кредитная история?

- Что она включает?

- На что влияет кредитная история?

- Плохая кредитная история: как ее исправить?

- Рекомендации по улучшению кредитной истории

- Как исправить неточности в кредитной истории?

- Можно ли взять кредит при плохой КИ?

- Что такое кредитная история

- Можно ли очистить историю кредитования

- Основные способы очистки

- Законные

- Неофициальные

- Как улучшить КИ

- Что представляет собой кредитный рейтинг?

- Зачем исправлять историю?

- Сколько хранится кредитная история в БКИ?

- Способы исправления рейтинга

- Исправление кредитной истории займами

- Погашение просрочек

- Улучшение рейтинга с помощью кредитки

- Отказ от внесения платежей досрочно

Как удалить кредитную историю . С чего начать.

Первый шаг к исправлению плохой кредитной истории — это погашение всех непогашенных кредитных задолженностей. Вы должны немедленно или как можно скорее погасить все долги и выполнять взятые на себя обязательства. Не должно быть просроченных долгов.

Таким образом, вы можете начать новую историю заемщика с «чистой записью». Однако это не означает, что старые данные полностью удаляются.

Информация обо всех кредитах, сроках погашения, просрочках и другие данные хранятся в течение 15 лет. По истечении этого срока старая кредитная история полностью удаляется. Однако в течение этого 15-летнего периода человек все еще может нуждаться в средствах.

Ему нужно снова получить кредит, но он не может этого сделать, так как из-за плохой кредитной истории повсюду слышны отказы. Что же делать в такой ситуации?

Как изменить свою кредитную историю: алгоритм действий

Помимо погашения всех просроченных долгов, постарайтесь получить новый кредит. Алгоритм действий следующий

- Анализ информации о ваших долгах.

- Погашение и закрытие всех кредитов.

- Найдите банки и МФО, которые могут выдавать кредиты клиентам с плохой кредитной историей. Многие организации предлагают индивидуальные программы для таких клиентов. Конечно, условия кредитования более жесткие и менее выгодные. Например, могут предлагаться очень высокие процентные ставки и/или короткие сроки кредитования и высокие комиссии. Также требуется залог и гарантии. Конечно, все эти условия могут показаться непреодолимыми препятствиями для многих людей. Однако это ваш единственный законный шанс исправить свою кредитную историю.

- При получении нового кредита очень важно, чтобы все платежи вносились вовремя. Ситуация также может быть исправлена, если заемщик вовремя погасит долг.

- Такие кредиты, погашенные в срок, вряд ли спасут вашу кредитную историю. Процесс ремонта может занять много времени. Вам необходимо создать новую историю кредитов, оплаченных в срок или раньше срока. Поэтому таких кредитов должно быть много.

- Обычно, когда банк или МФО получает и погашает новый кредит, организация укрепляет доверие к таким клиентам. Могут быть предложены новые кредитные программы с более выгодными условиями. Это приведет к снижению процентных ставок и увеличению сумм и сроков кредитования с течением времени.

Систематическое улучшение кредитной истории может улучшить любую ситуацию. С погашением множества новых кредитов старые кредиты постепенно теряют свою значимость в глазах банка. Кредитные специалисты начинают верить, что клиент находится на пути к выздоровлению и имеет хорошую кредитоспособность.

Следовательно, нет необходимости ждать 15 лет. Просто своевременно погашайте новый кредит. Это длительный процесс, но в результате достигаются наилучшие результаты.

Важно! Многие кредиторы пользуются тем, что у клиентов с плохим кредитом не так много возможностей. Они дают им деньги на очень невыгодных условиях. Вам необходимо тщательно искать лучший вариант. Вы можете получить одобрение от нескольких кредиторов одновременно. После этого вы сможете выбрать более выгодный кредитный план.

Почему так важна КИ, что это такое

Кредитная история, что это такое?

Кредитная история — это сводка информации и/или цифр обо всех кредитах, которые клиент брал в прошлом. Многие считают, что кредитная история — это описание поведения, действий и характеристик заемщика, но это не так. Это краткая информация о

- Количество полученных кредитов и их виды.

- Список банков и организаций, в которых они расположены.

- Дата начала, дата окончания и дата платежа.

- Информация о сроках давности, продлениях и т.д.

- Имя лица, открывшего, погасившего кредит.

- Другая информация о кредите.

Кредитные специалисты хотят, чтобы этот документ был полным, кратким и содержал важную информацию. Важно, чтобы они быстро проанализировали его и приняли во внимание, прежде чем принять решение о выдаче кредита. Поэтому они редко вносят в резюме подробную информацию о разговорах или поведении.

клиента. Этот документ хранится в бюро кредитных историй в течение 15 лет. […]

Интересно знать! Многие коллекторы и представители банков угрожают заемщикам с плохой кредитной историей в случае невозврата кредита. Они говорят, что если клиент не выплатит кредит, он будет уничтожен. В этом есть доля правды, но не вся.

Клиент не может быть постоянным неплательщиком, поэтому его кредитная история не будет под угрозой. Возможно, он впервые пропустил платежи. Если он не погасит их, это появится в его кредитной истории, но это не причинит ему никакого вреда.

Если банк имеет хорошую репутацию до того, как вы объявили дефолт, это может ее не испортить.

Также важно различать понятия «черный список банка» и «плохая кредитная история». Заемщики могут быть внесены в черный список определенными банками, но не всеми кредитными агентствами или другими банками. Если у клиента плохая кредитная история, это одинаково плохо для всех банков и организаций. Поэтому очень важно его исправить.

Хитрости для очистки плохой истории кредитов

Как очистить кредитную историю: хитрости

Очистить свою кредитную историю все еще возможно. Например, вы можете избежать этой ситуации. При заполнении заявки на получение следующего кредита все потребители имеют право не подписывать согласие на анализ своей кредитной истории.

В таких случаях кредитный работник не имеет права его рассматривать. Конечно, доверие к клиенту будет снижено, и такое поведение может стать основанием для отказа в выдаче кредита. Однако всегда есть возможность обратиться в места, которые предоставляют кредиты менее кредитоспособным потребителям.

Естественно, процентные ставки будут выше, а сроки погашения — короче.

Другие способы очищения КИ:

- Обратитесь в центральную директорию, чтобы получить выписку из кредитной истории. Могут быть ошибки, которые можно исправить. Для этого вам нужно будет предоставить все доказательства или оспорить ситуацию в суде.

- Существуют законы о персональных данных; в статье 9 вы найдете информацию о том, что информация о человеке не может быть использована без его согласия. На основании этой статьи договор на хранение персональных данных может быть расторгнут. Кто-то должен обратиться в суд. После этого кредитная история полностью удаляется. Однако это возможно только в том случае, если клиент не подписал заявление о разрешении показывать свои персональные данные в банке. Этот способ стирания кредитной истории мало кто использует из-за его низкой эффективности.

Гораздо проще постепенно исправлять кредитную историю, чем искать лазейки в законе. Если многие новые кредиты погашаются вовремя, банки, скорее всего, начнут рассматривать таких клиентов как людей с уже исправленной кредитной историей.

Рефинансирование — это серьезное финансовое решение. Вы можете сэкономить тысячи рублей за время кредита. Если вы не удовлетворены …

Кредитные брокеры — это профессиональные посредники, которые обеспечивают наилучшее сотрудничество между заемщиком и кредитором. В то же время, перед вашим…

Немногие финансовые компании охотно предлагают кредиты пожилым людям. Однако некоторые из них предлагают лучшие условия по программам кредитования пенсионеров.

Когда необходимо очистить кредитную историю в России

История просроченных платежей не является основанием полагать, что вы не сможете получить кредит в новом банке. Все зависит от количества и продолжительности просроченных платежей. Если человек имеет хронические просрочки более одного месяца, то для улучшения его кредитной истории не требуется серьезной работы.

Если человек опоздал с выплатой на пять или менее дней в связи с серьезными обстоятельствами, в новом платеже ему вряд ли будет отказано. Если заемщик неоднократно опаздывает с ежемесячными платежами, то и в этом случае есть обоснованные сомнения в том, что предложенный график погашения кредита будет соблюден.

Еще хуже, если заемщик вообще прекратил выплаты предыдущему кредитору и хочет снова взять кредит. Нет оснований ожидать одобрения еще одной заявки до тех пор, пока не будут выплачены все взносы и в кредитную историю не будет внесена новая положительная запись об успешном погашении кредита.

Даже самые ответственные клиенты могут столкнуться с задержками на несколько дней, если платежи используются для межбанковских переводов из-за задержек в обработке команд или технических повреждений.

Рекомендуется оплачивать или вносить платежи в банкомат дома, используя источник онлайн-банкинга. Поэтому рекомендуется следить за тем, чтобы сумма зачислялась на ссудный счет в соответствии с указанным графиком.

Можно ли скрыть кредитную историю от банков

За время своей жизни клиенты накапливают конкретную историю своих отношений с банком и свою ответственность за погашение кредита. Вся информация поступает из банка, с которым человек работал с базой данных BOG и с которым кредитор заключил договор. Для получения исчерпывающей информации крупные финансовые учреждения часто сотрудничают с несколькими теке, которые располагают наиболее обширной информацией от многих других кредиторов.

Если вы пытаетесь скрыть ненужную информацию о своей истории с просроченными долгами или другими нарушениями, вам нужно понимать, что если кредитор работает в нескольких офисах, даже если вы удалите информацию из его офиса, файлы останутся в других офисах. .

По закону кредитные компании могут хранить информацию о клиенте в течение 15 лет после того, как о нем было получено последнее уведомление. Большинство офисов предпочитают хранить информацию в течение чуть более короткого периода — 10 лет. Этого времени обычно достаточно для идентификации вещей человека.

Это связано с тем, что период обслуживания рассчитывается с новой даты, поскольку любая микро- или новая кредитная карта будет обновлять файл.

Негативная история не исчезает, но историю можно исправить, получив и выплатив новый кредит. Это занимает много времени, и переплаты по новым контрактам гораздо выше, чем для надежных и ответственных клиентов. Кредитные учреждения взимают более высокие процентные ставки по новым кредитам из-за риска, связанного с выплатами и задержками по погашению.

Заемщики не могут нести ответственность за обременительные реестры. Это когда кредитные мошенники используют документы ничего не подозревающего заемщика. Не исключен человеческий фактор неправильных записей в базе данных.

Если вы удалите или исправите данные в базе данных BCI с помощью установленного алгоритма, эта информация может быть законно удалена из базы данных.

Как законно удалить кредитную историю из базы данных

Для того чтобы понять, можно ли внести юридические изменения в историю, необходимо детально изучить ситуацию и проанализировать каждую негативную запись. Если клиент виновен в просроченной задолженности и кредитор отвечает, эта информация не может быть официально сброшена. Если какая-либо организация предлагает за деньги стереть кредитную историю в общей базе данных, значит, это предложение от мошенника.

В Российской Федерации нет единой национальной базы данных, из которой можно было бы вручную удалить информацию. Банки отправляют отчеты об истории погашения кредитов в одну или несколько индивидуальных банковских баз данных. Чем крупнее финансовое учреждение, тем меньше вероятность того, что информация о мошенничестве останется незамеченной.

Из 15 отделений CRB, действующих в России, большинство финансовых учреждений работают с небольшим количеством отделений, по крайней мере, с одним или двумя, которые получают данные от всех крупных банков (таких как НБКИ и Эквифакс).

Легальные методы восстановления кредитного досье используются только в особых случаях, когда заемщик фактически не несет ответственности за ухудшение кредитного досье. Полное удаление истории допускается только в тех случаях, когда все имеющиеся записи не имеют никакого отношения к конкретному человеку, который никогда не получал кредит.

Исправлению и удалению из кредитной истории подлежат следующие ошибки

- Банк заявил неверную информацию о человеке — произошла ошибка в передаче персональных данных, касающихся рождения, фамилии, места жительства или паспорта. Проблема может быть решена путем выявления ошибки и обращения в банк, ответственный за ошибку, с личными документами.

На исправление ошибки отводится 15 дней, и еще 15 дней требуется Секретариату для обработки запроса.

- Кредиты других лиц, полученные обманным путем с использованием личности человека, который не давал согласия на получение кредита. Мошенники обычно используют утерянные паспорта и исчезают после получения денег, оставляя долг владельцу пропавших документов. В некоторых случаях может иметь место полная схема мошенничества с участием самих сотрудников банка, которые выдают кредиты, используя данные клиента. Для решения этого вопроса следует обратиться в банк для расследования факта мошенничества. По результатам расследования банк исправит ошибку и направит информацию для исправления кредитной истории жертвы.

- Неразглашение работником информации об успешном выполнении долга. Иногда сотрудники кредитных организаций забывают сообщить о полном погашении долга, и офис регистрирует кредит как неоплаченный. Такие ошибки часто возникают, когда финансовое учреждение закрывается, у него отзывается лицензия или в него вводится временная администрация. В таких случаях заявление должно быть подано в кредитное бюро и сопровождаться документами, подтверждающими полное выполнение обязательств и закрытие кредитного счета. Заявление подписывается, а прилагаемая копия заверяется. Рассмотрение заявления занимает примерно один месяц.

Если невозможно провести дело во внесудебном порядке, можно подать жалобу и передать дело в суд.

Неофициальный способ избавиться от плохой кредитной истории

В Интернете существует ряд предложений по стиранию кредитной истории отдельных организаций. Сотрудники этих компаний убеждены, что они могут подключиться к общей базе данных и исправить записи, тем самым удалив негативные записи без необходимости обращаться непосредственно в банк. Такие заявления не имеют ничего общего с реальностью и являются абсолютно незаконными с самого начала.

Соглашаясь на такие услуги, заемщики могут быть легко вовлечены в незаконную деятельность, включая попытку мошенничества. В конечном счете, фактические приговоры не могут быть исправлены таким образом. Это связано с тем, что после получения депозита преступник исчезает, а после перевода денег отследить его становится невозможно.

Единой базы данных не существует, но есть офисы с наиболее полной информацией от банковских учреждений, а НБКИ собирает отчеты от всех крупных банков. Вместо того чтобы участвовать в мошеннических схемах, стоит попытаться бесплатно исправить записи, удалить неверную информацию и закрыть фактическое правонарушение с помощью новых положительных отчетов от кредиторов.

Сколько стоит почистить кредитную историю

Когда речь идет о незаконном стирании судимостей или требовании денег за удаление ненужной информации, эта услуга является всего лишь средством вымогательства денег у граждан. Граждане, доверившиеся преступнику, теряют различные суммы денег, зачастую превышающие 10 000 рублей.

Фактически, для внесения изменений в отчет не требуется никаких вложений, кроме оплаты запрашиваемой выписки из BCI. На этой основе выявляются несоответствия. Проблемы с неверной информацией о кредитах решаются бесплатно, обратившись непосредственно в банк или центральный банк, с которым он связан.

Мы выбрали для вас самое выгодное предложение.

Чтобы повысить шансы на одобрение, заполняйте форму в разные периоды времени.

До 100, 000р

Возраст: 18 лет и старше Немедленное решение Немедленное решение Без скрытых платежей

До 30 000 пенсов

Возраст: 20-70 Любая кредитная история 0% первый кредит!

Что такое хорошая и плохая кредитная история?

В принципе, кредитную историю можно сравнить с историей болезни. Сюда входит информация обо всех взятых вами кредитах и о том, как вы их погашали. Если долги погашаются полностью и в срок, кредитная история хорошая, но если они задерживаются, особенно в течение длительного периода времени, кредитная история может быть испорчена.

Помимо платежной дисциплины, существует взаимосвязь с характером кредита. Банки обычно больше доверяют заемщикам, взявшим имущественные кредиты (автокредиты, ипотечные кредиты). И наоборот, большое количество мелких потребительских кредитов (особенно кредитов, взятых один за другим) свидетельствует о том, что человек привык жить не по средствам и не умеет разумно планировать расходы.

В то же время, понятие плохой кредитной истории — это понятие, сформированное самими банками. Статистика показывает, что каждый четвертый заемщик находится в состоянии дефолта.

Что она включает?

Согласно Закону о кредитных историях, банки и другие кредитные учреждения обязаны передавать информацию о кредитах в кредитные бюро. Эта информация включает сведения о кредиторе и заемщике, а также информацию о кредите (сумма, срок, процесс погашения и другие детали). Кредитная история может также содержать информацию о судебных приказах о взыскании долгов, таких как квартплата, коммунальные услуги и алименты.

Другими словами, ваша кредитная история отражает ваше отношение к выполнению всех кредитных обязательств.

На что влияет кредитная история?

Выбирая банк для получения кредита, мы «анализируем рынок». Мы изучаем финансовую стабильность организации, сравниваем условия кредитования и читаем отзывы других клиентов. Банки делают то же самое: прежде чем принять решение по заявке на кредит, они оценивают кредитоспособность потенциального заемщика на основании отчета о доходах и «отзывов других клиентов (в данном случае других кредиторов)», чтобы понять, насколько ответственным является заемщик.

против своих обязательств.

Если кредитная история хорошая, банк может выдать кредит на большую сумму и под более низкую процентную ставку, в то время как если репутация плохая, он может просто отказать в кредите. Кстати, информация о том, что вам было отказано, также будет храниться в вашей истории, и если вы продолжите получать отказы в нескольких банках, другие учреждения будут рассматривать ваше доверие как заемщика. Поэтому вы должны быть готовы к тому, чтобы подать заявку на получение кредита с помощью качественного подхода, а не просто подав онлайн-заявку в каждое финансовое учреждение.

Если вы получили отказ, проанализируйте возможные причины и постарайтесь устранить их до следующего обращения за кредитом. Для этого вы можете оставить онлайн-заявку на кредит на нашем сайте.

Плохая кредитная история: как ее исправить?

Это невозможно, если заемщик виновен в просрочке. Кредитор направляет всю информацию о процессе погашения кредита в Банк Англии, включая информацию о мошенничестве. Если вы просрочили выплату кредита или, что еще хуже, допустили дефолт по кредиту, никто не будет пытаться исправить вашу кредитную историю.

- Они обещают исправить вашу кредитную историю, забирают ваши деньги и исчезают.

- За определенную плату они отправят фальсифицированную информацию в кредитное бюро.

Рекомендации по улучшению кредитной истории

Важно понимать, насколько плохо может быть, если ваша кредитная история испорчена. Хуже того, невыплаченные кредиты и просрочки могут сильно испортить вашу кредитную историю. В этом случае первое, что вы должны сделать, это оплатить свои долги. Закрытие кредита отразится на вашем кредитном рейтинге и покажет, что вы выздоравливаете.

Второй шаг — создание новой положительной кредитной истории. Конечно, не все банки будут рады выдать вам кредит после того, как вы допустили дефолт, но они могут помочь путем систематических действий.

- Получите дебетовую карту или откройте депозит. Достаточно небольшого депозита, который регулярно пополняется.

- Через несколько месяцев подайте заявку на кредитную карту с меньшим лимитом. Если карта одобрена, пользуйтесь ею регулярно, но следите за тем, чтобы выполнять все требования и не допускать просрочек.

- Возьмите небольшой кредит в банке и погасите его без задержек.

Как исправить неточности в кредитной истории?

Если у вас хорошая история погашения кредитов, но в вашей кредитной истории есть просрочки или другие ошибки, они могут быть исправлены. Для этого обратитесь в организацию, которой был предоставлен кредит. Если при проверке выяснится, что неверные данные были получены банком по вине кредитора или в результате технического сбоя, банк направит запрос на исправление данных.

Вы также можете обратиться за исправлением истории непосредственно в кредитное бюро, предоставив документы, подтверждающие правомерность запроса (например, квитанции об оплате, справки о погашении кредита и т.д.).

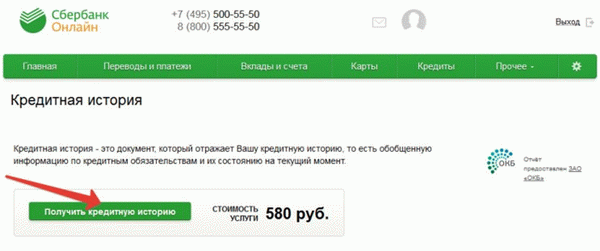

Как показывает практика, такие ошибки не редкость. Поэтому очень важно регулярно проверять свою кредитную историю — вы можете запросить отчет в BCI или у одного из партнеров фирмы. Кроме того, многие банки также предлагают такие услуги заемщикам. Например, в Сбербанке вы можете заказать отчеты из своего личного кабинета (услуга стоит 580 рублей).

Можно ли взять кредит при плохой КИ?

Хотя солидные банки предпочитают кредитовать добросовестных заемщиков, некоторые организации охотно предоставляют кредиты клиентам, чей кредитный рейтинг далек от идеального. Обычно это небольшие банки или микрофинансовые организации.

Процентные ставки по этим кредитам намного выше, чем в среднем по рынку, и могут применяться дополнительные комиссии. Таким образом, они «застрахованы» от риска при работе с неосведомленными клиентами. Пользуйтесь услугами этих организаций только в том случае, если вы уверены в своей способности выплатить новый кредит.

В противном случае вы рискуете еще больше испортить свою репутацию и кошелек.

Хотя некоторые банки могут не знать, что у вас плохая кредитная история. В стране существует более десятка различных БКИ, в которых может содержаться ваша кредитная история. Большинство банков проверяют кредитную историю только в двух или трех различных БКИ, но они являются самыми крупными.

Если вам необходимо оформить кредит с плохой или просроченной кредитной историей, рекомендуется обратиться за помощью к кредитному брокеру. Эти организации специализируются на кредитовании и могут дать компетентный совет.

Еще одна рекомендация, как улучшить свою кредитную историю в Сбербанке или другой авторитетной организации, — взять кредит, гарантирующий ликвидное имущество. Даже крупные банки не отказывают в кредите заемщикам с плохой кредитной историей, если в качестве гарантии возврата кредита выступает недвижимость или автомобиль. Использование поручителя может стать дополнительным аргументом в вашу пользу.

Кроме того, некоторые банки предлагают специальные программы для заемщиков с плохим кредитом (например, «Кредитный доктор»). В связи с этими программами предоставляются небольшие краткосрочные кредиты. Оплатить эти продукты легко, а поддержание актуальности платежей является хорошим началом для создания положительного послужного списка.

Поэтому плохая кредитная история не является наказанием. Существует множество способов восстановить свою репутацию в глазах кредиторов, но главное — тщательно соотнести свои потребности с финансовыми возможностями и ответственно выполнять свои обязательства.

Что такое кредитная история

Кредитная история — это список всех финансовых операций, связанных с кредитом, которые человек проводил в банке или микрофинансовой организации. История включает денежные средства (сумма, проценты) и выплаты по кредиту (досрочное погашение и просрочки). Полная история болезни клиента хранится в офисе.

Она не стирается и не исчезает со временем, но стереть плохую кредитную историю можно. Отбеливание репутации человека может осуществляться различными способами и зависит от конечной цели и предыдущих операций. Методы стирания кредитной истории перед получением крупных и мелких кредитов широко варьируются и зависят от банка.

Люди с внушительным списком просроченных и неоплаченных долгов могут задаться вопросом, можно ли снять судимость, но такой способ невозможен. Алгоритмы сбора и хранения информации непросты, но существует несколько различных способов, с помощью которых можно определить вашу кредитную историю. Включенные в него пункты напрямую влияют на ваш кредитный рейтинг, и эти два фактора часто путают.

Найти сведения о судимости легко с помощью моего бюро «Рейтинг Бюро». Всего за пять минут вы узнаете, почему вам отказывают в кредите. Убедитесь в отсутствии ошибок и правонарушений и защитите себя от мошенников.

Помимо списков платежей и просроченных платежей, кредитные рейтинги также предоставляют структурированный анализ всей финансовой истории клиента. Кредитные баллы оказывают непосредственное влияние на репутацию человека в финансовых учреждениях и могут быть полезны в будущем.

Можно ли очистить историю кредитования

На вопрос о том, как удалить кредитную историю в общей базе данных, нет однозначного ответа. Кредитные истории хранятся в Национальном бюро примерно 10 лет, после чего данные аннулируются. Все просроченные платежи, зарегистрированные до этого момента, больше не хранятся, и таким образом кредитная история может быть очищена.

Единственный недостаток — время, поскольку в течение этого десятилетия нельзя получить новый кредит без обращения ко всей истории, даже если необходим минимальный прогресс. Не существует законного способа отменить или удалить историю из базы данных. Обещание избавиться от просроченного отчета клиента является незаконным.

Основные способы очистки

Очистка кредитной истории — это поэтапный и сложный процесс. Однако если вы будете следовать пошаговому плану, не отступая от него, вы с большой вероятностью сможете самостоятельно улучшить свою кредитную историю. Вы можете повлиять на это двумя способами. Вы можете оспорить кредитную историю банка непосредственно от имени заемщика.

Независимо от того, взял ли человек деньги в долг у микрофинансовой организации или в крупном банке, всегда ведется учет всех займов и выплат. Один из самых эффективных способов улучшить свое финансовое положение — закрыть все непогашенные кредиты до получения нового займа.

Микрофинансовые организации запрашивают разрешение на передачу данных в кредитное бюро при подписании кредитных договоров. Частные клиенты имеют право отказать или дать разрешение, но в случае отказа СЗ должен отказать в предоставлении кредитных услуг. Для микрофинансовых организаций передача данных в BCI является юридическим обязательством, для физических или юридических лиц — правом.

Законные

Как отбелить кредитную историю легально и безопасно — способов не так много, но все они работают. Просто вовремя погашайте кредиты и постепенно сглаживайте платежи. Чтобы очистить свою кредитную историю перед получением более крупного кредита, лучше взять еще один более крупный кредит, если вы его еще не закрыли, и не выплачивать меньший кредит в МФО.

Это улучшит репутацию заемщика. Это создает образ надежности с точки зрения финансов. В Российской Федерации кредитные истории не могут быть легко удалены. Конечно, микрофинансовые организации и банки по-разному реагируют на кредитные обязательства разного размера.

Совкомбанк предлагает отличную услугу под названием «Кредитный доктор». Его можно использовать для получения небольших кредитов низкого кредитного качества на короткий срок. Это улучшает вашу кредитную историю в глазах кредитора.

МФО условно игнорируют крупные непогашенные долги, но уделяют особое внимание мелким просрочкам, поскольку это их спецификация. Банки же обращают внимание на все долги по кредитам разного размера. Большие долги автоматически лишают клиента возможности получить новые, более крупные кредиты до полного погашения предыдущего кредита.

Незначительные нарушения создают впечатление постоянных финансовых проблем и делают человека ненадежным клиентом. Как закрыть репутационный пробел без помарок — условно, кредит должен быть получен в рассрочку от сети магазинов, а не от МФО. Например, оплата электроприборов в рассрочку может значительно улучшить ваш кредитный рейтинг.

Неофициальные

В России законом запрещено удалять кредитную историю физического лица непосредственно из кредитных бюро. Третьи лица, а также сотрудники офиса, имеющие доступ к базе данных, не могут удалить вашу судимость; после 10 лет хранения в офисе данные автоматически удаляются.

Клиенты, которые не укладываются в срок в течение этого периода, удаляются, а их личная кредитная история стирается. Как долго они могут ждать, прежде чем получить кредит — это уже другой вопрос. В этом случае вы можете законно оспорить свою кредитную историю.

Если данные в базе кредитных историй неверны и это можно доказать в суде, история будет исправлена.

Как улучшить КИ

BCI получает полную информацию о кредитных операциях физического лица — как о просроченных платежах, так и о своевременном или досрочном погашении кредита. Все это влияет на финансовую репутацию человека. Клиенты нуждаются в нем в различных ситуациях: им нужно взять кредит, чтобы начать бизнес, получить ипотечный кредит или совершить крупную покупку.

Доверие клиентов — залог стабильности банка. Если вы не уверены в своем кредитном рейтинге, вы можете запросить бесплатный анализ через национальное кредитное бюро или один из наших банков-партнеров. Отказ в кредите, несмотря на исправленную судимость, может быть обоснован перед клиентом и даны советы, что делать для дальнейшего сотрудничества.

Гарантированно безопасный способ улучшить свою кредитную историю — взять небольшой кредит, пока у вас есть деньги на счету или наличными. Погашая кредит полностью на следующий день, клиенты больше не рискуют ежедневно начислять проценты, а их репутация улучшается благодаря скорости погашения и выплате кредита в полном объеме.

Что представляет собой кредитный рейтинг?

Кредитная история играет важную роль в оценке кредитоспособности заемщика. Это отражает степень его ответственности.

Кредитная история представлена в виде поэтапного рейтинга. Чем выше балл, тем больше вероятность одобрения кредита.

Оценка носит личный характер. Присваивается клиенту после выполнения :

- Ипотека.

- Кредит.

- Кредит.

- Кредитная карта или карта рассрочки.

- Овердрафтная карта.

Зачем исправлять историю?

У постоянных неплательщиков плохая кредитная история. У тех, кто всегда платит вовремя, они отличные. Существует отдельная категория для тех, кто никогда не брал кредит или не оформлял кредитную карту. Их «оценка» равна нулю или отсутствует.

Все плательщики хотят знать, где хранится их кредитная история. Банки не могут раскрывать, откуда они получают историю платежей своих клиентов.

Информация обо всех платежах по кредитам, ипотеке или кредитным картам направляется в кредитное бюро — BCI. Банк и МФО одновременно работают с одной или несколькими организациями для передачи данных и запроса информации о плательщике. Самыми крупными офисами являются.

- ‘Национальное кредитное бюро.

- ‘Эквифакс.

- ‘ИнфоКредит.

- ‘Объединенное кредитное бюро.

- ‘Русская модель.

Сколько хранится кредитная история в БКИ?

Информация хранится в течение 15 лет. После этого кредитная история «обнуляется». Срок хранения данных слишком большой и не подходит для людей, совершивших противоправные действия. Поэтому такие клиенты ищут возможность стереть свою кредитную историю в России, чтобы снова взять кредит.

BCI не могут изменять «особенности» по требованию клиента. Такая услуга не предоставляется. Любая компания, предлагающая такую возможность, является мошенником.

Способы исправления рейтинга

Чтобы повторно подать заявку на получение кредита, заемщик должен последовательно выполнить несколько шагов.

- Подготовка и погашение 3-5 кредитов на сумму до 15 000 рублей.

- Удаление существующих и просроченных долгов.

- Активно использовать кредитные карты или карты рассрочки.

- Откажитесь от досрочного погашения кредита.

Исправление кредитной истории займами

Поскольку рейтинг заемщика формируется за счет выполнения условий кредитного договора, целесообразно взять новый кредит, вовремя его погасить и исправить свою историю. Это самый простой вариант.

В восьми из десяти онлайн-маркетов отказ в выдаче кредитов с плохой кредитной историей не допускается; некоторые компании, такие как Zaimer, предлагают специальные кредиты для исправления «истории».

- Информация о погашении кредита немедленно передается в БКИ и

- клиент сам выбирает, на каких условиях обращаться за займом (некоторые МФО предлагают специальные займы для «исправления» кредитной истории, в то время как МФО с высоким процентом одобрения также предлагают обычные займы для заемщиков с просрочками); и

- подать заявку на получение займа в две или три МФО одновременно (подходит для тех, кто хочет повысить свой рейтинг в течение месяца).

Кредиты ограничены условиями кредитора и финансовыми возможностями клиента. Чтобы избежать ухудшения ситуации, не рекомендуется одновременно регистрироваться более чем в трех компаниях; просрочка одной из МФО может привести к дальнейшему снижению рейтинга и отказу в онлайн-займе в будущем.

Как очистить кредитную историю в БКИ с помощью кредита :

- Подайте заявку в МФО с низким процентом отказов. Это кредиторы, которые выдают кредиты клиентам с просрочками и без справок.

- Получите первый кредит с наименьшей суммой. Чтобы исправить кредитную историю, рекомендуется взять кредит на сумму от 1 до 3 000 рублей.

- Своевременно погашайте кредит и избегайте досрочного погашения.

- Получение нового кредита с большей суммой, чем первоначальный кредит. Увеличение первоначальной суммы кредита повышает лояльность и показывает, что клиент заслуживает доверия.

- Погасите субстандартный кредит без задержек.

- Повторите шаги 4 и 5.

Для повышения балла необходимо взять и вовремя погасить не менее трех кредитов. Интервал между соглашениями не должен превышать одного месяца.

Погашение просрочек

Текущий уровень просрочки до 97% снижает ваши шансы на получение кредита. Поэтому первое, что вы должны сделать, это погасить их. Кредиты на покрытие безнадежных долгов без отказа предоставляются тем, кто полностью погасил свои долги. Если у клиента есть непогашенные штрафы или пени по договору об оплате, рекомендуется сначала избавиться от них.

Банки избирательно подходят к выбору клиентов. Невозможно получить кредит от заемщика с просрочками; МФО предлагают займы для фиксации «характеристик» при условии, что клиент вовремя вносит платежи. Погашение просроченной задолженности является одним из вариантов законного удаления кредитной истории в России.

При этом учитываются все применимые штрафные санкции. Кредитные карты, ипотечные кредиты и карты с овердрафтом также учитываются.

Улучшение рейтинга с помощью кредитки

Подходящий вариант для плательщиков с нулевой или очень плохой кредитной историей — активное использование кредитной карты или карты рассрочки. Это очень просто! С помощью карты клиенты могут бесплатно решить проблему, как исправить свою кредитную историю. Улучшается ваша репутация и повышается лояльность заемщиков.

Чтобы воспользоваться этим дополнительным преимуществом, вы должны использовать кредитную карту или карту с рассрочкой платежа в течение льготного периода. Для кредитных карт этот срок составляет от 20 до 100 дней, в зависимости от банка. ‘Альфа-Банк предлагает кредитные карты на срок до 100 дней, Тинькофф — до 55 дней беспроцентной рассрочки, а Сбербанк — до 50 дней.

В течение льготного периода карту можно использовать для погашения долга без процентов. Если кредиторы полностью погашают свои долги в течение льготного периода, им не нужно оплачивать банковские комиссии. В то же время платежи, произведенные в течение льготного периода по кредитной карте, включаются в анализ кредитной истории, что повышает кредитный рейтинг заемщика.

Карты рассрочки привлекательны тем, что позволяют приобрести любой товар у партнера и не платить проценты в течение 12 месяцев. Для каждого магазина, кафе или торговой точки установлен свой срок рассрочки.

Отказ от внесения платежей досрочно

Если вы берете долгосрочный кредит, вам предоставляется рассрочка. Платежи могут осуществляться по годовым взносам или по любой разнице. Досрочное погашение кредита позволяет кредитору досрочно погасить кредит, частично нарушая условия кредитного договора.

При досрочной выплате взноса уменьшается остаток основного долга, на который банк начисляет проценты. Это влияет на сумму переплаты, т.е. на проценты по кредиту. Банки и МФО негативно относятся к досрочному погашению, поэтому оценка клиента будет несколько ниже, если он погасит кредит раньше запланированного срока.

Один из способов улучшить кредитную историю после дефолта — не делать досрочных платежей. В частности, учитываются кредиты, которые выданы более одного года назад и погашены в течение одного-трех месяцев с момента подписания. В следующий раз банк или МФО могут отказать в выдаче кредита, так как кредитор не заинтересован в предоставлении беспроцентного кредита.