Бухгалтерский и налоговый учет приведены в соответствие. Однако прибыль является одним из самых противоречивых показателей. Чтобы облегчить расчет, законодатели издали ПБУ 18/02 (Приказ Минфина России от 19 ноября 2002 года до 06. 04. 2015 года).

Разногласия возникают потому, что рассчитанная прибыль может значительно отличаться от прибыли по налоговому счету. Различия в методологии заключаются в следующем

- Постоянный.

- Временный.

Временные разницы называются так потому, что однажды они будут отражены в обоих видах учета. Однако к этому времени доходы или расходы могут быть получены в одном типе учета и не учитываться как доход в другом типе.

Постоянная разница возникает только в одном счете и не признается для целей налогообложения в другом счете.

Кроме того, разница может быть положительной или отрицательной. Если налоговая выгода больше бухгалтерской, разница будет отрицательной, если меньше — положительной. Если отрицательная разница меньше, то налогом облагается положительная разница.

Пример расчета разницы по налогу на прибыль

Например, предприятие учитывает трансформаторную подстанцию стоимостью 124 000 рублей; по классификации «Окоф» бухгалтеры отнесли ее к амортизационной группе 7 (15-20 лет и более). Срок полезного использования был установлен минимальным, т.е. 15 лет: 15 лет * 12 месяцев = 180 месяцев.

Таким образом, ежемесячную амортизацию, рассчитанную линейным методом, можно рассчитать: 124. 000. 00 / 180 = 688. 89 руб.

В налоговом кодексе для расчета амортизации применяется нелинейный метод. Налоговый кодекс определяет стандарт расчета с помощью коэффициентов. Для группы 7 этот показатель установлен на уровне 1. 3%. Можно рассчитать, какой будет амортизация за первый период.

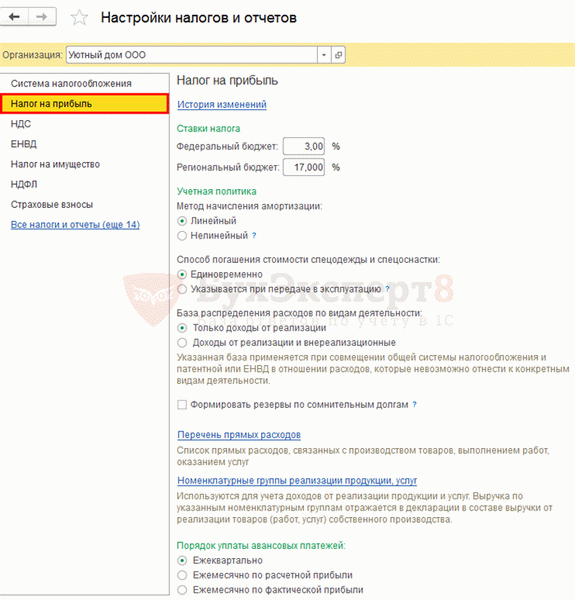

Настройки учетной политики по налогу на прибыль

Каждая компания должна разработать учетную политику для налогообложения прибыли с учетом специфики своей деятельности.

Настройки учетной политики для налогообложения прибыли в 1С 8. 3 состоят из раздела Главная — Настройки — Налоги и отчеты — Налог на прибыль.

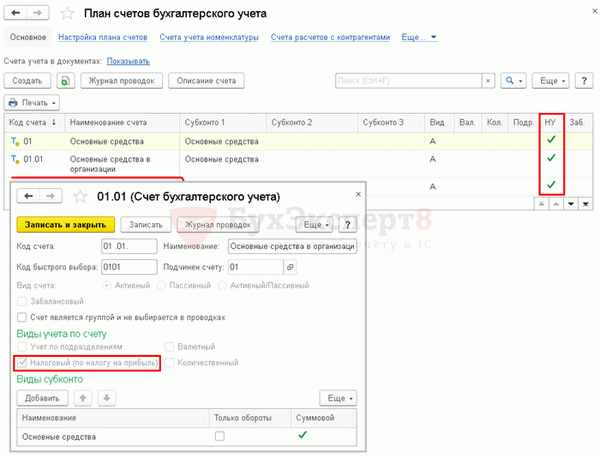

Налоговый учет в 1С — как настроить

Налоговый учет в 1С 8. 3 ведется на бухгалтерских счетах (план счетов 1С). Счет, на котором отражается подоходный налог в бухгалтерском журнале, имеет пометку Tax (подоходный налог).

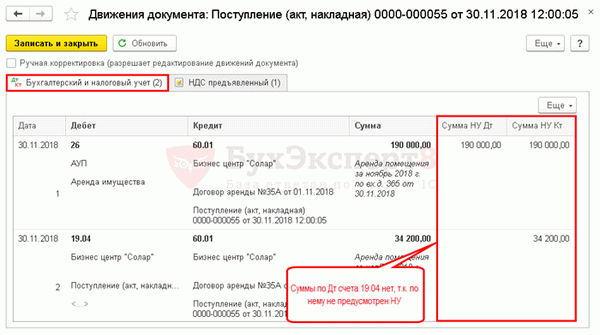

Разделение доходов и расходов в налоговом учете 1С

Доход НУ распределяется следующим образом

- Выручка (доход) от реализации — выручка, отраженная на счете 90. 01. 1, и

- Внереализационные доходы — доходы, признанные авансом 91. 01- .

Расходы НУ делятся на следующие категории.

- Затраты, связанные с производством и продажей :

- Прямые затраты — , .

- Внереализационные расходы — .

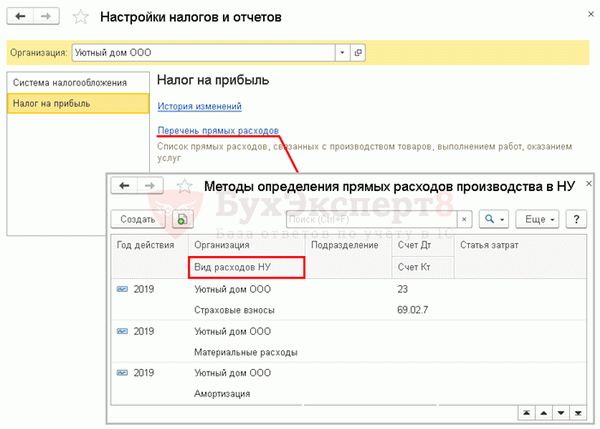

Прямые затраты — это затраты, указанные в списке прямых затрат в настройках учетной политики EA.

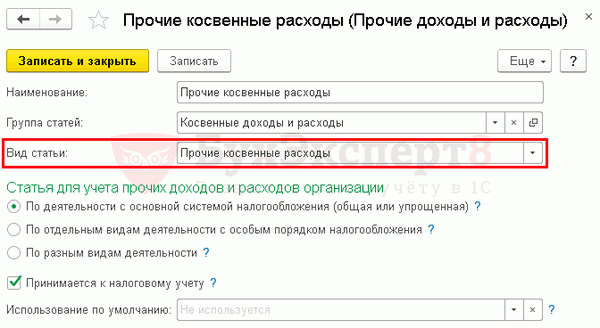

Косвенные расходы включают.

- расходы, признанные в элементе затрат и не определенные в перечне прямых затрат; и

- Расходы, учитываемые в прочих статьях доходов и расходов (счет 91. 02) и имеющие следующие виды статей :

- Налоги и пошлины; и

- Прочие накладные расходы; и

- Прочие операционные доходы (расходы).

Прочие расходы на счете 91.02 признаются в качестве внереализационных расходов.

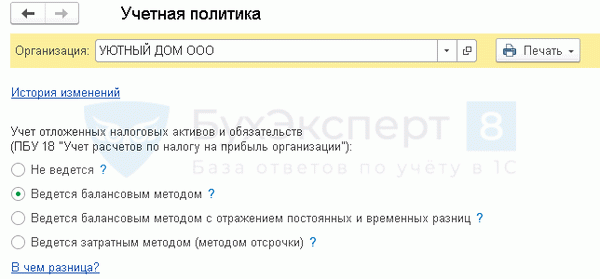

ПБУ 18/02

Если ваша организация применяет ПБУ 18, укажите в настройках учетной политики ТС: раздел Главное — Настройки — Учетная политика .

Формирование временных разниц и признание (погашение) отложенных налоговых обязательств (требований) по 1С 8.3 происходит в конце месяца.

Как начислить налог на прибыль в 1С

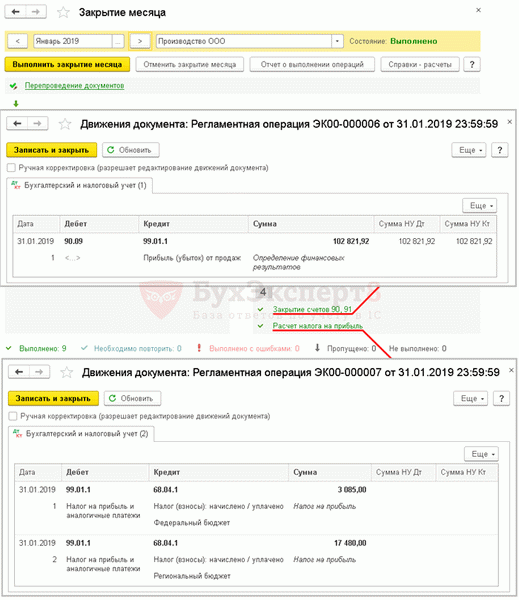

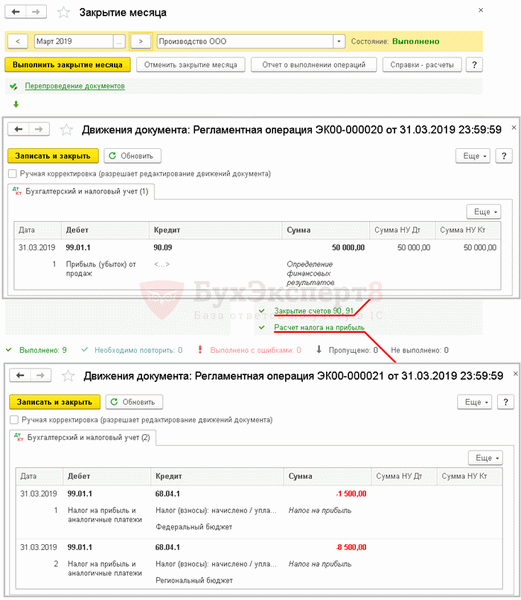

Составляются коммерческие сделки в течение налогового периода 1С 8. 3. При обработке закрытия конца месяца автоматически подготавливаются бухгалтерские проводки для определения закрытия 1С и подоходного налога к уплате.

Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

Если по итогам налогового периода возникает прибыль, то в пункте 1С 8. 3 делается бухгалтерская проводка.

- Дт 99. 01. 1 Кт 68. 04. 1 — начислен налог на прибыль.

Если результатом налогового периода является убыток, в пункте 1С 8. 3 делается бухгалтерская проводка.

- Дт 99. 01. 1 Кт 68. 04. 1 (сторнировано) — скорректирован налог на прибыль.

Не забудьте проверить налоговый учет в 1С 8. 3 в отчете Анализ учета налога на прибыль: раздел Отчеты — Аналитические отчеты — Анализ учета налога на прибыль.