Реализуя свои права в соответствии со статьей 78 Налогового кодекса, физические лица или предприятия могут зачесть излишне уплаченные налоги в счет будущей задолженности (или просроченной задолженности) по налогам из бюджета (например, на доходы, прибыль, имущество, НДС). другие платежи) или возместить их из бюджета.

Когда и как подавать заявление на возврат (зачет) излишне уплаченного налога

Возврат/зачет излишне взысканных сборов, налогов, сборов или штрафов можно оформить лично, по электронной почте, по почте или через личный кабинет. Важно сделать это в течение трех лет после уплаты этой суммы.

В большинстве случаев на практике ФНС корректирует счет после получения заявления о возврате переплаты или излишне уплаченной суммы до принятия решения.

Само решение «о зачете или возврате» принимается налоговым органом в срок не более 10 дней после получения заявления или совместно подписанного акта о последствиях зачета налога, о чем заявитель уведомляется в письменной форме. Налоговый орган также может потребовать от компании предоставить подтверждающие документы по излишней уплате налога.

Решение Федеральной налоговой службы служит основанием для перечисления излишней суммы налога. Согласно Налоговому кодексу, это обязанность в течение одного месяца с момента получения соответствующего заявления о возврате.

Налоговый кодекс обязывает налоговые органы уведомлять обо всех случаях излишне взысканных налогов в течение 10 дней (ст. 78 п. 3 НК РФ).

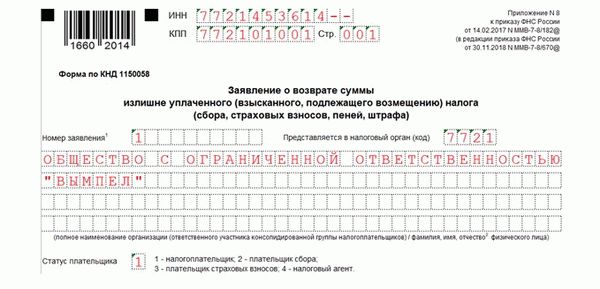

Заполнение заявления на возврат налога

Предположим, что ООО «Вымпел» допустило ошибку при уплате налога на прибыль организаций, подлежащего уплате за 2018 год, и уплатило на 5 350 рублей больше налогов. Компания подала заявление в Межрегиональную налоговую службу о возврате этой суммы.

На этом примере попробуем заполнить форму документа (заявления) на возврат налога, который состоит из трех страниц и должен быть представлен в налоговые органы.

ФНС России приказом от 30 ноября 2018 года N ММБ-7-8/670@ адаптировала действующую форму заявления о возврате/зачете излишне уплаченных налогов.

Процедура заполнения такого заявления сводится к следующему набору шагов Заполните прилагаемые листы (лист 001 формы), лист 002 и лист 003 (при необходимости).

Помимо обычных обязательных аудиторских проверок, направленных на проверку бухгалтерской (финансовой) отчетности, проверяют правильность исчисления налога и налоговой базы и правильность записей в налоговой декларации.

Сначала заполните титульный лист бланка

В первых двух строках формы указывается номер НДС, КПП и номер страницы (001). В этом примере для каждой организации создается свое приложение. Это означает, что вам необходимо ввести 10 цифр в поле ИНН и 9 цифр в поле КПП: данные ООО «Вымпел» соответственно.

Затем введите номер этого года («1» в первом случае) в строке «Номер заявки». Рядом с ним напишите код налогового органа, которому он адресован.

Ниже расположена строка для полного названия организации (полного имени физического лица). В данном примере это компания с ограниченной ответственностью «Вымпел».

Вы должны выбрать соответствующий однозначный код из предложенных в форме кодов в строке «Статус налогоплательщика». Все пустые места в форме должны быть заполнены прочерками.

В строке «На основании статьи» укажите номер статьи налогового кодекса, на основании которого будет производиться следующий возврат излишков. 78 Налогового кодекса РФ для возврата просроченных налогов или сборов; статья 333.40 Налогового кодекса РФ для возврата государственной пошлины; статья 333.40 Налогового кодекса РФ; взысканные по ошибке налоговыми органами — статья 79 Налогового кодекса РФ; декларации по НДС — статья 176 Налогового кодекса РФ; и т.д.

В данном случае статья 78 Налогового кодекса, которая необходима для возврата излишне уплаченного подоходного налога.

В две ячейки сверху и снизу ниже введите информацию о типе переплаты и платежа и выберите уникальный код, соответствующий этим полям, из полей, представленных в форме. Например, «1» для переплаты и «1» для налога.

В строке «Сумма» укажите сумму запрашиваемой переплаты цифрами: 5, 350 руб. В строке «Налоговый период (расчет)» в первые две ячейки вводятся следующие коды.

«MS» — для ежемесячных платежей.

«QP» — если ежеквартально; и

«PL» — если превосходство длится шесть месяцев; и

‘GD’ — если ежегодный.

После точки указывается отчетный период, указанный при выборе. Это означает, что вводится количество месяцев, кварталов или полугодий, но для годовых платежей введите здесь ’00’.

Год, в котором произошла переплата, записывается после следующей точки в четырех пустых ячейках.

В данном примере это ‘GD. 00. 2018’.

Рядом должен быть написан код ОКТМО, который можно уточнить на официальном сайте Федеральной налоговой службы.

Для заполнения заявления на возврат излишне уплаченного налога организация может получить код территории (ОКТМО) из представленной налоговой декларации (в примере это отчет о прибылях и убытках), а физическое лицо — определить территорию, где был уплачен налог. это налог на недвижимость, ОКТМО — по месту нахождения этой недвижимости, транспортный налог — по месту регистрации владельца транспортного средства, а налог на доходы физических лиц взимается со справки о доходах с работы.

В следующей строке «Код бюджетной классификации» вводится 20-значный код КБК переплаты. В данном примере это CPC для подоходного налога из федерального бюджета.

Далее запишите количество страниц и количество приложений к подаваемому заявлению. Не забудьте зачеркнуть все пустые места в бланке.

В левом нижнем углу первой страницы бланка находится страница с информацией о заявителе (плательщике/агенте) (ФИО, номер телефона, подпись и дата). Если заявление подается агентом, необходимо предоставить сведения о доверенности и приложить ее копию к форме заявления.

Срок подачи заявления

Заявления должны быть поданы в течение трех лет с момента переплаты налогов, сборов, премий, штрафов и пеней.