- 2. Как устроена оплата по QR?

- 3. От чего зависит комиссия?

- 4. Какие преимущества у платежей по QR?

- 5. В чем отличие от онлайн-переводов?

- 6. Как выглядит оплата по QR-коду?

- 7. Как использовать в рознице?

- 8. А в интернете?

- 9. Какому бизнесу подойдет?

- 10. Есть ли ограничения?

- 11. Как быть с кэшбэком?

- 12. Через какие сервисы можно подключить оплату по QR?

- 13. Как подключить сервисы QR оплаты в МоемСкладе?

- 14. Как настроить Тинькофф Оплату?

- 15. Как настроить Плати QR от Сбера?

- Что вы узнаете

- Оплата по QR-коду как часть СБП

- Какие бывают QR-коды

- Статический

- Динамический

- На экране покупателя

- На чековой ленте

- В виджете

- В мобильном приложении

- Преимущества QR-кода для платежей

- Как создать QR-код для оплаты на карту

- Сервис STQR

- Сервис SBQR

- Что это вообще такое

- Подводные камни

- Что такое QR-коды и как они работают

- Популярность оплаты по QR-кодам в России

- Преимущества и недостатки

- Составьте план действий

- Соберите обратную связь

- Выберите сервис для проведения платежей

Это услуга центрального банка, которая использует идентификатор, такой как номер телефона или QR-код, для перевода денег. Она позволяет физическим лицам отправлять деньги клиентам разных банков — если общая сумма денежных переводов через SBP в месяц составляет менее 100 000 рублей, комиссия не взимается. Некоторые банки устанавливают более высокие лимиты.

За переводы сверх лимита банки взимают комиссию, размер которой определяется банком. В среднем это 0,5%, но не более 1 500 рублей за операцию.

Первоначально SBP не предлагал сверку с юридическими лицами, но Центральный банк добавил эту возможность в конце 2019 года.

Система быстрых расчетов предназначена не только для QR-расчетов. Существует также услуга Pay QR компании Sbera, которая не связана с СБП и не предоставляет доступ к СБП.

2. Как устроена оплата по QR?

Через SBP можно оплачивать покупки и получать платежи. Для этого требуется QR-код. Платежные реквизиты, сумма и назначение платежа шифруются. Клиентам достаточно открыть приложение банка, отсканировать код с помощью камеры смартфона, подтвердить оплату и получить квитанцию по электронной почте.

QR-коды для розничных и интернет-магазинов генерируются банком, в котором у продавца открыт счет. Существует два типа кодов

- Статические (многоразовые). Где код содержит только данные продавца. Покупатель вводит необходимую сумму перед оплатой. Код можно распечатать и вставить в кассу или рядом с товаром. Создается только один раз.

- Потенциал (одноразовый). Коды могут быть как количественными, так и детальными. Код может быть выведен на экран или напечатан на чеке. В кафе и ресторанах официанты показывают гостям код на смартфоне, чтобы те могли отсканировать его своим устройством. Они создаются для каждого конкретного рынка.

Если магазин хочет, чтобы его клиенты оплачивали покупки QR, он должен подключиться к системе Pay QR от SBP или Сбербанка.

3. От чего зависит комиссия?

Центральный банк сам регулирует поставки в SBP. Это делает ее ниже, чем у платежных систем Visa, Mastercard и МИР, достигающих до 0,7% в зависимости от категории товара и вида услуги; платежный сервис «Тинькофф» принимает платежи по QR-коду через SBP за комиссию менее 1%.

С услугой Pay QR от Sbera комиссионные увеличиваются на 1,5%. Однако это все равно выгоднее для магазина, чем получать их от банка, что может составлять до 4% от каждой покупки.

Владельцы магазинов, которые позволяют осуществлять платежи с помощью QR-кода, экономят как можно больше денег. Они также избегают расходов на аренду и обслуживание терминалов, если отказываются принимать платежи по банковским картам.

Покупатель не несет никаких расходов. Ни банк, ни магазин не будут взимать с него плату за QR-платежи через SBP.

4. Какие преимущества у платежей по QR?

- Экономия. Розничный торговец удерживает часть прибыли, потраченной на приобретение и обслуживание терминала. Например, если годовой оборот безналичных платежей составляет 20 млн рублей, магазин экономит 200 000 рублей на поставках.

- Простота подключения; QR-платежи подходят как для розничной торговли, так и для онлайн-торговцев; могут быть связаны с ЕНВД, патентами и другими специальными налоговыми режимами; платежи по QR-коду через SBP или Pay QR от Sbera нужно настроить только один раз. Нет необходимости покупать дополнительное оборудование или создавать новый сайт интернет-магазина.

- Быстрое зачисление средств. При переводе денег через SBP средства зачисляются на счет продавца через 1-3 секунды после того, как покупатель сканирует код и подтверждает платеж в банковском приложении.

- Доступность. Смартфоны с камерами и банковскими приложениями подходят для QR-платежей. Они более доступны, чем бесконтактные платежи, которые доступны не на всех устройствах.

- Безопасность.При оплате QR-картой нет необходимости вводить номера банковских карт, как при оплате Apple Pay или Google Pay. Это означает, что покупатель может гарантировать безопасность своих данных.

5. В чем отличие от онлайн-переводов?

- QR-платежи узаконивают доход тех, кто работает без терминала. Переводы карт продавцам через мобильный банк являются незаконными. Вы не можете вести бизнес на личном счете. Банки могут заблокировать их, если сочтут транзакцию подозрительной.

- Сканировать код быстрее, чем вводить номер телефона или карты продавца. Покупатель не совершает ошибок, и деньги идут туда, куда нужно. Это ускоряет обслуживание клиентов, что хорошо для магазина.

- Покупатели могут получать бонусные баллы — с услугой Pay QR Сбербанка баллы «спасибо» не начисляются за денежные переводы, но их можно получить за оплату покупок.

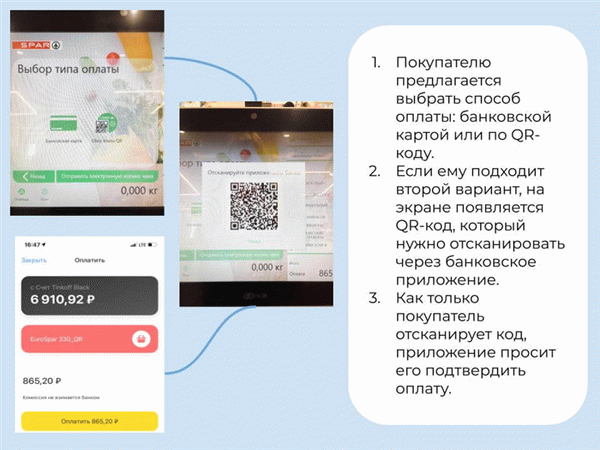

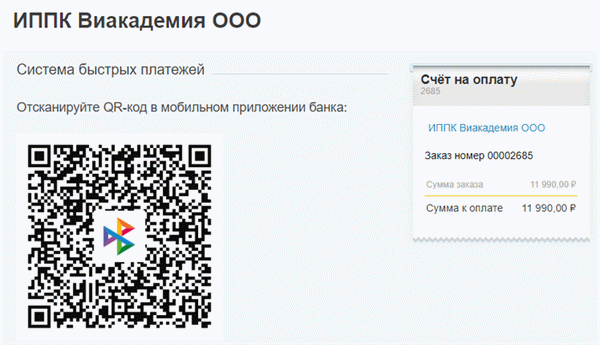

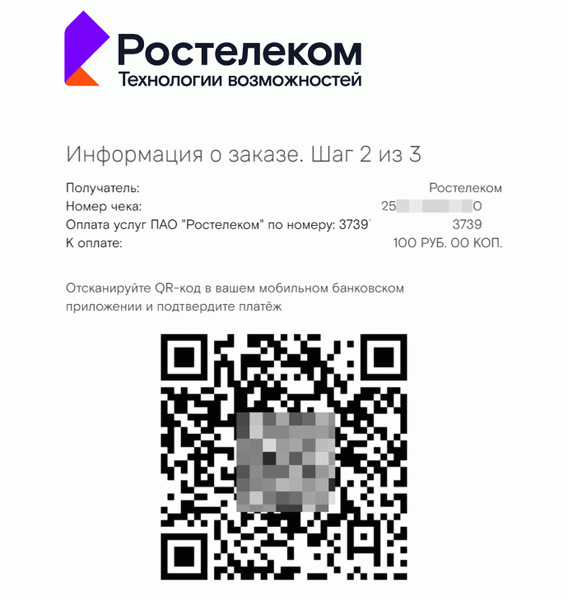

6. Как выглядит оплата по QR-коду?

7. Как использовать в рознице?

Розничным торговцам удобнее использовать динамические QR-коды, которые уже содержат сумму платежа. Это ускоряет обслуживание и исключает возможность ввода покупателями неправильных цифр.

После подключения к сервису SBP или Sber’s Pay QR торговое предприятие может выбрать новый способ оплаты в кассовом программном обеспечении и показать QR-код клиенту на экране или на чеке. Для кассира это так же просто, как выбрать способ оплаты — картой или наличными.

Платежи с помощью QR-кода хорошо подходят для отраслей, которые переходят на безналичный расчет. В качестве примера можно привести магазин одежды, чей безналичный оборот в 2020 году вырос до 2 млн рублей. На этот показатель повлияла пандемия, и клиенты стали реже платить наличными: 2.

С комиссией 5% комиссия составила 50 000 рублей. Еще 6 000 ушло на обслуживание терминала.

Для платежей по коду комиссия составляет 30 000 рублей с сервисом Pay QR от Sbera при 1,5% и 14 000 рублей с «Тинькофф Платежом» при 0,7%. Необходимость платить за терминалы отпадает, и магазин экономит от 26 000 до 42 000 рублей.

Когда вы регистрируетесь в службе управления транзакциями MojScad, вы получаете доступ к

- Акты и счета-фактуры на получение, обработку и таможенное оформление товаров

- Образцы документов об изменениях в налоговом режиме, которые можно заполнить и распечатать в режиме онлайн

- Руководство по маркировке товаров.

8. А в интернете?

Интернет-магазины могут создавать QR-платежи на тех же условиях, что и розничные торговцы. Это означает, что при привязке к SBP за транзакции взимается комиссия в размере менее 1%. Кроме того, если вы выбираете услугу Pay QR от Sbera, комиссия с каждой покупки составляет до 1,5%, в зависимости от категории товара.

QR-платежи можно добавить на любой сайт. Просто введите все необходимые настройки один раз при входе в систему. Код автоматически отображается на экране при каждой покупке. Клиенты должны отсканировать его с помощью камеры своего смартфона. Когда клиенты заходят на сайт с мобильного телефона, вместо кода появится кнопка «Оплатить с SBP».

9. Какому бизнесу подойдет?

Переход на платежи по QR-коду выгоден для небольших магазинов, которые могут принимать безналичные платежи, не тратя деньги на терминалы. Средняя стоимость подключенного к интернету аппарата, кассового аппарата и учетной системы составляет 10 000-25 000 рублей. Их можно арендовать, но если безналичный оборот окажется низким, банк поднимет цену или заберет терминал С 1 октября 2021 года индивидуальные предприниматели также могут принимать платежи по QR-коду.

В регионах, где безналичный оборот превышает 70%, приобретение товаров в магазинах также является сложной задачей. Для салона красоты с годовым оборотом в 7,2 млн евро доля карточных платежей составляет 5,04 млн евро.2. При эквайринге по ставке 1% комиссия превышает 105 000 рублей.

Однако если салон подключает свои платежи к QR, он экономит от 28% (Сбербанк) до 66% (Тинькофф). И это без учета затрат на обслуживание терминалов, которые больше не используются.

10. Есть ли ограничения?

- Магазины не могут предложить QR-платежи всем покупателям. Новый способ оплаты доступен только клиентам Сбербанка или банков, подключенных к Системе быстрых платежей. QR-платежи также не подходят для клиентов без смартфона. Это означает, что магазинам необходимо резервировать терминалы для остальных клиентов или даже отказывать в терминалах некоторым клиентам.

- Покупатели могут отказаться от оплаты QR-платежом, чтобы не потерять возврат денег; Тинькофф взимает комиссию за приобретение, но QR-платежи дешевле. Сумма зависит от типа продукта. Для премиальных категорий, таких как здравоохранение, образование и продукты, сбор составляет 0,4%; для других категорий сбор составляет до 0,7%. Это выгодно для розничных торговцев, но недостаточно для возмещения; у Сбербанка нет таких ограничений, но комиссии для торговцев выше — от 0,6% за медицинские, транспортные и коммунальные услуги до максимальных 1,5% за покупку одежды и продуктов в магазине.

11. Как быть с кэшбэком?

Когда клиенты оплачивают QR через сервис Сбербанка, они получают баллы «Спасибо». В то же время комиссия продавца выше: на Тинькофф нельзя сэкономить на cashback.

Чтобы не упустить покупателей, магазины могут предлагать скидки клиентам при оплате с помощью QR-кода; MyStore позволяет устанавливать различные типы скидок на товары и услуги. Если вы хотите отменить скидку, вы можете легко отключить ее. Зарегистрируйтесь и попробуйте прямо сейчас!

12. Через какие сервисы можно подключить оплату по QR?

С помощью Tinkoff Payment и Pay by QR от Sbera вы можете включить платежи по QR-коду.

Чтобы воспользоваться «Тинькофф Платежом», необходимо войти в систему «Легкие платежи» и иметь банковский счет «Тинькофф»; с услугой Pay QR от Sbera продавцам не нужно подключаться к SBP.

Клиенты всех банков-членов СБП могут использовать QR-коды для оплаты покупок в Тинькофф, но услуга QR-платежей Сбера доступна только клиентам, имеющим счет в Сбербанке или Тинькофф Банке.

13. Как подключить сервисы QR оплаты в МоемСкладе?

Перейдите в магазин приложений и выберите один из сервисов оплаты по QR-коду: либо «Тинькофф Платеж», либо «Pay QR» Сбербанка.

Их нельзя устанавливать и использовать одновременно. Это делается для того, чтобы не усложнять работу кассира. В противном случае перед каждой продажей необходимо указать банк, в котором открыт счет покупателя, и соответственно выбрать один из двух различных способов оплаты с помощью QR-кода.

14. Как настроить Тинькофф Оплату?

Если у вас его нет, откройте расчетный счет в Тинькофф. Затем напишите в банк. В теме письма необходимо указать «SBP MoiSklad» и номер НДС вашей компании.

Затем вы получите ID и пароль терминала Tinkoff Payment и сможете установить новый способ оплаты для одной или нескольких точек в розничном разделе. Вам также необходимо указать банк, который обрабатывает платежи и комиссии. Для получения дополнительной информации см.

инструкции.

15. Как настроить Плати QR от Сбера?

Оставьте заявку на включение QR-платежей на сайте Сбербанка. Администратор свяжется с вами, чтобы сообщить, что вы являетесь клиентом MohegoSklad. Для каждого POS, к которому вы подключаете новый метод оплаты, вам необходимо получить IdQR и идентификатор терминала (TID) от вашего администратора; оба параметра необходимы при создании POS в MyOpenwarehouse.

Все шаги по подключению описаны в инструкции.

Все еще есть вопросы? Посмотрите мастер-класс, чтобы узнать, как подключить один или несколько POS к платежам по QR-коду.

Что вы узнаете

Оплата по QR-коду как часть СБП

С помощью Quick Pay (QR) вы можете мгновенно перевести деньги с расчетного счета одного банка на другой без каких-либо комиссий.

Платежи с помощью QR-кода юридически приравниваются к денежным переводам по номеру карты компании или номеру телефона. QR-код SBP представляет собой зашифрованное изображение со ссылкой на расчетный счет получателя платежа. Это упрощает процесс оплаты для клиентов. Нет необходимости вводить данные вручную.

Какие бывают QR-коды

Существует два типа QR-кодов: статические и динамические. Разница заключается в типе шифруемой ссылки.

Статический

Статические ссылки выдаются банком при подключении услуги SBP acquisition. Фотография шифрует данные текущего счета трейдера. Как правило, такие QR-коды печатаются и размещаются рядом с кассиром.

Статические коды имеют два недостатка.

- Покупатель должен сам ввести сумму покупки, а продавец должен подтвердить, что была достигнута правильная сумма.

- Рыночная сумма не отображается в доказательстве или отчете о продажах. Поэтому платеж с банковского счета должен быть отсортирован вручную.

Статический QR-код можно распечатать и разместить рядом с кассой.

Динамический

Этот человек более удобен для покупателей и розничных торговцев. Платежи с динамическими QR-кодами проходят быстрее, поскольку они создаются для каждого рынка. Клиентам не нужно самим вводить цену, так как она уже встроена в изображение. Это поможет избежать разногласий, если покупатель неправильно зарегистрирует цену.

Продавец выводит динамический QR-код на дисплей кассира.

С помощью СБИС расширяется функциональность динамического QR-кода. Их можно разместить на экране покупателя, напечатать на кассе и создать в платежном виджете сайта или мобильного приложения.

На экране покупателя

Когда кассир нажимает кнопку «Оплатить», на экране появляется динамический QR-код. Рядом с ним можно разместить информацию о предложениях и скидках, чтобы клиенты могли их просматривать. Этот вариант подходит для индустрии общественного питания.

На чековой ленте

При оплате программы SIS бухгалтер выбирает «Оплатить QR-код» и нажимает «Печать». Для сохранения пробной пленки пароль можно вывести прямо с дисплея кассира.

В виджете

Готовый виджет размещается на сайте или в социальной сети для принятия заказа. В момент оплаты клиент вводит пароль прямо с экрана компьютера.

В мобильном приложении

Коды могут быть сгенерированы в приложении официанта. Не ожидайте, что клиент увидит экран телефона, а банковский терминал будет освобожден.

Преимущества QR-кода для платежей

- Безопасность. Нет необходимости раскрывать данные карты или носить с собой бумажник. Минимальная вероятность доставки «не туда». Код автоматически конструируется банком, что делает невозможным отправку денег не тому клиенту.

- Преимущества. Комиссии за быстрые денежные переводы устанавливаются Центральным банком России, а не банками или иностранными платежными системами, поэтому для физических лиц комиссии обычно отсутствуют, а для предприятий они минимальны.

- Глобальный. Мобильные устройства с камерами подходят для отправки и получения платежей по QR-коду.

- Законные.QR-платежи предлагаются предпринимателям во многих налоговых режимах, и центральные банки сделали многое для удобства платежей.

- Быстро; платежи по QR-коду обрабатываются в тот же день.

Быстро и эффективно.

Как создать QR-код для оплаты на карту

Поскольку сегодня с помощью банковских приложений невозможно создать QR-коды для перевода средств с карты на карту, приходится прибегать к услугам посредников.

Представленные ниже услуги созданы предпринимателями-энтузиастами. другие API (SBP или UMoneu). Они не могут украсть деньги с вашей карты, но вы должны быть осторожны.

Эти услуги популярны в России, но на сайтах отсутствует юридическая и контактная информация, поэтому в случае ошибки с вами никто не свяжется. Вы сами решаете, доверять таким услугам или нет. Предупреждение редактора!

Сервис STQR

Вы можете создавать статические (с заранее определенной суммой перевода) или динамические (без суммы) QR-коды.

Если вам нужно сгенерировать QR-код для оплаты картой, выберите раздел Оплата и нажмите на нужный сценарий. Доступны следующие три варианта

Это шаблон, используемый для генерации QR-кода для оплаты картой.

Выбрав вариант UMoneu Wallet, введите платежные реквизиты. Существует четыре обязательных параметра

- Тип ссылки (страница или виджет), параметр

- Сколько.

- номер кошелька Яндекс.Денег, и

- Назначение платежа.

После ввода платежных данных перейдите к настройкам отображения QR-кода. Чтобы задать цвет фона и элементов, отрегулировать размер и логотип, нажмите кнопку Параметры изображения QR-кода.

Нажмите эту кнопку, чтобы настроить дизайн кода

Существует несколько вариантов. Есть монохромные и градиентные заливки, иконки и логотипы компаний.

Не забудьте выбрать логотип или значок, который вы хотите разместить в QR-коде.

Когда вы будете готовы к разработке, нажмите кнопку Генерировать статический QR-код (или динамический, в зависимости от выбранного вами шаблона).

Конец! Генерация кода заняла всего 2 минуты.

Сервис SBQR

С помощью сервиса SBQR вы можете создать QR-код для оплаты с нужного вам счета платежной системы umoneu (яндекс.деньги).

SBQR — это совершенно бесплатная услуга

Во-первых, необходимо указать обязательные параметры платежа.

- Тип связи, тип

- номер денежного кошелька, номер

- сколько, и

- Назначение платежа.

SBQR позволяет вручную изменить дизайн кода для работы в стандартном режиме. В качестве альтернативы шаблонам вы можете загрузить свой собственный логотип, выбрать размер пикселей и настроить качество и фон деталей.

Настройка дизайна кода для генератора SBQR

Когда вы закончите настройку кода, нажмите кнопку Создать QR.

Нажмите на эту кнопку, чтобы получить код

Загрузите сгенерированный код в формате PDF, JPG или PNG.

Созданный код SBQR можно затем отсканировать с помощью мобильного приложения или камеры смартфона.

В 2022 году невозможно создавать QR-коды с помощью карты; для получения платежей и создания пароля необходимо использовать Umoneu Wallet. Полезно ли это для рядового пользователя? Скорее всего, больше, чем да, так как Umopeu взимает 2% с карточных переводов, что не так выгодно, как переводы через электронный банк.

Что это вообще такое

Мы начинаем с маленькой рамы. Обычно вы расплачиваетесь у кассира и имеете возможность оплатить наличными или картой. Технически существует еще один промежуточный вариант — оба, но он встречается реже. В качестве альтернативы существует и другая система — с карточкой вознаграждения. Короче говоря: наличные или карта.

Был добавлен новый метод под названием QR-платеж. Вместо того чтобы опускать монеты в терминал или нажимать кнопку приложения, вы можете отсканировать QR-код и заплатить через банковское приложение.

В связи с этим возникает резонный вопрос: зачем нужна камера на телефоне, если проще использовать карту памяти? Это в интересах магазина. Секрет в том, что комиссии за платежи (а магазин платит комиссию банку за каждую покупку) будут ниже. Это также экономит затраты на приобретение оборудования, так как QR-платежи могут осуществляться без использования терминала.

Вот почему розничные торговцы стремятся к QR-платежам.

Существует два типа кодов: статические и динамические. Статические коды можно напечатать один раз и забыть. Эта система подходит для чаевых и пожертвований, поскольку сканирование кода требует, чтобы клиент сам выбрал сумму для перевода.

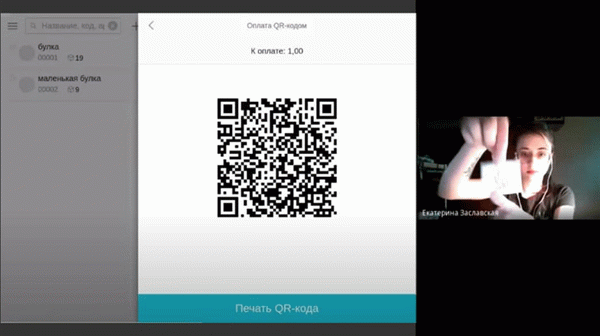

Для оплаты покупок гораздо удобнее использовать динамические коды, генерируемые банком. Этот процесс может быть автоматизирован с помощью программного обеспечения для кассиров, которое мы сделали.

Разработчик Екатерина демонстрирует возможность печати QR-кодов на квитанциях.

У Сбербанка есть своя система оплаты QR; Тинькофф работает с системой быстрых платежей (СБП). Они интегрированы друг с другом. Это означает, что клиенты не замечают никакой разницы. Для клиента также нет никакой разницы, поскольку обе системы обернуты в единый API.

Давайте рассмотрим, как QR-платежи выглядят внутри магазина с точки зрения кассира MyStore.

Пользователь магазина МойСклад выбирает в настройках банк, с которым он подписал соглашение о QR-платеже. Новый способ оплаты появится в кассе.

Кассир создает продажу — кассир запрашивает QR-код из внутренней системы.

Бэкэнд обращается к API банка, который пользователь выбрал изначально. Он извлекает строку, содержащую данные для настройки платежа.

Полученная строка отправляется кассиру и сохраняется в QR-коде, который может быть нарисован в пользовательском интерфейсе или напечатан на чеке, что очень полезно.

Затем он запрашивает банк, пока не узнает, что платеж поступил или был отменен.

Вы можете распечатать чек.

Звучит просто, но здесь поджидают подводные камни.

Подводные камни

Помните, я упоминал, что принято расплачиваться наличными или картой? Когда мы проектировали базу, мы думали о том же. Добавление нового типа платежа означает добавление нового поля в базу данных (у нас PostgreSQL) и добавление его в одну из самых больших и популярных таблиц — «История транзакций». На основе этого формируются отчеты, что является одной из основных функций MyWarehouse.

Это один из них.

Второй важный момент заключается в том, что услуги должны прерываться для обновления только в том случае, если это невозможно сделать. Это означает, что решение должно быть готово к работе. Эта часть заслуживает отдельной статьи.

Помимо обычных платежей, возможны такие экзотические операции, как предоплата, предоплаченный возврат и возврат денег; все это необходимо должным образом учитывать при работе с КО; вы просто не объединили КО с наличными или карточными платежами. В противном случае вы были бы полностью сбиты с толку стремительно усложняющейся логикой.

MyStore не обрабатывает платежи, только счета. Кассир возвращает деньги на руку или карту без участия программного обеспечения кассового аппарата. QR-платежи немного сложнее. Бэкэнд отвечает за отмену транзакции и возврат платежа. Для этого после инициализации сохраняется идентификатор бэкенда.

В API обе транзакции находятся на одной и той же конечной точке (скопировано Тиньковым). Транзакции могут быть отменены до оплаты, а при попытке покупателя совершить платеж в приложении банка будет отображаться ошибка. Если оплата уже была произведена, деньги будут возвращены.

Если во время оформления заказа возникнут проблемы, владелец магазина всегда может сделать возврат со своего личного банковского счета.

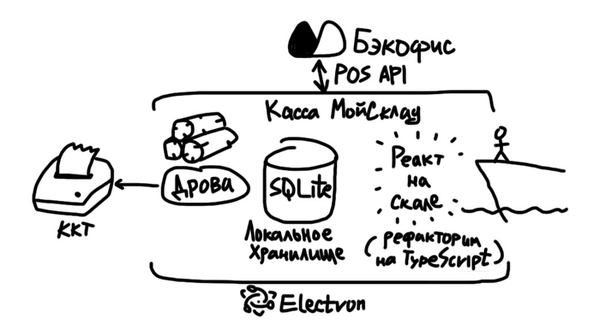

Касса MyStore — это не веб-сайт, а настольное приложение в паре с мобильным клиентом для iOS и Android. Они могут легко работать без связи месяцами: для этого там создается локальная база. Поэтому миграция должна осуществляться как на сервере, так и на клиенте.

Нарушение локальной базы данных означает, что регистры кэша будут замурованы или, что еще хуже, все данные будут потеряны. Действительно очевидный сценарий для технической поддержки.

Архитектура кассы MyStore (упрощенная)

Об офисных приложениях можно рассказать еще много интересного, поэтому давайте сосредоточимся на темах, связанных с работой.

1 октября мы запустили SBP с Тиньковым, а 1 декабря мы запустили Pay by QR, нашу интеграцию со Сбером. Уже почти февраль, а мы генерируем более 10 платежей каждый день. Клиенты получают выгоду и используют QR для оплаты своих покупок. Другими словами, все это было не напрасно.

В следующем выпуске мы расскажем подробнее о том, как платная QR-версия перейдет в бэк-энд. Следите за обновлениями!

Что такое QR-коды и как они работают

QR-коды — это штрих-коды, содержащие зашифрованную информацию. В цифровом маркетинге и электронной коммерции QR-коды используются для упаковки ссылок. Например, их можно использовать для обмена адресом страницы или отображения кода, чтобы клиенты могли отправить деньги на счет.

В последние годы QR-коды приобрели активную популярность и начинают проникать в различные сферы жизни. Например, в общественном транспорте размещаются наклейки с кодами, которые необходимо приложить к объективу камеры смартфона, чтобы информация была считана.

Поскольку у большинства людей есть смартфон, зашифрованная информация может быть восстановлена с помощью комбинации черных и белых символов без использования специальных инструментов. Просто наведите камеру на QR-код, и в случае успешного распознавания на экране появится последняя ссылка.

QR-коды востребованы оффлайн-компаниями, которые хотят показать своим клиентам, что они следуют последним технологиям и активно внедряют их в свои бизнес-процессы. Например, если в магазине нет терминалов, а клиенты не хотят платить наличными, создание QR-кода решает эту проблему.

Платежи с использованием QR-кодов широко распространены в Китае, причем многие транзакции осуществляются через такие платежные системы, как WeChat и AliPay. Коды также можно разместить на улице, чтобы пожертвовать музыкантам, исполняющим их любимые песни на улице.

В России доля электронных платежей растет, поскольку людям выгоднее совершать транзакции через бесконтактные платежные системы, такие как Apple Pay и Google Pay, чем носить с собой наличные. И проблема поиска изменений больше не стоит.

Коронавирус и ограничения во время пандемии еще больше повысили популярность бесконтактных платежей. Данные из открытых источников показывают, что к марту 2020 года доля электронных платежей увеличилась до 67%. Все крупные розничные сети также запустили бесконтактную доставку.

В январе 2019 года Центральный банк Российской Федерации запустил систему быстрых платежей по QR-коду для предприятий и юридических лиц.

Существует несколько типов QR-кодов, которые отличаются объемом зашифрованной информации и другими параметрами. Одноразовые коды привязаны к конкретным продуктам и содержат платежные реквизиты. Принцип работы максимально прост. Кассир выводит QR-код на экран устройства, клиент считывает его и подтверждает транзакцию в банковском приложении.

Многоразовые коды работают по другому сценарию. Данные продавца зашифрованы, а сумма должна быть введена после распознавания кода и получения ссылки на платеж. Многоразовые коды также важны для предпринимателей, предлагающих услуги через Интернет.

Например, если требуется оплата за репетиторские услуги, а сумма каждый раз разная, многоразовый QR-код решает эту проблему, и продавцу не нужно каждый раз выписывать новый чек. Затем этот процесс можно автоматизировать, установив связь с приобретением.

Процесс оплаты ограничивается следующими шагами

- Клиент открывает банковское приложение.

- Выберите вариант оплаты с помощью QR-кода.

- Отсканируйте код и проверьте точность полученной информации.

- Платеж подтвержден.

Когда речь идет об электронной коммерции, платежные методы пока не пользуются спросом, поскольку пользователи привыкли платить онлайн через интернет-банкинг. Они выбирают нужный вариант в форме и оплачивают заказ обычным способом.

Формат осуществления платежей с использованием QR-кода зависит от спецификаций платформы, лежащей в основе транзакции. Например, UMoneu позволяет переводить деньги на кошелек продавца после сканирования QR-кода. Однако транзакция связана с платежной системой.

Система быстрых платежей является более удобным вариантом как для продавцов, так и для покупателей. Практически во всех приложениях крупнейших российских банков есть кнопка для перевода денег через SBP. Настройки системы позволяют пользователям предварительно выбрать счет, с которого будут списываться деньги, и автоматизировать эту задачу.

Единственная проблема заключается в том, что пока способ оплаты подходит не всем клиентам. Некоторые люди привыкли оплачивать свои заказы в интернет-магазине после подтверждения товара по электронной почте или через свой любимый банк, где они могут в любой момент потребовать возврата денег через процедуру chargeback.

В интернет-магазинах следует уделять больше внимания QR-кодам, потому что при оплате через SBP деньги доходят до вашего счета гораздо быстрее, чем при использовании Get. Кроме того, комиссии сервиса намного ниже, чем у других платежных сервисов, выступающих в качестве посредников.

Некоторые утверждают, что QR-коды не подходят для всех коммерческих проектов, что является правдой. В некоторых областях трудно переучить и мотивировать пользователей на использование нового инструмента. Однако, как только преимущества станут очевидными, некоторые люди могут перейти на другой способ оплаты.

Стимулы для интернет-магазинов просты — более быстрые платежи и более низкие комиссии. Деньги можно сэкономить на приобретениях и направить их на рекламу на рынке или развитие логистической инфраструктуры.

Популярность оплаты по QR-кодам в России

Пользователи, привыкшие заказывать товары онлайн, предпочитают оплачивать их с помощью электронного кошелька или банковской карты. Поэтому их трудно перенаправить на другие инструменты. Привычка является очень мощным сдерживающим фактором, влияющим на популярность использования QR-кодов.

Согласно опросу, россияне считают платежи по QR-коду самыми громоздкими и не заботятся о том, что они выгодны для торговцев. Однако 84% респондентов планируют использовать этот способ оплаты в будущем. Хотя выборка относительно небольшая — 1 600 человек — в опросе участвуют люди в возрасте 18 лет и старше.

Эксперты считают, что наличие платежных шлюзов в интернет-магазинах делает QR-коды бесполезными. Однако не стоит отказываться от дополнительного способа оплаты, который может сэкономить сотни тысяч рублей в год на комиссии за приобретение.

Согласно новому исследованию платежной системы Visa, компания не видит перспектив для развития платежей по QR-коду в России; Visa работала над этой моделью оплаты около двух лет назад, но отказалась от нее из-за доминирования мобильных платежей.

Пока что рост популярности платежей с использованием QR-кодов не изменился, но ситуация может измениться в ближайшие годы. Увеличение доли платежных инструментов хотя бы на 10-15% приведет к массовой интеграции новых способов оплаты в бизнес-процессы интернет-магазинов.

Решение о создании QR-кодов в интернет-магазинах должно быть основано на анализе поведения целевой аудитории. Проведите опрос, чтобы выяснить, что целевая аудитория думает о новом инструменте. Если большинство из них положительно оценивают новое решение, можно выделить время на его реализацию.

Опыт других стран показывает, что платежи с использованием QR-кодов очень перспективны и могут дать мощный толчок развитию безналичных платежей. Распространенность этого способа оплаты может измениться в любой момент, поскольку ограничения, связанные с пандемией, будут действовать в течение длительного периода времени.

Преимущества и недостатки

Основным недостатком платежей с QR-кодом является их низкая популярность. Хотя этот факт нельзя изменить, у этого инструмента есть некоторые преимущества, о которых вам следует знать.

Преимущества

- Минимальное количество действий. Просто отсканируйте код в банковском приложении.

- Интеграция с SBP. Эта система знакома многим держателям банковских карт в России.

- Минимальная заработная плата. Выгодно для розничных торговцев, которые тратят много денег на приобретения.

- Безопасность; после сканирования QR-кода никто не сможет получить доступ к данным. Однако если клиент расплачивается банковской картой, злоумышленники с большей вероятностью могут получить конфиденциальную информацию при взаимодействии в офлайне.

- NFC не требуется — Google Pay и другие системы бесконтактных платежей могут использоваться только со смартфонами с поддержкой NFC. Сканеры QR-кодов также установлены по умолчанию на всех смартфонах Android.

- Широкий спектр инструментов интеграции. Многие платежные сервисы внедряют платежи по QR-коду. Среди них такие крупные компании, как Сбербанк и Альфа-банк.

Конс

- Низкие обязательства. Не все пользователи отказываются от привычных способов оплаты.

- Без возврата наличных. Банки не могут требовать бонусы при проведении платежей через SBP.

- Способы оплаты подходят не для всех позиций. Потенциальные клиенты могут легко осуществлять платежи через приложение банка.

Несмотря на множество преимуществ, в настоящее время владельцам интернет-магазинов следует рассматривать платежи с помощью QR-кода как дополнение, а не как основной способ оплаты. Если ситуация глобально изменится, ее можно будет пересмотреть.

Прежде чем интегрировать метод оплаты в бизнес-процессы торговой платформы, необходимо провести детальный анализ, учесть мнение пользователей и провести несколько тестовых платежей, чтобы убедиться, что технология работает правильно.

Составьте план действий

Не следует вносить изменения в операционную модель интернет-магазина без тщательного анализа результатов. Если владелец сайта не хочет потерять лояльную аудиторию и стабильный поток заказов, следует уделить внимание подготовке детальной стратегической работы.

Оплата с помощью QR-кода — это особый инструмент, требующий особого подхода. Вы не можете просто добавить его и ожидать, что пользователи будут активно использовать его для оплаты своих заказов. Вам нужно привлечь внимание масс, показать преимущества и работать над маркетингом.

Соберите обратную связь

Идеальным способом получения обратной связи является сбор информации после пробного периода. Добавляйте платежи через QR-код в течение нескольких дней и просматривайте статистику. Результаты испытания дают ценную информацию, которую можно использовать для улучшения вашего бизнеса.

Если результаты тестирования показывают, что большинство клиентов предпочитают традиционные способы оплаты, вам не следует вводить соответствующую политику. Рекомендуется прислушиваться к мнению существующих клиентов, чтобы сохранить их доверие и возможность повторных заказов.

Выберите сервис для проведения платежей

Предположим, бизнесмен проводит опрос и выясняет, что 50% населения заинтересовано в оплате заказов с помощью QR-кода. Теперь необходимо создать систему, которая не нарушает пользовательский опыт.

Существует несколько вариантов инструментов для интеграции QR-кодов в качестве способа оплаты для интернет-магазинов. Например, услуга Pay QR Сбербанка взимает комиссию в размере 0,6% с каждого платежа.

Сбербанк предлагает бесплатный сервис и различные варианты интеграции способов оплаты. Например, API можно использовать для создания определенного раздела для интернет-магазина.

Платежный сервис Robokassa также предлагает платежное решение с QR-кодом для членов платформы Robomarket. Коды можно считать из электронного письма, полученного после оформления заказа, или непосредственно на карточке товара.

Если Сбербанк или Robokassa не подходят по каким-либо причинам, можно выбрать другие услуги.

- ‘ВТБ Бизнес КО.

- Visa QR от Альфа-Банка.

- СБП — банк «Точка».

Для приема платежей на основе QR-кодов индивидуальные предприниматели или юридические лица должны заключить договор с сервисом и урегулировать его интеграцию с онлайн-кассами Сервис Сбербанка «Платежи по QR» также интегрирован в сервис «Мистора».