- Состояние накоплений участника НИС

- Использование сбережений с личных счетов

- Именные накопления военнослужащего

- Условия начислений

- Изменение правил формирования накоплений

- Как узнать накопления по военной ипотеке

- Оформление военной ипотеки

- Можно ли взять военную ипотеку без кредита деньгами

- Задай вопрос эксперту поВоенке

- Часто задаваемые вопросы

- Общая информация

- Инвестиционный доход

- Как узнать сумму накоплений

- Порядок включения в реестр НИС

- Какое жильё можно купить с помощью накоплений

Правила создания счета участника Системы накопительно-ипотечного кредитования (НИС) определены постановлением Правительства РФ.

Согласно постановлению, размер накоплений на счете участника накопительно-ипотечной системы определяется с момента отображения военнослужащим причины постановки на учет в реестре, даты фактической постановки на учет в реестре или при открытии лицевого счета по военной ипотеке.

Сумма экономии формируется из двух источников

- ежегодный взнос государства, поступающий из федерального бюджета, и

- Инвестиционный доход.

Размер ежегодного взноса в НИС определяется законом о бюджете и ежегодно увеличивается.

По сравнению с 2005 годом начисление составило всего 37 000 рублей. С годами сумма значительно увеличилась, и в 2014 году выплата военной ипотеки — в соответствии с распоряжением правительства — определила ежегодный взнос в размере 233, 100 рублей.

Кроме того, ежегодный взнос за текущий год корректируется с учетом официальной инфляции и не может быть меньше уровня предыдущего года. Сбережения прошлых лет не подлежат переоценке. Средства удваиваются за счет инвестиций, осуществляемых через управляющую компанию.

Ежегодные взносы НИС могут быть инвестированы только в безопасные активы, такие как государственные облигации и долговые обязательства; выбор управляющей компании самими участниками программы НИС не предусмотрен; Росвоенипотека является участником торгов по военной ипотеке, которому участники программы НИС могут доверить инвестирование своих средств.

На данный момент из 16 компаний, принявших участие в конкурсе, были отобраны три.

- ООО «Открытие Эссет Менеджмент», компания

- ЗАО «Регион СМ» и

- Co.

С 2013 года с этими компаниями действуют договоры доверительного управления.

Состояние накоплений участника НИС

Все средства зачисляются на личный счет участника НИС. Этот счет может быть открыт военнослужащим путем обращения в любой банк, предпочтительно в тот банк, в котором военнослужащий намерен взять ипотечный кредит.

Все выплаты по военной ипотеке учитываются на лицевом счете участника NSK в течение всего срока военной службы. Средства ежемесячно зачисляются на счет военной ипотеки. Экономия по военной ипотеке в виде ежемесячных платежей будет рассчитываться исходя из 1/12 части одобренной суммы по отношению к годовому платежу.

Накопления по военной ипотеке поступают в распоряжение банка после трех лет обязательных накоплений на номинальном счете и используются для оплаты первого взноса KPY.

Все деньги, находящиеся на именном государственном счете военнослужащего, не являются его собственностью до тех пор, пока он не заработает право на их использование. Это означает, что он не может использовать эти деньги в своих интересах. То есть, кроме рынка жилой недвижимости.

Программа «Военная ипотека» позволяет просматривать свои накопления через личный кабинет на официальном сайте.

До 31 марта текущего года Министерство обороны получает от Росвоенипотеки всю информацию о состоянии лицевых счетов, которая затем направляется в органы военного управления для распределения среди военнослужащих до 15 апреля.

Если по какой-либо причине информация не будет предоставлена участникам программы ипотечных сбережений, им необходимо обратиться с запросом в местный жилищный орган.

Как я могу самостоятельно проверить свою учетную запись по программе военной ипотеки? Узнать состояние своего лицевого счета военнослужащие могут, обратившись в Личный кабинет по военным ипотечным кредитам, который можно открыть, зарегистрировавшись на официальном сайте Росвоенипотеки. Запросы обрабатываются в течение четырех рабочих дней, а ответы размещаются в закрытом разделе сайта. Доступ к этому разделу могут получить участники накопительно-ипотечной системы, используя свой регистрационный номер.

Чтобы узнать, как рассчитать сумму военного кредита, необходимо обратиться к специальному калькулятору, в котором подробно описан алгоритм расчета.

Использование сбережений с личных счетов

Все средства военной ипотеки, которые государство ежегодно перечисляет на личные счета участников накопительно-ипотечной системы, предназначены для конкретных целей, в том числе для приобретения жилья или улучшения жилищных условий военнослужащих.

Совокупные годовые взносы, рублей:.

| 1 | 2005 | 37, 000 |

| 2 | 2006 | 40 600 |

| 3 | 2007 | 82 800 |

| 4 | 2008 | 89 900 |

| 5 | 2009 | 168 000 |

| 6 | 2010 | 175 600 |

| 7 | 2011 | 189 800 |

| 8 | 2012 | 205 200 |

| 9 | 2013 | 222 000 |

| 10 | 2014 | 233 100 |

Солдаты получают ежемесячные сбережения равными частями на свои личные счета.

Узнать сумму средств, накопленных по программе военной ипотеки, можно из лицевых счетов участников на официальном сайте Росвоенипотеки. Сбережения могут быть использованы только в том случае, если с момента участия в программе жилищного кредитования прошло три года, на которые выдается свидетельство о праве на получение специального ипотечного кредита. Связанные спонсоры.

После получения вышеуказанной справки необходимо подать заявление в банк, предоставляющий военную ипотеку, с приложением всех необходимых документов. После одобрения вашей заявки просто выберите недвижимость, которая соответствует всем критериям, и подпишите договор.

Средства с личного счета участника накопительно-ипотечной системы могут быть использованы для погашения военной ипотеки по гражданскому ипотечному кредиту. Это условие действует только в том случае, если кредит получен без участия других лиц. И до окончания трехлетнего срока службы по контракту.

Когда военнослужащий увольняется из армии:.

- По состоянию здоровья.

- достижение предельного возраста; или

- семейные обстоятельства и т.д.

Если общее количество лет службы составляет 10 и более, выплата требований со стороны государства приостанавливается. Он имеет право на получение суммы выплат, накопленных до даты исключения из списка сотрудников.

Обязанность по погашению кредита лежит на домовладельце и выплачивается индивидуально в соответствии с графиком погашения кредита.

Если военнослужащий (и члены семьи) на момент подачи заявления на погашение кредита не владеют никакой собственностью, кроме жилья, приобретенного с помощью KSE, средства будут выплачиваться в дополнение к накоплениям.

Если этих средств недостаточно для внесения окончательного платежа по кредиту, остаток долга выплачивается из личных средств владельца.

Военнослужащие, которые не использовали свое право на CSH, могут получить все накопления на своем счете CSH только в том случае, если их срок службы недостаточен.

- Если они имеют 20 лет стажа, включая льготный

- При стаже 10 и более лет, в связи с НАО, достижением пенсионного возраста, заявлением об ограничении дееспособности или семейными обстоятельствами.

Если военнослужащий погибает или признается негодным к службе, семье выплачивается полная сумма.

Выплаты производятся ведомством, которое проверяет все данные и переводит всю сумму средств военной ипотеки на указанный лицевой счет в течение месяца после получения всех документов о том, кто имеет право воспользоваться накоплениями.

Средства на пополнение накоплений выплачиваются только в том случае, если военнослужащий не владеет недвижимостью, за исключением жилья, приобретенного с помощью CSH.

Если военнослужащий, прослуживший менее 10 лет, увольняется до получения права на использование ЖСС, все накопленные средства возвращаются в бюджет, а личный накопительный счет закрывается.

Если военнослужащий воспользуется своими правами и приобретет имущество в рамках ЖСС, он обязан вернуть все деньги, выданные ему государством. Однако имущество остается в его владении, а все оставшиеся обязательства оплачиваются из его личных средств.

При подаче заявки на охрану труда военные должны четко понимать, что они должны отработать максимальное количество лет, за которые правительство погасит ипотечный кредит.

Именные накопления военнослужащего

Граждане, решившие связать свою жизнь со службой в вооруженных силах Российской Федерации, автоматически становятся участниками накопительно-ипотечной системы (НИС). Программа предусматривает открытие личных счетов на имя военнослужащих. Бюджетные средства перечисляются на лицевой счет для обеспечения обязательств МО по предоставлению жилья военнослужащим, проходящим военную службу по контракту.

Личные сбережения формируются ежегодно. Приобрести жилье по военной ипотеке можно и до выхода на пенсию, но не ранее чем через три года после регистрации в накопительно-ипотечной системе. В этот период сумма номинальных военных накоплений является достаточной в качестве первоначального взноса по ипотечному кредиту.

С начала 2025 года правительство работает над изменением федерального закона о военной ипотеке, хотя правила актуальны . Существуют предложения по продлению периода, в течение которого граждане могут пользоваться пособием.

- Согласно действующим условиям, контрактники могут использовать свои сбережения после трех лет службы.

- Согласно новым правилам, такая возможность появится только после 10 лет службы.

По условиям военной ипотеки граждане должны отслужить не менее 20 лет, за исключением некоторых случаев. В течение всего периода номинальный счет достигает суммы, установленной федеральным бюджетом.

Условия начислений

Размер государственных субсидий для военнослужащих не зависит от результатов работы, выслуги лет, материального довольствия или региона. Суммы одинаковы для всех участников военной ипотеки.

Если военнослужащий расторгает контракт до истечения 10 лет, государство прекращает выплаты. Если военнослужащему удается использовать ипотечные средства для увольнения со службы, он обязан вернуть все из своих личных средств.

Изменение правил формирования накоплений

- До 2016 года номинальные сбережения перечислялись на счет ежемесячно. Общая годовая сумма, предусмотренная в федеральном бюджете, была разделена на 12 равных частей. Было решено перевести сбережения в начале года. Срок кредитования был установлен на период до 20 марта этого года.

- С 2017 года сумма накоплений постоянно меняется из-за инфляции: в 2018 году первоначальный взнос по военной ипотеке составлял 268 465,6 рубля, в 2025 году сумма увеличилась до 280 009,7 рубля, в 2025 году первоначальный взнос по военной ипотеке составлял 268 465,6 рубля.

- Бонусом нововведения являются проценты, возникающие на лицевых счетах военнослужащих от дохода по вкладам. Чем выше сумма сбережений, тем лучше финансовое положение владельца счета.

- Лимит накоплений по военной ипотеке увеличивается с каждым годом. Эта сумма может быть учтена при покупке жилья: в 2018 году область обязалась выплачивать взносы на ипотеку в размере до 2,2 млн рублей; в 2025 году лимит увеличился до 2,4 млн рублей. Этот термин не ограничивает выбор военных крыш. Однако если его стоимость превышает установленный лимит по военной ипотеке, гражданин обязан доплатить разницу за счет персонала.

Смотрите тот же вопрос: как пересчитывается ипотека при досрочном погашении? Компьютер для перерасчета ипотеки при полном и частичном досрочном погашении.

Как узнать накопления по военной ипотеке

Сбережения не могут быть изъяты в течение первых трех лет после вступления в систему Сберегательной системы. Деньги кладутся на номинальный счет и постепенно накапливаются. Однако участники программы имеют право на получение информации о своем счете, чтобы они могли предвидеть вероятность приобретения конкретного жилья.

Вы можете узнать об экономии ресурсов следующими способами

- Сайт Росвоенипотеки в ваш личный кабинет. Это учреждение осуществляет надзор за работой сберегательной и ипотечной системы. Чтобы получить доступ к своему лицевому счету, военнослужащий должен быть зарегистрирован и знать дату и срок регистрации в реестре накопительно-ипотечной системы. Ответы на запросы о ресурсах отправляются на адрес электронной почты в течение 10 дней.

- Оно адресуется командиру подразделения в виде рапорта, который регистрируется в книге учета документов.

- Письменное уведомление Министерства обороны до 31 марта, направленное всем участникам ежегодного военного жилищного займа.

Выбор метода зависит от технического обслуживания и причин, по которым он должен знать сумму экономии.

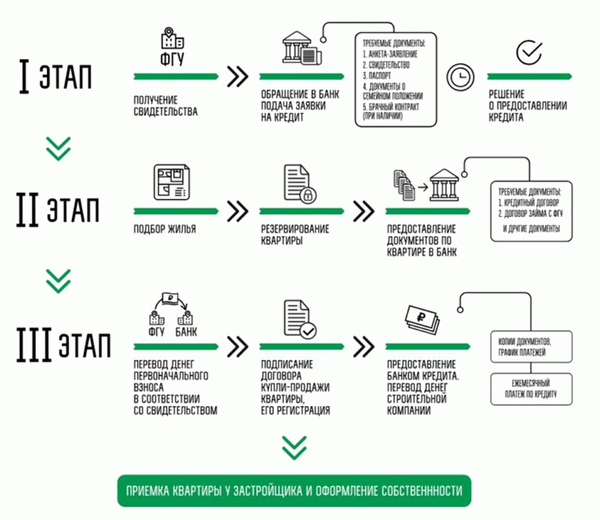

Оформление военной ипотеки

Чтобы использовать накопления по ипотечной схеме, необходимо выполнить следующие действия

- Дождаться истечения трех лет с момента вступления в накопительную ипотечную программу.

- Узнайте сумму на вашем номинальном счете.

- Выберите жилье (квартира, дом или участок); максимальный размер использования государственных средств в 2025 году составляет 2,4 млн рублей. Если банк проверит документы и одобрит кредит, вы сможете купить квартиру по более высокой цене. При этом учитывается доход заемщика и его платежеспособность.

- Свяжитесь с МО и сообщите им о своем решении взять ипотечный кредит.

- Выполнить требования банка и предоставить пакет документов, касающихся сбережений, приобретаемой недвижимости и заемщика.

- Подготовить договор военной ипотеки и подписать его с представителем МО.

- Получите документы на право собственности.

- Подписать с государством соглашение об оплате до окончания срока погашения кредита.

Преимущество военного кредита перед частным заключается в том, что кредит погашается государством. Сбережения за предыдущий год используются в качестве первоначального взноса; ежегодное погашение в марте используется для покрытия ежемесячных платежей.

Можно ли взять военную ипотеку без кредита деньгами

Экономия может быть получена при покупке недвижимости без участия банка при соблюдении следующих условий

- Стоимость квадратного метра не превышает уже накопленную сумму. Участник программы получает акт (жилищный акт), который используется для передачи денег продавцу.

- После 20 лет службы все накопления можно погасить и приобрести квартиру без кредита.

- Если вас уволят из армии по уважительной причине после 10 лет службы, ваши накопления можно обналичить.

Смотрите так же тему: как получить ипотеку в Германии для россиян в [y]годах? Сравнение ипотечных ставок для россиян и немцев

Ответ на вопрос, можно ли купить квартиру по военной ипотеке без кредита, — да.

Распространенный вопрос среди участников военной ипотеки — копить или покупать. Каждый вариант имеет свои преимущества. Достаточно сравнить и сопоставить вашу личную ситуацию.

Военная ипотека — это выгодная целевая государственная программа, имеющая множество нюансов. Стоит разобраться в них, чтобы обеспечить правильное использование номинальных сбережений и не оставить долгов.

Вторая пенсия военных пенсионеров после 60 лет: необходимые документы и условия оформления

Задай вопрос эксперту поВоенке

Часто задаваемые вопросы

Накопительно-ипотечная схема обеспечения жильем военнослужащих-контрактников была разработана по просьбе Президента РФ и действует с 2005 года. Программа жилищных сбережений и ипотеки позволяет приобрести дом в начале службы. После подписания контракта.

Военнослужащий может купить новостройку, готовую квартиру или дом с землей, он сам решает, где покупать.

Примерный абсолютный размер дополнительного дохода от инвестирования накоплений участников НИС, которые уже приобрели жилье в 2021 году, составляет 6 000 рублей. Полученный дополнительный доход может быть автоматически использован для досрочного погашения кредита в начале следующего года.

Если военнослужащий еще не воспользовался правом на покупку квартиры, доход от инвестиций рассчитывается исходя из общей суммы накопленных средств за весь период участия в программе. Полученная сумма варьируется от человека к человеку и зависит от даты внесения в реестр участников ESK.

Накопления всех участников НСК сейчас являются вторыми по величине после Пенсионного фонда России. Чтобы эти деньги не только лежали на сберегательном счете, но и управлялись в интересах военных, государство решило передать их под контроль траста.

Управление трастом обеспечивает дополнительный доход для военных. Этот доход частично компенсирует потери от приостановки корректировки накоплений на 2015-2016 годы и способствует досрочному погашению ипотечных кредитов или увеличению накоплений.

Доход от управления сбережениями составляет от 8 до 13,3% в год от суммы, находящейся на счету участника NICE.

Накопления участников НИС находятся в управлении в течение трех месяцев с момента депонирования на зарегистрированном счете и выводятся из-под опеки при выплате ипотечного кредита или внесении соответствующего платежа в счет погашения ипотечного долга участника.

Вся сумма ежегодного накопительного сбора единовременно перечисляется на военный счет. Начисления будут производиться до 20 марта этого года.

fgku rosvoenipoteka Раньше можно было следить за экономией на сайте Росвоенипотеки. В настоящее время по соображениям информационной безопасности все участники сберегательной системы лишены такой возможности.

Один раз в год или по требованию системного администратора воинской части необходимо уведомлять о сумме номинальной экономии. Аналогичным образом, если вы уже приобрели жилье по военной ипотеке, вы можете получить информацию о текущей доходности ваших инвестиций.

Вы также можете направить официальный запрос письмом, зарегистрированным в Федеральном государственном агентстве «Росвоенипотека», для получения необходимых данных.

Самый быстрый и надежный способ узнать сумму сбережений — это воспользоваться компьютерными сбережениями на сайте Registered Savings.

Общая информация

Деньги от участия в программе могут быть использованы только для приобретения жилья в интересах родного города. Для приобретения квартир или участков под строительство заключаются ипотечные договоры с участниками системы. Контракты могут быть подписаны только после 10 лет службы в армии.

Пока солдат служит, в соответствии с установленным порядком, деньги накапливаются на его счету в шекелях каждый месяц или каждый год; после 10 лет службы он может потратить их только на покупку дома. Если он служит более 20 лет, он может тратить деньги по своему усмотрению.

Можно приобрести дом с помощью кредитной организации. В России есть банки, которые кредитуют военных в рамках специальных программ на льготных условиях.

Военный не владеет деньгами до тех пор, пока не будет установлено право пользования деньгами, внесенными на его личный счет в НИС. Если он увольняется до истечения срока военной службы без права на накопления, они возвращаются в бюджет в полном объеме. Поэтому эти деньги не могут быть свободно использованы ни на что, кроме приобретения жилья.

Деньги с личных счетов могут быть использованы для покупки

- Дома на вторичном рынке, включая

- квартиры в новостройках, и

- Заговоры на строительство домов.

Инвестиционный доход

Денежный контроль личных счетов позволяет военнослужащим российских воинских званий получать дополнительный инвестиционный доход. Сегодня эти средства частично компенсируют потери от «замораживания» программы 2015-2016 годов.

Средняя доходность инвестиций составляет 8-13% в год. Через три месяца после того, как военнослужащий становится участником программы и получает зарегистрированный счет, средства автоматически переводятся в фонд под финансовым управлением. За весь накопительный период практически ежемесячная сумма военной ипотеки в 2022 году составляет 25 920 рублей.

Управление финансами прекращается, когда человек, служащий в вооруженных силах, полностью выбывает из их состава. Сумма экономии зависит от количества лет участия в программе и показателя эффективности.

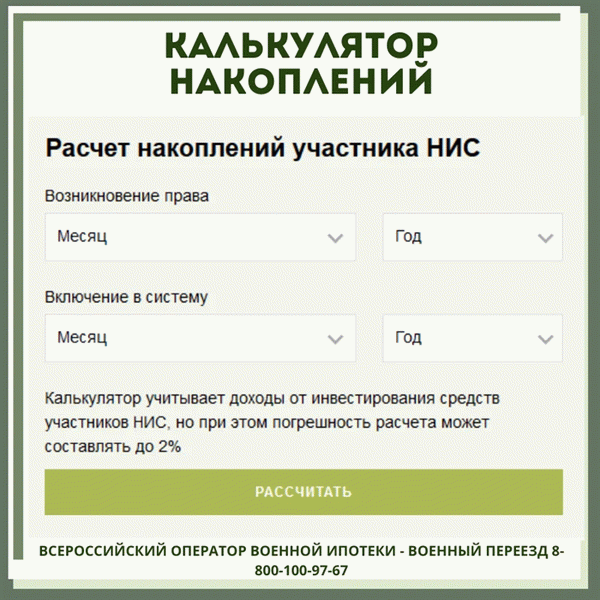

Как узнать сумму накоплений

Каждый военнослужащий Вооруженных сил России хочет знать, сколько военных кредитов у него на лицевом счете. Для получения приблизительной информации можно воспользоваться интернет-сервисом, предоставляющим калькулятор для расчета.

Для получения приблизительных результатов необходимо ввести следующие данные

- Дата получения права. То есть, в месяц, когда военнослужащий был включен в реестр НИС, в

- Дата присоединения к системе. Размер инвестиционного дохода зависит от полученных данных.

Однако точные цифры, отнесенные на номинальный счет, ФГКУ «Росвоенипотека» не публикует. Поэтому данные, предоставленные различными источниками в интернете, являются приблизительными и имеют погрешность в 2% в большую или меньшую сторону.

Порядок включения в реестр НИС

В каждой воинской части есть офицер, ответственный за регистрацию добровольных солдат в реестре охраны труда. Для этого заявитель должен запросить следующие документы

- копия рапорта военнослужащего Вооруженных Сил Российской Федерации, в котором сформулировано его заявление о включении в реестр

- Копия паспорта заявителя; и

- Копия контракта о прохождении военной службы.

С момента подачи заявления до внесения военнослужащего в список EAH должно пройти не более трех месяцев. Если этот срок пропущен, работник должен предоставить письменное объяснение причины задержки.

После внесения кандидата в список участников программы его членская карточка НИС помещается в личное дело. С этого момента на его лицевой счет будет зачисляться военная ипотека, начиная с 2022 года.

Какое жильё можно купить с помощью накоплений

Накопленная военная ипотека может быть использована для приобретения жилья в 2022 году.

- Квартира на первичном или вторичном рынке, а также

- Заговоры на строительство домов.

Процесс покупки происходит следующим образом

- получение сертификата об участии в программе; и

- получение точной информации о сумме военной ипотеки 2022 года на лицевом счете заявителя, и

- выбор кредитной организации для оформления ипотечного договора; и

- исполнение контракта; и

- выбор квартиры, соответствующей требованиям программы, и

- оценка стоимости имущества

- страхование сделок, страхование

- иметь дело с продавцом жилья, его регистрацией и

- подать ряд документов в Росвоенипотеку.

На сэкономленные средства можно приобрести только те дома, которые отвечают следующим критериям

- В нем есть отдельная кухня и ванная комната, а также

- подключен к системе центрального отопления и водоснабжения, и

- Окна, стены, полы и другие конструктивные элементы должны отвечать требованиям безопасности.

Кроме того, квартира не может быть расположена в многоквартирном доме.

- признано зданием, находящимся в опасном состоянии, и

- На цементных, кирпичных или каменных фундаментах.

- высотой менее шести этажей.

Это означает, что вы можете приобрести современный дом, отвечающий требованиям гигиены, санитарии и безопасности проживания.