- Как работает калькулятор командировочных онлайн

- Как рассчитываются командировочные

- Как вычисляется средний заработок

- Если в организации почасовая оплата труда

- Если средний заработок меньше обычной зарплаты

- Если командировка выпадает на выходные и праздники

- Полагается ли доплата за работу в ночное время

- Если пришлось продлить служебную поездку

- Когда приходит зарплата за дни в командировке

- Шаг 1. Определите расчетный период

- Как учитывать премии

- Если в расчетном периоде повышали зарплату

Всем работникам, направленным в служебные командировки, полагается компенсация в соответствии с главой 24 Трудового кодекса РФ. Для коммерческих организаций и частных предпринимателей закон устанавливает лишь общие рекомендации, в то время как для организаций государственного сектора действуют строгие правила (Постановления Правительства № 916 от 12 октября 2013 года и № 749 от 13 октября 2008 года).

Расходы на проезд включают

- расходы на проезд к месту назначения и обратно; и

- Расходы на проживание; и

- дополнительные расходы на проживание (суточные), на

- средний заработок; и

- любые другие расходы, разрешенные работодателем.

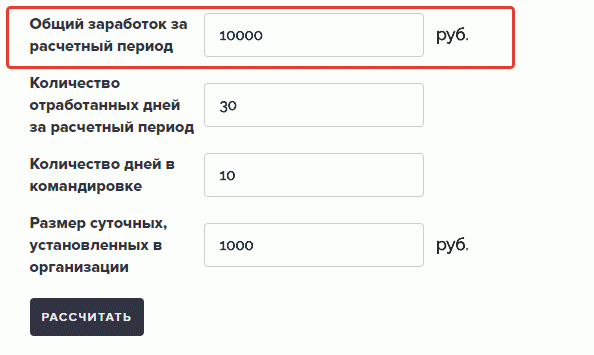

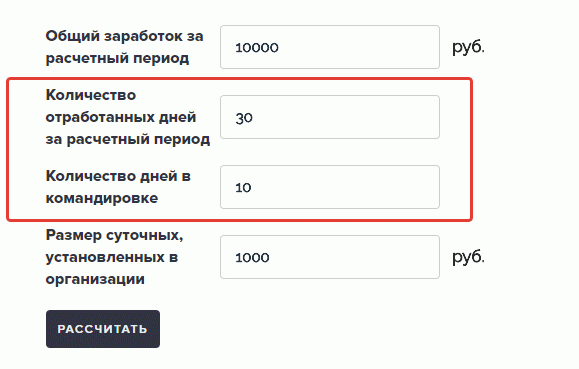

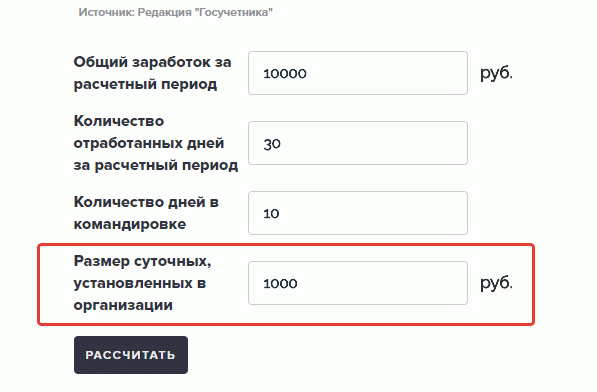

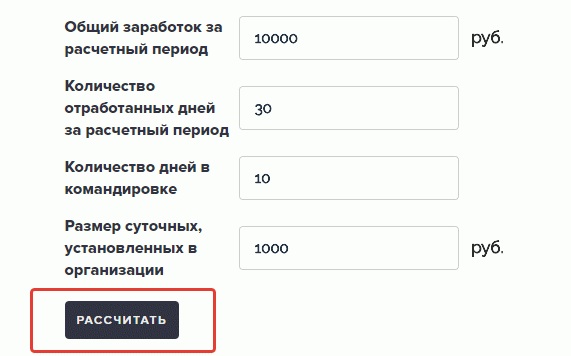

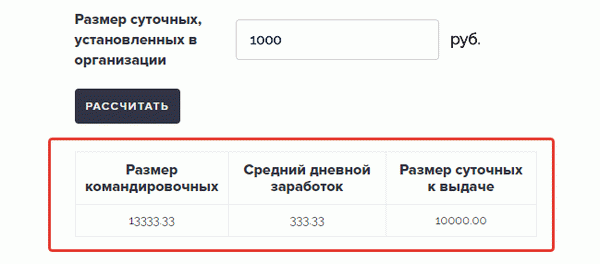

Как работает калькулятор командировочных онлайн

Шаг 1: В первой колонке калькулятора введите общий заработок работника за расчетный период, не забыв добавить заработную плату и другие выплаты работнику, так как вы можете рассчитать суммы за один месяц.

Шаг 2: Введите количество отработанных дней и количество поездок, совершенных сотрудником за расчетный период.

Шаг 3. Введите размер суточных, установленный организацией. Эта сумма должна определяться местным законодательством.

Шаг 4 Нажмите кнопку Рассчитать.

Шаг 5 Результат показан в таблице ниже. Помимо суммы транспортных расходов, калькулятор рассчитывает средний дневной заработок и размер суточных.

Как рассчитываются командировочные

При условии предоставления дополнительных документов работодатель обязан оплатить командировочные расходы работника в полном объеме. Это могут быть билеты, квитанции или чеки за пользование любым видом транспорта (речным, морским, воздушным или наземным), за исключением такси для фискальных органов. Билеты на такси принимаются в качестве командировочных расходов только в том случае, если нет возможности воспользоваться другим видом транспорта.

Этот вопрос важен для небольших муниципалитетов.

Существует перечень ограничений для работников федерального государственного сектора.916

То же самое относится и к расходам на проживание (аренда жилья). Оплата производится и подтверждается в соответствии с фактически понесенными расходами. В целях экономии средств учреждения могут установить ограничения на суточную плату за проживание.

Например, для федеральных государственных служащих он установлен в размере не более 550 рублей. Закон позволяет оплачивать сверхнормативные расходы за счет экономии по этой статье расходов, но для этого требуется приказ директора по образованию.

При расчете суточных для командировок в 2020 году не существует верхнего или нижнего предела. Это означает, что ежедневная оплата командировки может составлять как 5 рублей, так и 10 000 рублей. Статья 217 Налогового кодекса устанавливает максимальный предел необлагаемых выплат.

Для России он составляет 700 рублей в день, а для поездок за границу — 2 500 рублей. Если суточные организации превышают утвержденный порог, необходимо выплатить премию, а с разницы удерживается подоходный налог.

Для федеральных государственных служащих установлен лимит в размере 100 рублей в день.

Определение среднего заработка для расчета пособия на проезд в соответствии с Положением :

- Чтобы рассчитать среднюю зарплату, рассмотрите данные о доходах за предыдущие 12 месяцев. Если работник еще не отработал полный год, то рассчитывается фактический стаж (ст. 139 ТК РФ).

- Больничный лист, отпуск по беременности и родам и отпуск по уходу за ребенком должны быть исключены из общего количества рабочих дней. Подробнее об исключаемых периодах см. пункт 5 Декрета № 5.922 Общее количество рабочих дней, исключаемых из валового дохода, рассчитывается на основе общего количества отработанных рабочих дней.

- Из валового дохода исключаются начисления за больничный, декретный отпуск и отпуск по уходу за ребенком. В расчет также следует включить ранее отмененные поездки.

Разделите валовой заработок на количество фактически отработанных дней, чтобы получить среднедневную заработную плату. Затем умножьте эту сумму на количество дней, в течение которых вы будете отсутствовать на работе.

При расчете отпускных всегда учитывайте средний заработок от командировки, поскольку работник работал (выполнял работу). Исключение оплаты проезда из расчета приведет к тому, что отпускные будут меньше, чем если бы работник не ездил в командировку. За командированными работниками сохраняются место работы (должность) и средний заработок на период командировки, что предусмотрено статьей 167 Трудового кодекса РФ.

Как вычисляется средний заработок

Работодатель обязан выплачивать работникам среднюю заработную плату за количество дней, проведенных там (статья 167 Трудового кодекса РФ). Средняя годовая зарплата не обязательно совпадает с годовой зарплатой. Метод расчета средней заработной платы подробно изложен в Декрете № 2.922 Среднегодовая заработная плата рассчитывается работодателем работника, который должен выплатить среднюю заработную плату за количество дней, проведенных работником.

Общая формула выглядит следующим образом.

Среднегодовая зарплата = среднегодовая зарплата в день х количество рабочих дней в командировке.

Во-первых, необходимо рассчитать средний дневной заработок.

Средний дневной заработок зависит от двух факторов

1) Количество часов, отработанных работником до командировки (количество дней, отработанных за расчетный период)

2) Сколько он заработал за этот период (зарплата, которую он фактически заработал).

Метод определения периода оплаты :

- Если цессионарий проработал в компании не менее одного года, периодом оплаты труда считаются последние 12 календарных месяцев, предшествующих месяцу назначения.

- Если сотрудник проработал в компании менее 12 месяцев, период оплаты начинается с последнего дня месяца, предшествующего месяцу командировки.

- Если сотрудник выезжает на работу в течение месяца работы, период оплаты рассчитывается с даты выезда на работу до дня, предшествующего поездке.

- Если работник не работал в день, предшествующий командировке, то для определения средней дневной ставки используется период оплаты труда.

В следующем разделе описывается фактическая результирующая зарплата.

Подразумеваются все выплаты, произведенные за расчетный период: зарплата, надбавки (несколько надбавок в месяц/квартал), вознаграждение. Периоды временного отсутствия на работе, отпуска и периоды среднего заработка (командировки) исключаются. Питание.

Средний дневной заработок = фактическая зарплата за период оплаты / количество отработанных дней за период оплаты.

Затем средний дневной заработок умножается на N дней поездки, включая дни отправления и прибытия. Полученная сумма и есть тариф на деловые поездки. Оставшиеся дни, отработанные в месяце, обычно оплачиваются в соответствии с окладом.

Статья 139 Трудового кодекса РФ позволяет работодателям самостоятельно устанавливать периоды оплаты труда, которые должны быть прописаны во внутренних правилах организации. Важно убедиться, что использование уникальных периодов оплаты не приведет к потере статуса работника. Поэтому, чтобы сотрудники не попали в красную книгу, необходимо произвести два расчета: один — по правилам, другой — по стандартам компании.

Если в организации почасовая оплата труда

В данном случае единицей расчета является средняя почасовая заработная плата. Фактическая заработная плата, выплаченная за расчетный период, делится на количество отработанных часов.

Если средний заработок меньше обычной зарплаты

При расчете заработной платы за месячный проезд может оказаться, что работник имеет право получать меньше своей обычной зарплаты. В этом случае работодатель может выплатить работнику надбавку к зарплате. Эта возможность должна быть указана в трудовом договоре или внутренних правилах (например, правилах служебных поездок).

Не разрешается выплачивать обычную зарплату в течение месяца командировки. Это связано с тем, что зарплата может быть ниже средней, и положение работника может ухудшиться. Поэтому в каждом конкретном случае следует рассчитать средний заработок и сравнить его с зарплатой.

Если командировка выпадает на выходные и праздники

Нет необходимости рассчитывать средний заработок за дни поездок, приходящиеся на выходные или праздничные дни. Эти дни оплачиваются в двойном размере или, если работник решает взять отпуск, в размере той же зарплаты.

Полагается ли доплата за работу в ночное время

Работа в ночное время оплачивается, если она согласована с работодателем и указана в приказе о командировке. Дополнительная ставка за каждый час работы в ночное время должна составлять не менее 20% от средней почасовой ставки. Более подробные процедуры должны быть прописаны в правилах компании.

Если пришлось продлить служебную поездку

Дополнительные дни командировки также будут оплачиваться в соответствии со средним заработком. Для продления или досрочного прекращения командировки работодатель должен издать соответствующие приказы.

Когда приходит зарплата за дни в командировке

Деньги обычно выплачиваются вместе со следующим платежом, например, первоначальный взнос или большая часть зарплаты.

*Эта статья носит информационный характер и может не отражать точку зрения государственных органов или читателей статьи.Ntt Ltd не несет ответственности за решения, принятые на основе информации, содержащейся в статье.

Читайте также.

Tutu Travel — это удобный бесплатный сервис для организации деловых поездок. Используя свой корпоративный счет, вы можете уполномочить своих сотрудников приобретать билеты, оплачивать их с корпоративного баланса и получать отчеты в режиме онлайн. И это еще не все!

Шаг 1. Определите расчетный период

За 12 месяцев до начала месяца, в котором работник отправляется в командировку. Например, если командировка начинается 5 марта 2019 года, расчетный период — с 1 марта 2018 года по 28 февраля 2019 года.

Если работник работает менее года, следует брать месяцы работы. А если человек направляется в командировку по беременности и родам сразу после трудоустройства, то есть в том же месяце, то оплачиваемый период — с первого дня работы до первого дня командировки (раздел 7 Положения). Однако, если работник направлен в командировку в первый день работы, оплата труда производится исходя из оклада (раздел 8 Положения).

Статья 139 Трудового кодекса РФ предоставляет работодателям право устанавливать различные периоды оплаты труда, если при этом не нарушаются права работника.

Как учитывать премии

Пункт 15 Постановления устанавливает конкретные процедуры в этих случаях. И с ними связан целый ряд вопросов и трудностей.

Эти льготы должны быть предусмотрены в системе компенсаций и разъяснены в местной документации.

Противоречивое состояние с юбилейными и праздничными премиями

Роструд считает, что они не связаны с заработной платой и нет оснований для их включения в расчет (письмо Роструда 4319-6-1 от 23 октября 2007 года). Минфин указывает, что эти выплаты могут быть включены в расчет, если они предусмотрены в локальной документации по зарплатным комиссиям (письмо Минфина России от 22 марта 2012 г. № 03-03-06/1/ 1/150).

Это также подтверждается письмом Министерства здравоохранения и социального развития от 13 октября 2011 года № 22-2/377012-772.

Ежемесячные, ежеквартальные и полугодовые премии не превышают одной за сезон индексации. Это означает, что ежемесячная премия не будет превышать 12, а ежеквартальная — 4.

Годовая премия начисляется, если она накоплена в календарном году, предшествующем командировке. Другими словами, если работник направлен в командировку в 2019 году, то годовая премия за 2018 год будет учтена, независимо от того, выплачена она в 2019 году или в 2019 году; премия за 2017 год уже не начисляется; годовая премия за 2018 год будет учтена, если работник направлен в командировку в 2019 году, независимо от того, выплачена она в 2019 году или в 2019 году; годовая премия за 2018 год будет учтена, если работник направлен в командировку в 2019 году. Возможны ситуации, когда сотрудник уже уехал в командировку, но тогда премия за предыдущий год уже рассчитана.

Работодатель должен пересчитать средний заработок и выплатить разницу.

Если премия выплачивается за период, выходящий за рамки расчетного периода, учитывается только ее часть, в зависимости от расчетного периода. Это касается случаев, когда у вашей компании собственный расчетный период составляет менее одного года или когда премия выплачивается более чем за один год.

Пример.

Работник отправляется в командировку в марте 2019 года. Он работал в течение оплачиваемого периода. Это означает, что он не получил отпускных или больничных.

В январе 2019 года ему начисляется премия в размере 100, 000 за успешную работу в 2017-2018 годах. Период выплаты заработной платы составлял 12 месяцев, а пособия выплачивались в течение 24 месяцев. Поэтому, чтобы рассчитать зарплату за командировочные дни, нужно 100, 000 рублей: 24 * 12 = 50, 000.

То же самое относится к случаям, когда расчетный период составляет шесть месяцев, а премия выплачивается за один год. Необходимо взять только половину этой суммы.

Ситуация усложняется, если работник не работал в течение всего оплачиваемого периода. В этом случае все зависит от того, выплачивается ли премия в зависимости от отработанных часов или фиксированной суммой. Первый метод учитывает всю сумму премии, в то время как второй метод основан на отработанных часах.

Пример.

Работник отправляется в командировку в феврале 2018 года. Организация выплачивает фиксированную премию в размере 50% от оклада в квартал. Заработная плата сотрудника составляет 50 000 рублей.

Четвертый квартал составляет 65 рабочих дней. Из них работник взял больничный на 5 дней, но получил полную премию в размере 25 000 рублей.

Для расчета средней заработной платы от суммы 25 000 отнимается только часть, соответствующая отработанным часам: 65 * 60 = 23 076,92 руб.

Если бы политика компании предусматривала выплату премий пропорционально отработанным часам, то в четвертом квартале сотрудник получил бы меньше, и вся сумма премии была бы учтена при расчете пособия на проезд.

Если в расчетном периоде повышали зарплату

В этом случае средний заработок должен быть скорректирован (ст. 16 Положения). Однако это необходимо делать только в том случае, если повышается зарплата организации в целом, а не отдельных сотрудников. Не имеет значения, получили ли все одинаковое или разное повышение зарплаты.

Для целей переоценки необходимо рассчитать коэффициент. Для этого разделите старую зарплату на новую.

Пример.

Старая ставка составляет 30 000 рублей, новая ставка — 36 000 рублей. Коэффициент корректировки составляет 36, 000 : 30, 000 = 1. 2.

Зарплата должна быть скорректирована, и все выплаты напрямую зависят от зарплаты. Пособия и вознаграждения по фиксированным ставкам или в кратном размере к окладу.

Если в региональной документации надбавки и дополнительные сборы указаны в виде диапазона ставок или конкретной суммы, они не корректируются.

Например, если сотрудник получает премию в размере 30% от оклада или в два раза больше оклада, он корректируется. Если премия установлена в размере от 10% до 30% от оклада или 15 000 руб. — Эти суммы не корректируются.

Процесс перенастройки зависит от того, когда происходит повышение.

Ситуация 1. Заработная плата увеличилась между началом и концом платежного периода.

Прибыль затем корректируется с начала периода, предшествующего увеличению.

Пример.

Сотрудники примут участие в деловой поездке 15 марта 2019 года. Период оплаты труда длится с 1 марта 2018 года по 28 февраля 2019 года; оклады увеличены с 1 января 2019 года. Для расчета средней заработной платы необходимо умножить ее на коэффициент роста, затем сложить все выплаты и рассчитать средний дневной заработок.

Статус 2. Заработная плата увеличивается до окончания оплачиваемого периода, но до начала командировки.

В этом случае умножьте набор среднедневных заработков на коэффициент роста.

Пример.

Один сотрудник отправляется в командировку 20 апреля 2019 года. Период оплаты труда длится с 1 апреля 2018 года по 31 марта 2019 года.Зарплата увеличилась с 1 апреля 2019 года. Фактор роста.

Статус 3. Повышение зарплаты во время командировки.

В этом случае необходимо скорректировать только средний дневной заработок за дни после повышения.

Пример.

Работник отправился в командировку с 25 марта по 4 апреля 2019 года. В течение 11 дней ему выплачивалась средняя зарплата в размере 1 250 рублей в день; 1 апреля агентство увеличило его зарплату на 20%. Коэффициент роста составляет 1,2; корректировке подлежит только зарплата за период с 1 апреля по 4 апреля; вместо 1, 250 рублей в день работнику полагается 1, 250 * 1, 2 = 1, 500 рублей.

Это означает, что необходимо заплатить дополнительно 1 000 рублей (250 реб * 4).

Как видите, существует множество оттенков серого. И каждая ошибка приводит к недозанятости или перезанятости работников, неправильному расчету налогов и взносов, а также к неправильной отчетности. В 85% случаев проблема выявляется при проверке платежных ведомостей.

Закажите проверку платежной ведомости, чтобы убедиться в отсутствии риска в этой области, проконсультируйтесь с вашим бухгалтером и исправьте ошибку, если таковая имеется.