- Вот небольшой словарик с подсказками:

- Как найти выгодное предложение по зарплате

- Пример расчета официальной зарплаты в вакансии

- Что входит в зарплату и что проверить в трудовом договоре

- Ещё чего-то не хватает

- Что это означает: до вычета налога на доходы физических лиц

- Как посчитать зарплату “на руки” или как посчитать “чистую” зарплату

- Как рассчитать НДФЛ и “чистую” зарплату самостоятельно

- Когда удержание НДФЛ производится неправильно

- ВОПРОСЫ И ОТВЕТЫ:.

- Что такое «расчет заработной платы»?

- Процесс расчета заработной платы состоит из следующих этапов.

- Ограничения по заработной плате

- Расчет налоговых платежей с ЗП

- Стандартный налоговый кредит

- 2. расчет страховых взносов

- 3. пример расчета заработной платы

- Сроки выплаты зарплаты, уплаты налогов

- Соискатели пишут о зарплате «чистыми»

- Работодатели не придерживаются правил

- Комментарии

- Охотники за головами

- Новости и статьи

Работодатели, предлагающие потенциальному сотруднику официальный контракт, почти всегда указывают в вакансии зарплату до вычета налогов (НДФЛ). Эту часть также называют грубой или «грязной». Во-первых, эта сумма выше, чем после скидок, что делает позицию более интересной. Во-вторых, он подчеркивает надежность компании-работодателя.

Условия оплаты труда являются существенной частью трудового договора. Исходя из определения заработной платы в Трудовом кодексе, можно выделить три части

- Платите за работу. Эта часть называется официальной зарплатой. Это постоянное место, где работник выполняет свои обязанности. На размер компенсации влияют квалификация специалиста, сложность и количество работы, качество результатов и условия труда.

- Компенсация. Это дополнительные выплаты и льготы за особые условия труда — за работу в климатических условиях или работу, работу во вредных условиях.

- Поощрительные выплаты. Это дополнительные выплаты и льготы для стимулирования работников. Дополнительные выплаты производятся за прошлые заслуги, отличные результаты, производительность и качество.

При заключении трудового договора важно обратить внимание на размер заработной платы и льготы, которые гарантированы работнику. Бонусы за работу в опасных условиях или на Крайнем Севере.

Кроме того, зарплата рассчитывается и выплачивается работнику после вычета подоходного налога (НДФЛ) и не ниже минимального размера оплаты труда (МРОТ).

Мария Шушунина, директор по трудовому праву, Министерство юстиции, Международная группа «АНКОР

Вот небольшой словарик с подсказками:

| Что такое зарплата до уплаты налогов | Синонимы: до уплаты подоходного налога с физических лиц, включая подоходный налог с физических лиц «грязными», «начисление зарплаты», «начисленная зарплата». | Это сумма до вычетов, из которой вычитается подоходный налог с физических лиц. Это означает на 13% меньше. |

| Что такое вычитаемая из налогов зарплата . | Синонимы: нет, «чистый», «подлежащий уплате», без подоходного налога, «на руках». | Фактическая сумма, уплаченная наличными или переводом по карте. |

Пример расчета заработной платы в вакансии работодателя

Как найти выгодное предложение по зарплате

Работников больше волнуют деньги, которые они получат, когда они их получат. Поэтому особое внимание следует уделить формулировке предложения о работе. Преимущества удержания подоходного налога очевидны: справки 2НДФЛ подтверждают доход, что позволяет получать кредиты и ипотеку по более низким процентным ставкам и налоговые вычеты на лечение и оплату обучения.

Пример расчета официальной зарплаты в вакансии

Работодатель задекларировал валовой доход в размере 40 000, т.е. до вычета налогов. 13% от этой суммы облагается налогом на доходы физических лиц. Ваш работодатель вычитает эти деньги из вашей зарплаты и перечисляет их в налоговую инспекцию.

Чтобы рассчитать сумму, выплаченную «на руки», необходимо вычесть 13% от общей суммы.

40, 000 руб. x 0,87 = 34, 800 руб.

Это сумма, которую работник получает каждый месяц после трудоустройства.

Если в предложении о работе указана зарплата брутто и необходимо рассчитать сумму брутто, разделите на 0. 87.

34, 800 рублей / 0. 87 = 40, 000 рублей

Дискриминация возможна, даже если в вакансии не указан уровень дохода. Круглая» сумма означает, что зарплата указана до вычета налогов, а «зубчатая» сумма означает, что зарплата указана после вычета 13%.

Если вы заметили, что сумма, удерживаемая в качестве налога, отличается от 13% в ту или иную сторону, это может быть ошибкой или ваш работодатель намерено удерживает дополнительную сумму из вашего заработка под видом подоходного налога. Во избежание недоразумений это следует уточнить заранее.

Что входит в зарплату и что проверить в трудовом договоре

В некоторых вакансиях доход может отличаться от указанного в предложении о работе.

- Общая заработная плата и переменная часть, т.е. включая надбавки и премии

- Зарплата, состоящая из фиксированной части и отдельной надбавки (если она берется).

Рекомендуется спрашивать о структуре заработной платы непосредственно на собеседовании. Если в договоре четко указан весь доход, либо до вычета налогов, либо уже «чистый», не бойтесь указать, каков будет ваш доход, какова будет ваша зарплата и какова будет ваша премия.

Будьте осторожны при обсуждении финансовых условий с работодателем. Будущий работник сам решает, соглашаться или нет на эти условия.

Алла Шанкина, руководитель отдела подбора персонала, Международная кадровая группа АНКОР

Нередко работодатели производят выплаты в конвертах, а не официально. Эти выплаты не соответствуют нормам трудового законодательства РФ. Права и гарантии работников в данном случае не соблюдаются и никак не защищены. За нарушения работодатель может быть привлечен к административной ответственности.

Теперь вы сможете легко понять формулировку уровня заработной платы в предложении о работе и отличить одну от другой.

Поиск работы своей мечты

Ещё чего-то не хватает

Полностью используйте возможности портала, введя недостающую информацию.

Что это означает: до вычета налога на доходы физических лиц

Сумма заработной платы, полученная работником на руки, отличается от суммы невыплаченной заработной платы только на сумму взимаемого подоходного налога. Выплата заработной платы может производиться банковским переводом или наличными.

В соответствии с требованиями главы 23 Налогового кодекса Российской Федерации каждый налоговый агент перед выплатой заработной платы исчисляет и удерживает сумму налога за каждого работника и перечисляет эти суммы с банковского счета в бюджет. Компания также сообщает об исчисленном, удержанном и уплаченном в бюджет подоходном налоге с физических лиц от имени каждого работника.

Компания выступает в качестве налогового агента, то есть посредника между работником и налоговыми органами или государством.

В целом, налоговая система освобождает работников от необходимости самостоятельно рассчитывать и уплачивать этот налог в бюджет. Таким образом, если в должностной инструкции указан максимальный размер заработной платы до вычета подоходного налога, то работник получает сумму заработной платы после Налог у источника.

Как посчитать зарплату “на руки” или как посчитать “чистую” зарплату

Самый простой способ определить приблизительную сумму — использовать следующую формулу

Этот тип может применяться, когда работник не пользуется никакими налоговыми льготами, а компания не предлагает дополнительный бонус в неденежной форме. Коэффициент 0,87 учитывает сумму налога на доходы физических лиц, исходя из 13%, наиболее распространенной ставки расчета, который удерживается из заработной платы работника и отчисляется в бюджет самой организацией от имени работника.

Например, если предлагается «30 000 до вычета НДФЛ», то сумма поставки составит всего 26100 рублей.

30, 000 рублей * 0. 87 = 26100 рублей.

Сумма НДФЛ в данном примере составляет 3 900 рублей (30 000 рублей — 26 100 рублей).

Это упрощенный метод расчета, который подходит для быстрой оценки приблизительного заработка. Однако чистая заработная плата может быть оценена более точно с помощью традиционных алгоритмов расчета.

Правильный способ расчета суммы выплаченной заработной платы заключается в том, чтобы сначала рассчитать точную сумму налога на доходы физических лиц, а затем вычесть эту сумму из суммы заработной платы, выплачиваемой за работу.

Независимо от расчета НДФЛ и правильного вычета всех налоговых вычетов, причитающихся работнику, сумма заработной платы, поступающая в карман работника, может значительно отличаться. Если вы знаете размер зарплаты, имеет смысл самостоятельно рассчитать налог и вычислить предполагаемую сумму зарплаты к выплате.

Как рассчитать НДФЛ и “чистую” зарплату самостоятельно

Порядок исчисления налога определен главой 23 Налогового кодекса РФ и включает в себя несколько этапов.

- Рассчитайте сумму дохода работника, включая зарплату, премии, надбавки и сдельные выплаты. Региональные факторы («северные факторы») необходимо принимать во внимание, если рабочее место находится в районе, к которому будет применяться этот закон. Сюда также входит сумма неденежных доходов и льгот. В частности, если работодатель предоставляет работникам бесплатное питание, стоимость этого питания включается в доход работника. То же самое относится к выплатам отпускных, абонементам в спортзал и другим льготам, предоставляемым сотрудникам. Сумма суточных за командировку также включается в доход в части, превышающей размер суточных, установленный статьей 217 главы 23 Налогового кодекса РФ. Если гражданин меняет работу в течение одного календарного года, доход от обеих работ объединяется.

Сумма, включающая все доходы и пособия, может быть гораздо выше, чем выплачиваемая заработная плата.

2. определяется размер налоговых кредитов. Они делятся на несколько категорий, полное описание и условия применения которых содержатся в главе 23 Налогового кодекса РФ.

2.1 Стандартный налоговый кредит (подробнее см. статью 218 Налогового кодекса).

Чаще всего им пользуются родители, имеющие несовершеннолетних детей: первый родившийся — 1400 рублей, следующий ребенок — 1400 рублей, последующие дети — по 3000 рублей, инвалиды первой или второй группы — 12000 рублей.

2. 2 Вычеты из социальных налогов (как подробно описано в статье 219 УПК).

- Это дополнительные взносы на капитализированную часть образования, медицинских услуг и страховых пенсий — как для себя, так и для ближайших родственников — расходы, понесенные самим работником (в частности, оплата образования работодателем, но не применимая здесь для работника).

- Чтобы претендовать на эти скидки, работник должен обратиться в налоговую инспекцию в начале следующего года и предоставить доказательства и документы о расходах при подготовке налоговой декларации.

2. 3 Вычеты по налогу на недвижимость (см. статью 220 Гражданского кодекса).

- Как правило, такие скидки могут быть предоставлены, если гражданин понес расходы на приобретение или строительство жилья. Сюда входят процентные платежи по кредитам, взятым для этой цели.

- НДФЛ по таким расходам можно вернуть двумя способами: во-первых, подав налоговую декларацию в конце года и получив перерасчет налога и возврат уплаченной суммы на счет; во-вторых, представив соответствующие документы; в-третьих, подав налоговую декларацию в конце года и получив перерасчет налога и возврат уплаченной суммы на счет. счета компании, вычитайте понесенные расходы и получайте зарплату сразу без вычета НДФЛ до тех пор, пока вычеты не будут исчерпаны.

2. 4 Профессиональный налоговый вычет (см. статью 222 Гражданского кодекса).

- Обычно такой вычет можно получить только в налоговой инспекции, поскольку налоговый агент отсутствует.

Учитывая вышесказанное, при расчете вычетов, необходимых для дальнейшего определения чистой суммы заработной платы, целесообразно учитывать только два вида вычетов — обычные вычеты и имущественные вычеты. Причина такого выбора заключается в том, что работник имеет право предъявлять претензии непосредственно работодателю.

| Чтобы доказать право работника на вычеты и подтвердить правильность расчета суммы налогооблагаемого вознаграждения, важно предоставить в бухгалтерию всю документацию, предусмотренную налоговым законодательством. |

3. определяется размер налогооблагаемого дохода — это другие доходы от работодателя, а также другие доходы от работодателя с учетом налоговых скидок

4. рассчитывается сумма налога — сумма налогооблагаемого дохода человека умножается на ставку налога. В обычных случаях применяется ставка в размере 13%. Более подробно применение налоговой ставки разъяснено в статье 224 раздела 224 главы 23 Налогового кодекса РФ.

5. после расчета ожидаемого подоходного налога, чистая зарплата может быть точно рассчитана с помощью типа

Пример расчета чистой заработной платы:.

Предположим, что мужчина с пятилетним ребенком рассматривает работу, предлагающую зарплату 40000 рандов до вычета подоходного налога и обеспечивающую бесплатное питание и абонементы в бассейн. Он звонит в отдел кадров и узнает, что питание предлагается за 6 000 рандов в месяц.

Определите размер его чистой заработной платы:.

- Размер дохода работника, включая нематериальные бонусы, составляет 48 000 рублей в месяц (40000 + 6000 + 2000).

- Детская социальная налоговая скидка — 1400 руб.

- Сумма облагаемого дохода составляет 46600 рублей в месяц (48000 — 1400) до тех пор, пока не будет выполнена накопительная сумма правила 350000, то есть до восьмого месяца (350000 /48000 = 7,3 месяца); по истечении восьми месяцев облагаемый доход составляет 48, 000 рублей в месяц.

- Налог составит 6058 рублей в месяц (46600 * 13%) за первые семь месяцев и 6240 рублей в месяц (48000 * 13%) за вторые семь месяцев.

- Чистая зарплата за первые семь месяцев составит 33942 рубля (40000-6058) на восьмой месяц и далее 33760 рублей (40000-6240) к концу года.

Если расчет производится по упрощенному типу, то получается 34800 фрикций (40000 * 0. 87), без учета других доходов (питание, абонементы) и социальных налоговых скидок. Поэтому, используя упрощенные расчеты (кстати, учитывают все онлайн компьютеры зарплат), можно быстро сравнить вакансии между собой, но реальные суммы зарплат могут сильно отличаться в большую или меньшую сторону.

Умение контролировать заработную плату поможет вам при сравнении вакансий и на работе — убедитесь в правильности расчетов бухгалтера.

Когда удержание НДФЛ производится неправильно

Рассматривая последствия выплаты заработной платы до вычета подоходного налога физическим лицам, следует отметить, что подоходный налог может быть законно вычтен из заработной платы работника только налоговым инспектором.

Работодатель является таким агентом и действует в основном в рамках действующего законодательства Гражданского кодекса РФ, Трудового кодекса РФ и Налогового кодекса РФ. Действуя только в рамках закона, работодатель заключает с работником письменный трудовой договор, оплачивает положенные по закону отпускные и больничные, платит взносы в пенсионный фонд, фонд здравоохранения и социального страхования работника, обеспечивает рабочее место и безопасность и охрану труда. удерживается и перечисляется в бюджет подоходный налог с физических лиц.

Поэтому заполнение бланка с суммой вознаграждения до вычета НДФЛ можно рассматривать как указание на то, что компания выплачивает «белую» зарплату, платит налоги и взносы и собирает пенсионные услуги.

Аналогичным образом, важно проверить условия трудовых отношений с работодателем, поскольку в любой конкретной работе, скорее всего, частично или полностью используется неформальная оплата труда.

Если заработная плата является неофициальной или «черной», удерживать с нее подоходный налог было бы несправедливо.

Фактически работодатели вводят в заблуждение и просто обворовывают работников, удерживая НДФЛ из их заработной платы, так как сумма удержанного НДФЛ не выделяется в бюджете.

Одной из проблем, которая может возникнуть, когда работники пытаются истребовать свою заработную плату через суд, является неуплата НДФЛ с суммы заработной платы за ранее полученный труд. Недобросовестный работодатель не вернул налог обратно в бюджет, поэтому работник должен либо сам заплатить налог, либо попытаться доказать, что работодатель действительно удержал сумму налога. Это может быть очень сложно при отсутствии соответствующей документации, связанной с трудоустройством.

ВОПРОСЫ И ОТВЕТЫ:.

Если я знаю свою зарплату, как мне рассчитать подоходный налог с физических лиц?

Установить сумму начисленной заработной платы несложно, если у вас на руках есть доказательства размера полученной заработной платы. Самый простой расчет основан на формуле для российских налогоплательщиков, получающих зарплату в рублях. Однако налоговые вычеты исключены (если применяется налоговая ставка 13%).

Например, если чистая зарплата установлена в размере 34800 рублей, то зарплата до вычета подоходного налога составляет 40000 рублей: 34800 рублей / 0. 87 = 40000 рублей.

Если есть скидка, сумма скидки должна быть добавлена к общей сумме. Вы также должны знать о других видах налогооблагаемого дохода, которые фактически не являются заработной платой и увеличивают сумму исчисленного НДФЛ (например, командировки, питание, плата за обучение сверх установленных лимитов).

Вычитаются ли алименты до или после уплаты НДФЛ?

В основе этого вопроса лежит вопрос о том, уменьшают ли алименты подоходный налог. К сожалению, алименты напрямую не влияют на расчет налога, так как он рассчитывается на основе дохода, которым владеет работник после удержания НДФЛ. Другими словами, алименты удерживаются с работника и выплачиваются ребенку, поэтому работник получает только часть чистой зарплаты.

Однако, независимо от того, был ли расторгнут брак, государство справедливо по отношению к родителю, выплачивающему алименты, предоставляя вычет из налога социального обеспечения на каждого несовершеннолетнего иждивенца. Так, например, соответствующий вычет на ребенка от отца, выплачивающего алименты, предоставляется в том же размере, что и матери.

Что такое «расчет заработной платы»?

Расчет заработной платы (РЗП) — это процесс начисления заработной платы работнику в соответствии с условиями трудового договора и удержания налогов и взносов с учетом вычетов и документации, предусмотренных законодательством Российской Федерации. этих актов.

Процесс расчета заработной платы состоит из следующих этапов.

- События найма, смены и увольнения работников, выполнения рабочих заданий, события отклонения от условий, указанных в нормативных документах (приказы о найме/увольнении, рабочие листы, заявления на отпуск, приказы о командировках, командировочные удостоверения, больничные листы и т.д.) ;

- анализ информации, зафиксированной в нормативных документах по учету труда работников, и импорт их в автоматизированные системы учета; и

- расчет затрат на трудоустройство работников и лиц, с которыми заключены гражданско-правовые договоры (BSE); и

- исчисление и удержание подоходного налога (НДФЛ) физических лиц, включая скидки в соответствии с главой 23 Налогового кодекса; и

- исчисление и уплата взносов на страхование в фонды: пенсионные фонды, фонды социального страхования, фонды обязательного медицинского страхования, фонд обязательного медицинского страхования

- составление документов на выплату заработной платы,…

- Рассчитанные налоги и перечисления налогов в бюджет; и

- выплата заработной платы работникам.

Учет событий хозяйственной жизни, связанных с работой работников, происходит в течение всего отчетного месяца. Эти задачи могут выполняться одновременно с импортом данных в бухгалтерскую программу.

Заработная плата выплачивается работникам два раза в месяц в соответствующие сроки, установленные компанией. Налоги и отчисления в бюджет выплачиваются раз в месяц (за исключением некоторых случаев, связанных с увольнением или отпуском работника).

Ограничения по заработной плате

Обратите внимание, что при расчете фонда оплаты труда работодатели должны соблюдать ограничения, установленные главой 21 Трудового кодекса РФ.

Статья 133 Трудового кодекса России: минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума наиболее трудоспособного населения. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимальной заработной платы.

Трудовой кодекс Статья 138: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а если это предусмотрено федеральным законом — 50% от заработной платы работника. При удержании из заработной платы в контексте различных ценных бумаг, подлежащих принудительному исполнению, работники в любом случае обязаны удерживать 50% своей заработной платы.

Это означает, что при соблюдении всех трудовых норм зарплата работника не опустится ниже минимальной заработной платы (минимального дневного заработка). Размер минимальной заработной платы варьируется от региона к региону. В отличие от минимальной заработной платы, максимальная заработная плата не имеет законодательного определения.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и подтверждения отчислений в счет уплаты налогов и заработной платы. Чтобы понять логику этого процесса, необходимо рассмотреть следующие моменты

- Подоходный налог с физических лиц исчисляется из полученной заработной платы, удерживается из нее и перечисляется в бюджет работодателем.

- Взносы в государственные фонды (пенсионные фонды, фонды социального страхования, фонды обязательного медицинского страхования) рассчитываются из той же зарплаты и перечисляются в бюджет без удержания с работника.

Стандартный налоговый кредит

Налоговая база для расчета НДФЛ может быть уменьшена на сумму так называемого стандартного налогового кредита (статья 218 Налогового кодекса).

Стандартный налоговый кредит в данном случае можно рассматривать как льготу, применяемую при расчете заработной платы. Скидка предоставляется на основании письменного заявления работника, имеющего ребенка (скидкой могут воспользоваться как биологические, так и усыновители, а также родители и опекуны, содержащие ребенка).

Размер скидки указан в статье 218 Налогового кодекса.

- 1, 400 рублей — на первого ребенка

- 1, 400 рублей — на второго ребенка; и

- 3, 000 рублей — для третьего и последующих детей

- 12 000 рублей — на ребенка, если ребенок является инвалидом.

Налоговые льготы распространяются на детей до 18 лет и студентов до 24 лет, аспирантов, ординаторов, интернов, студентов и условно осужденных.

Обычный налоговый вычет действует в течение месяца, в котором накопленный доход налогоплательщика, рассчитанный с начала налогового периода, превышает 350 000 рублей.

2. расчет страховых взносов

Помимо исчисления и уплаты налога на доходы физических лиц, работодатели обязаны исчислять и уплачивать страховые взносы в различные фонды. Как упоминалось выше, страховые взносы не вычитаются из зарплаты работника, а оплачиваются дополнительно работодателем. Страховые взносы необходимы государственным органам для обеспечения реализации конституционных прав граждан на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

В настоящее время работодатели обязаны производить следующие вычеты из заработной платы, пособий и других видов вознаграждения работников

| Ставки страховых взносов | Вид страхования |

| 22%. | Обязательное пенсионное страхование |

| 5. 1% | Обязательное медицинское страхование |

| 2. 9% | Обязательное социальное обеспечение в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года исчисление и уплату страховых взносов регулирует Федеральная налоговая служба, Федеральным законом от 3 июля 2016 года № 243-ФЗ в Налоговый кодекс была введена глава 34. Здесь содержится подробная информация об этом виде вычета.

Существуют особые категории плательщиков страховых взносов. Налогоплательщики, отвечающие критериям, указанным в разделе 427 Налогового кодекса, имеют право на пониженные ставки взносов на социальное страхование.

Помимо вышеперечисленных фондов, работодатели начисляют и уплачивают страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчет данного вида страховых взносов регулируется Федеральным законом № 125-ФЗ от 24 июля 1998 года Ставка страховых взносов на страхование работников от несчастных случаев зависит от вида экономической деятельности предприятия, в которой участвует работник, и вида профессионального риска. Ставка для каждого работодателя определяется Фондом социального страхования в диапазоне 0,2-8,5%.

3. пример расчета заработной платы

Рабочий Иванов И.И. Он работает 5 дней в неделю и имеет месячную зарплату 20, 000 рублей; в январе 2018 года она работала 17 дней, каждый по 8 часов. У работника есть ребенок 10 лет.Как рассчитываются зарплата, подоходный налог и взносы на социальное страхование за январь 2018 года?

Заработная плата в расчете на одного сотрудника рассчитывается по следующей формуле.

Зарплата = ок месячная / d месячная x D РЕАЛЬНАЯ, ГДЕ: ок МОНТРИ — МНОГО ЗАРПЛАТ Ы-D МОНТР И-D количество рабочих дней в месяц е-D фактические рабочие дни сотрудника.

Зарплата = 20, 000 / 17 x 17 = 20, 000 рублей, так как сотрудник работал все дни месяца. Из этой суммы рассчитайте налог на заработную плату.

НДФЛ = (E — NE) x 13%, где E — 13% — сумма дохода по ставке SV — сумма стандартной налоговой скидки.

Возраст ребенка Иванова И.И. Это дает ему право претендовать на регулярный налоговый вычет в размере 1400 рублей.

Страховой взнос рассчитывается по типу: страховые взносы = b x тариф, где b — база страховых взносов- тариф — текущий счет по взносам на страхование.

Так, взносы на обязательное пенсионное страхование = 20, 000 х 22% = 4, 400 рублей — взносы на обязательное медицинское страхование = 20, 000 х 5. 1% = 1, 020 рублей, 9% = 580 рублей — сумма взносов на обязательное социальное страхование от несчастных случаев = 20, 000 х 0. 2% = 40 рублей.

— Поскольку работник занят в сфере профессионального риска категории I (ставка взноса 0. 2%).

Сроки выплаты зарплаты, уплаты налогов

Заработная плата должна выплачиваться в соответствии с требованиями Трудового кодекса Российской Федерации.

Статья 6, раздел 136 Трудового кодекса Российской Федерации: заработная плата должна выплачиваться не реже чем каждые шесть месяцев. Дата выплаты этой заработной платы определяется процедурными правилами, коллективным договором или трудовым договором не позднее 15 календарных дней после окончания периода, в котором была начислена заработная плата.

Статья 136(8) предусматривает, что если дата выплаты совпадает с праздничным или выходным днем, оплата труда работника должна быть произведена авансом в день, предшествующий праздничному дню.

Работодатель обязан уплатить физическому лицу подоходный налог, удержанный с заработка работника, в день выплаты заработка работнику (статья 226(6) Налогового кодекса).

Страховые взносы, рассчитанные за календарный месяц, уплачиваются работодателем до 15 числа следующего календарного месяца (пункт 3 статьи 431 Налогового кодекса). Например, необходимо оплатить тарифы за январь по 15 февраля.

Обязательные взносы по НДФЛ, пенсионному обеспечению, здравоохранению и социальному страхованию должны уплачиваться в Федеральное налоговое управление по месту регистрации компании-работодателя. Работодатель также должен учитывать там сотрудников. Страховые взносы по личному страхованию от несчастных случаев перечисляются в Фонд социального страхования.

Эта же организация принимает отчеты по этим видам премий.

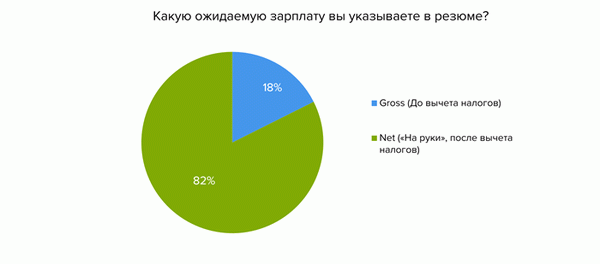

Соискатели пишут о зарплате «чистыми»

Ищущие работу действуют рационально. Они указывают в резюме точную сумму, которую хотели бы получать ежемесячно «на руки», то есть чистую зарплату после вычета всех налогов. Более 80% соискателей имеют в виду именно это, когда называют желаемую зарплату.

Чем ближе человек к бухгалтерии и HR, тем больше вероятность того, что в резюме он встретит еще один параметр — брутто-зарплата. Например, 29% опрошенных банкиров указали сумму, включающую подоходный налог с физических лиц. Это также относится к 27% соискателей финансовых вакансий и 23% HR-специалистов.

В предложениях о работе соискатели хотят видеть сумму, которую им заплатят. Только 12% респондентов хотят видеть в объявлении зарплату, из которой вычитается подоходный налог. Остальные 88% хотят, чтобы работодатели декларировали «чистый» заработок потенциальных сотрудников.

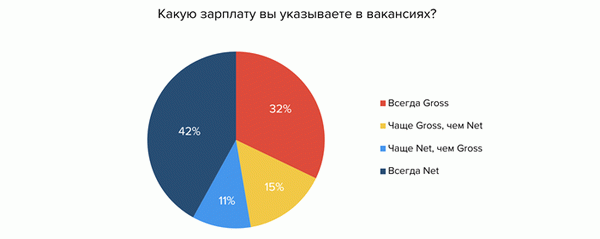

Работодатели не придерживаются правил

После выяснения мнения соискателей те же вопросы были заданы представителям компаний-работодателей. Они были не столь однозначны. Мнения разделились почти поровну. Поэтому соискателям нелегко определить, какую зарплату предполагает то или иное предложение о работе.

Помимо того, что нужно угадать, включает ли зарплата подоходный налог, необходимо внимательно прочитать текст объявления. Размер вакансии может включать в себя зарплату и различные бонусы. Во-первых, речь идет о должностях в сфере продаж, где зарплата часто зависит от выполнения планов. Это одна треть всех вакансий на сайте.

Еще одна особенность оплаты труда на вакантных рабочих местах — чем выше должность, тем реже работодатель указывает размер вознаграждения. 61% компаний публикуют предложения для высшего руководства без указания размера заработной платы. Сравните это с 8% квалифицированных рабочих мест, где работодатели не указывают точную сумму.

Однако работодатели готовы удовлетворить потребности кандидатов. 67% респондентов говорят, что они могут указать сумму после уплаты налогов при приеме на работу, как ожидают кандидаты. Надеюсь, это поможет компаниям и потенциальным сотрудникам найти друг друга.

Комментарии

- Уведомление в мессенджере.

- Переход на английский язык