- ТБ — Базовый коэффициент (базовый тариф)

- КТ — Территориальный коэффициент. Территория преимущественного использования

- КБМ — коэффициент бонус-малус

- Как рассчитать BPA с помощью таблицы.

- Базовая ставка (ТБ) до 13 сентября 2022 года

- Коэффициент безаварийной езды (КБМ)

- Коэффициент возраста/стажа (КВС)

- Территориальный коэффициент (КТ)

- Коэффициент мощности (КМ)

- Коэффициент ограничения кол-ва водителей (КО)

- Период страхования (КС)

- Период страхования для владельцев иностранных ТС (КП)

- Онлайн-расчет ОСАГО с учетом всех коэффициентов 2022 года

- ТБ — Базовая ставка

- КВС – коэффициент возраста и стажа

- КТ – коэффициент территории

- КО — Коэффициент ограничений

- КС- коэффициент продолжительности страхования

- КП – коэффициент продолжительности страхования иностранных граждан

- Ликвидированные коэффициенты

- КПр – коэффициент прицепа

- КН – коэффициент нарушений

- Расчет ОСАГО 2021

- Коэффициенты ОСАГО

- Возраст и стаж водителя

- Ограничения по количеству водителей

- Мощность двигателя

- Срок страхования

- Сезонный коэффициент

- Особенности расчета стоимости полиса ОСАГО

- Прописка

- История вождения

- Расценки компаний в вашем городе

Цены на ОСАГО регулируются государством и не могут устанавливаться страховщиками самостоятельно. Однако стоимость полиса зависит от многих факторов и варьируется от одного автовладельца к другому. Это дает компаниям возможность воспользоваться незнанием водителями своих прав и повысить цены.

Чтобы не стать жертвой недобросовестной страховой компании, обратите внимание, что стоимость определяется по следующей формуле

(цена) = (основная ставка) * МД * КБМ * КМ * КМ * КМ * КМ * КП * КХ, где ТБ умножается на следующий коэффициент

Стоимость полиса состоит из

Чтобы определить, сколько будет стоить индивидуальный страховой полис, необходимо знать значение каждого показателя из общей формулы и как он рассчитывается. Ниже приведена расшифровка с описанием каждого приложения.

ТБ — Базовый коэффициент (базовый тариф)

На его высоту влияют два фактора

- Тип и категория транспортного средства, и

- Статус застрахованного лица (физическое или юридическое лицо).

Ранее существовала фиксированная сумма, которую должны были соблюдать все страховщики. Это значительно снизило конкурентоспособность страховщиков и лишило их возможности привлекать новых клиентов путем снижения страховых взносов.

Однако с 2015 года в закон были внесены поправки, предусматривающие финансовый коридор, в рамках которого компании могут устанавливать свои справочные ставки в пределах максимальной суммы. Это позволяет им выбрать страховщика с наиболее выгодным предложением. Однако солидные компании редко предлагают значительные скидки.

Такие предложения часто поступают от новых участников рынка.

Выбирайте страховщика без кредитного рейтинга, но с более низкой базовой ставкой, если вы готовы столкнуться с проблемами, связанными с получением компенсации.

Базовая ставка — это базовое значение, на основе которого рассчитывается стоимость полиса.

Базовая ставка устанавливается страховой компанией и зависит от типа транспортного средства и района его использования.

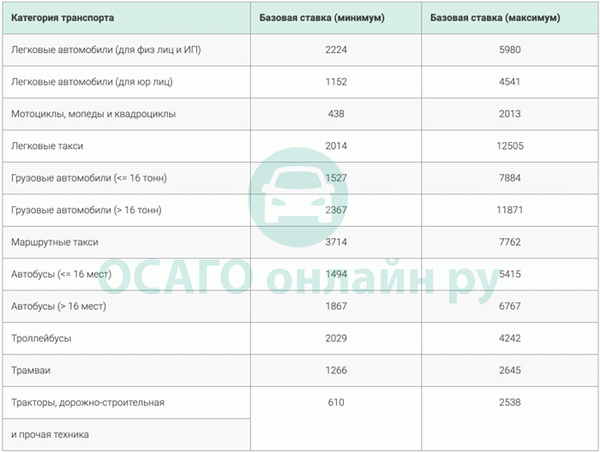

Базовые ставки для всех транспортных средств приведены в таблице ниже.

| Категория транспортного средства | Мин. | Максимум. |

|---|---|---|

| Мотоциклы, мопеды и легкие квадроциклы (‘A’, ‘M’) | 625 | 1548 |

| Корпоративные легковые автомобили (‘B’, ‘BE’) | 1646 | 3493 |

| Легковые автомобили (‘B’, ‘BE’) | 2471 | 5436 |

| Пассажирские такси («B», «BE») | 2877 | 9619 |

| Автобусы с более чем 16 местами для сидения (‘D’, ‘DE’) | 2134 | 4165 |

| Автобусы с количеством мест до 16 (‘D’, ‘DE’) | 2667 | 5205 |

| Автобусы, используемые для регулярного обслуживания с высадкой и посадкой пассажиров (‘D’, ‘DE’) | 3905 | 7399 |

| Грузовые автомобили с максимальной разрешенной массой до 16 тонн («C», «CE») | 2246 | 6064 |

| Грузовые автомобили с максимальной разрешенной массой более 16 тонн («C», «CE») | 3382 | 9131 |

| Трамваи («Тм») | 1331 | 2521 |

| Тележки (‘Tb’) | 2134 | 4044 |

| Тракторы, самоходные дорожно-строительные машины и другие транспортные средства (кроме тех, у которых нет привода на колеса) | 872 | 1952 |

КТ — Территориальный коэффициент. Территория преимущественного использования

Коэффициент площади является постоянным для всех компонентных единиц. Он отражает интенсивность движения. Если трафик высокий, то и индекс выше. Например, в столице он установлен на уровне 2,0, а в Московской области процент снижен до 1,7. Это объясняется интенсивностью движения на дорогах, что повышает риск аварий.

Важно: Данный критерий рассчитывается на основании адреса движения застрахованного лица (для физических лиц) или транспортного средства (для юридических лиц).

Таблица территориальных ставок на 2019 год по регионам представлена ниже. Используются следующие два указателя.

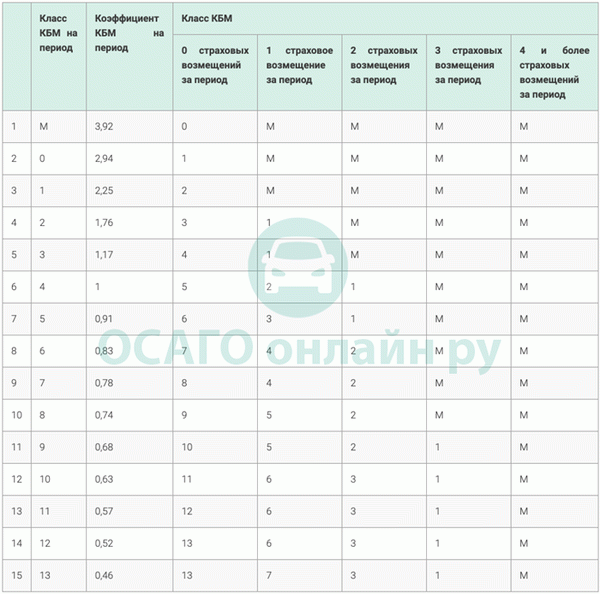

КБМ — коэффициент бонус-малус

Этот показатель служит своеобразным стимулом для водителей эксплуатировать свои автомобили, не допуская аварий. На основании истории вождения стоимость полиса может быть увеличена или уменьшена. Если вы каждый год приобретаете страховку от несчастного случая, цена следующего полиса будет снижена на 5%.

Обратите внимание! При определении коэффициента несчастных случаев учитываются только те события (несчастные случаи), в которых доказана вина застрахованного и выплачено возмещение.

Существует 15 классов вождения, каждый из которых имеет свой бонус mal. Дополнительную информацию можно найти в таблице ниже.

Как рассчитать BPA с помощью таблицы.

- Найдите свой текущий класс в поле «Класс на начало годового периода страхования» (класс 3, если вы ранее не оформляли страховку).

- В поле «Фактор» найдите фактор, соответствующий классу.

- Затем перейдите на правую сторону ряда.

- Премия 0″ — это ставка премии на следующий год, если не произошло ни одного несчастного случая.

- Единовременная выплата» — ставка, которую вы получите в следующем году, если произойдет один несчастный случай.

- 2 В колонке «2 страховых случая» указана ставка премии на следующий год в случае двух аварий или других происшествий.

Класс на начало периода страхования.

Филиал в конце годового периода страхования с учетом страховых случаев, произошедших во время действия предыдущих полисов обязательного страхования.

Базовая ставка (ТБ) до 13 сентября 2022 года

Коэффициент безаварийной езды (КБМ)

Более подробную информацию о тарифах на вождение без страховки см. в статье PBM 2022.

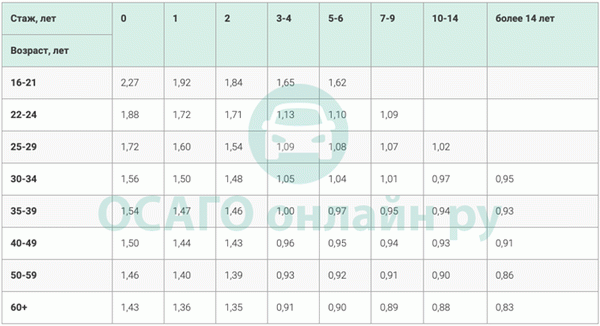

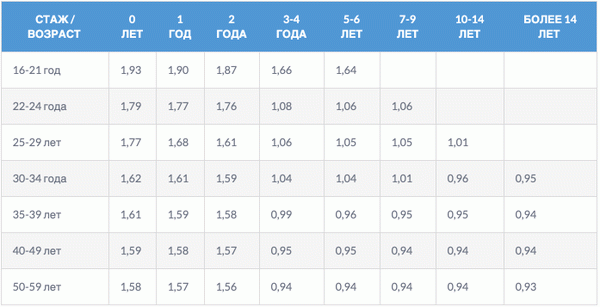

Коэффициент возраста/стажа (КВС)

Более подробную информацию о коэффициентах возраста/возрастных коэффициентах см. в статье HAC 2022.

Территориальный коэффициент (КТ)

Подробная таблица со всеми территориальными коэффициентами доступна на этой странице: KT 2022.

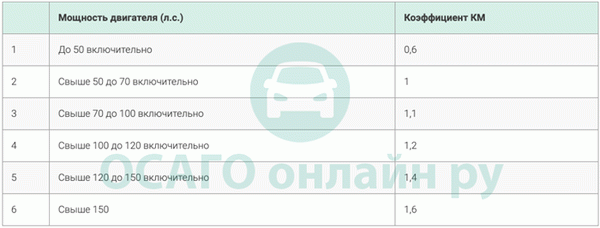

Коэффициент мощности (КМ)

Более подробную информацию о коэффициентах мощности см. в статье KM 2022.

Коэффициент ограничения кол-ва водителей (КО)

Более подробную информацию о факторах ограничения водителей см. в статье: КО 2022.

Период страхования (КС)

Более подробную информацию о тарифах на страховые сроки см. в статье KS 2022.

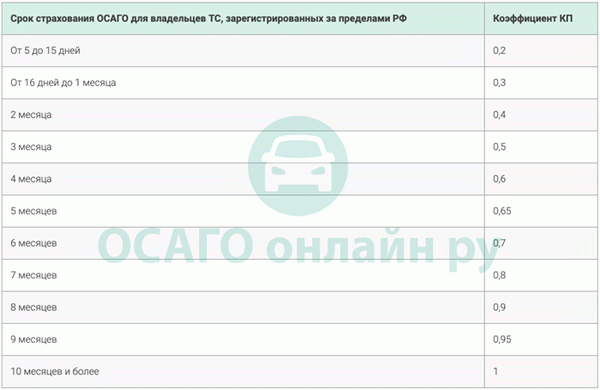

Период страхования для владельцев иностранных ТС (КП)

Подробнее о сроках страхования иностранных автомобилей читайте в статье KP 2022.

Онлайн-расчет ОСАГО с учетом всех коэффициентов 2022 года

Чтобы самостоятельно рассчитать стоимость полиса, вы можете воспользоваться следующей формулой

TB * PBM * CVS * KT * KM * KM * CO * KS (или KP) = стоимость контракта.

Учитывая все возможные факторы и базовую ставку страховщика, существует простой способ быстро определить стоимость полиса ОСАГО. Воспользуйтесь онлайн-калькулятором ОСАГО. Калькулятор показывает прямые цены на ОСАГО от 15 страховых компаний, без агентских надбавок и дополнительных опций.

ТБ — Базовая ставка

Это основа всего расчета. У страховщиков есть значительное пространство для маневра в отношении размера базовой ставки — выбор цены в пределах ценового диапазона, установленного ЦБ РФ: в 2021 году цена легкового автомобиля, принадлежащего гражданину, должна быть выбрана между 2471 и 5436 руб.

КВС – коэффициент возраста и стажа

Наличие этого фактора призвано дифференцировать цену страхования гражданской ответственности в зависимости от риска аварии. Чем старше и опытнее человек, тем меньше вероятность того, что он попадет в аварию, что приведет к снижению уровня AMI в 2021 году. Молодым людям с наименьшим опытом придется платить больше всех.

КТ – коэффициент территории

Это вводит градацию затрат в зависимости от уровня аварийности в отдельных местах, а также в конкретных районах. Это один из самых спорных элементов, и его удаление рассматривалось много раз, но он все еще существует. Его значение варьируется от 0,64 до 1,99. Полный список тарифов можно найти на странице тарифов CT 2021.

КО — Коэффициент ограничений

На стоимость страхования это влияет только в том случае, если застрахованный выбирает неограниченный полис. В этом случае применяется повышенное значение 1. 94. Несколько более высокое значение 1. 97 применяется в случае автомобилей с корпоративной регистрацией.

Если в полис включены определенные лица, коэффициент устанавливается равным 1.

КС- коэффициент продолжительности страхования

При покупке ОСАГО нет обязательства подписывать полис на 12 месяцев. Полис может охватывать более короткий период, но не менее трех месяцев. В таких случаях применяется коэффициент КП.

Соответствующие цены, при которых снижение стоимости не пропорционально сокращению периода покрытия, см. в таблице ниже.

- 3 месяца: 0,5

- 4 месяца: 0. 6

- 5 месяцев: 0. 65

- 6 месяцев: 0. 7

- 7 месяцев: 0. 8

- 8 месяцев: 0. 9

- 9 месяцев: 0. 95

- 10 месяцев и старше: 1

КП – коэффициент продолжительности страхования иностранных граждан

Этот фактор применяется только к транспортным средствам, не классифицированным в Российской Федерации. В этом случае она выступает в качестве альтернативы цене CC. Учитывая возможность организации иностранных транспортных средств в России на короткий срок, минимальный срок страхования составляет всего 5 дней.OSE Полный перечень тарифов по ставкам в зависимости от срока страхования выглядит следующим образом.

- 5-15 дней: 02

- 16 дней — 1 месяц: 0,3

- До 2 месяцев: 0,4

- До 3 месяцев: 0,5

- До 4 месяцев: 0. 6

- 5 месяцев назад: 0,65

- 6 месяцев назад: 0,7

- 7 месяцев назад: 0,8

- 8 месяцев назад: 0,9

- До 9 месяцев: 0,95

- Максимум 10 месяцев или более: 1.

Ликвидированные коэффициенты

В 2021 году эти два тарифа не влияют на премию по ОСАГО.

КПр – коэффициент прицепа

До недавнего времени страхование КТЭО для водителей с прицепами было более дорогим, размер мультипликатора варьировался от 1,16 до 1,4 в зависимости от категории страхования.

КН – коэффициент нарушений

Это предусматривало применение повышенной стоимости к тем, кто ранее нарушал условия полиса. Согласно новым правилам для этой категории клиентов страховщики имеют возможность применять максимальную цену базового тарифа.

Расчет ОСАГО 2021

Существуют электронные калькуляторы, которые учитывают все поправочные коэффициенты и базовые процентные ставки, но у многих страховщиков расчеты производятся одновременно. Вся необходимая информация и система достаточна для самостоятельного определения стоимости КТЭО основным страховщиком и вывода необходимой информации на экран.

Коэффициенты ОСАГО

Цены зависят от ряда факторов. Увеличить или уменьшить конечную сумму полиса. Базовая процентная ставка определяется Центральным банком России и пересчитывается ежегодно.

Страховщики могут выбрать только одно значение в определенном диапазоне. Он информирует Рами и регулирующий орган о новых счетах до того, как начнет работать по ним. Любые неоплачиваемые изменения подлежат строгому государственному контролю.

Возраст и стаж водителя

Индекс учитывает тот факт, что молодые и неограниченные водители чаще попадают в аварии. Этот самый высокий процент относится к водителям моложе 22 лет и/или со стажем вождения менее трех лет. При расчете учитывается все, что указано в страховом полисе.

Неограниченный страховой полис определяет ECC 1.0. Если владелец автомобиля имеет класс люкс и в полис необходимо включить неограниченного родственника-родителя, рекомендуется закрыть неограниченный полис.

Расходы снижаются, так как при расчете используется AMI владельца.

Ограничения по количеству водителей

КО — это показатель количества водителей, допущенных к управлению транспортным средством; в 2025 году установлены только два значения.

- 1. 0 — допускается не более 5 человек, и

- 1.87 — неограниченно.

Увеличение неограниченного покрытия с 1,8 до 1,87 относится только к транспортным средствам, управляемым физическими лицами. Для юридических лиц процент остается прежним.

Покупка неограниченного полиса означает, что транспортным средством может управлять лицо, имеющее водительское удостоверение соответствующей категории.

Мощность двигателя

Технические характеристики автомобиля указаны в сертификате; ОСАГО рассчитывается на основе статистических данных. Автомобили с большим количеством лошадиных сил под капотом чаще попадают в аварии, поскольку они привыкли работать на более высоких скоростях и совершать опасные маневры. Расчет производится на основании разрешения на регистрацию транспортного средства или диагностической карты.

Чем выше мощность двигателя, тем дороже полис.

Срок страхования

Как известно из названия, параметры учитывают срочность договора со страховой компанией. Для автомобилей наиболее распространенный MTL составляет один год, после чего начинается новый период и страховые взносы должны уплачиваться в соответствии с измененными ставками.

Допускаются более короткие периоды. Это зависит от цели использования транспортного средства. Единственным условием является то, что транспортным средством можно управлять только в течение периода страхования, за который оно было оплачено.

Сезонный коэффициент

В случае со спецтехникой на первый план выходит сезонность ее использования. Зимой и весной в игру вступают снегоочистители, а весной и летом — дождевальные машины. Данная политика заключается на один год, но подлежит перерасчету КС. Это относится только к специальным транспортным средствам.

Если автомобиль используется только для поездок на природу или на зимнюю рыбалку, необходимо оплатить полный годовой тариф ОСАГО.

Особенности расчета стоимости полиса ОСАГО

Каждый бизнес имеет свои нюансы, и страхование не является исключением. Чтобы не быть удивленным расходами или не попасться на удочку незащищенного страхового агента, стоит внимательно изучить детали расчета страхового полиса. Автовладельцы могут считать, что электронная и бумажная версии полиса абсолютно одинаковы и разницы в стоимости нет.

Прописка

Адрес регистрации — это единственный адрес, указанный в паспорте. Ваш фактический домашний адрес не имеет значения. Если вы живете на Чукотке, но зарегистрированы в столице, вы платите московский сбор.

Самый распространенный случай — когда человек переезжает в город, но остается зарегистрированным в деревне. Из-за низкой интенсивности движения в сельской местности КТ для сельских жителей несколько отличается от городского значения.

Корпоративный НДС определяется в зависимости от региона, в котором компания зарегистрирована в качестве налогоплательщика.

История вождения

Начиная с 2019 года, страховая история гида определяется ОСАГО. После перерыва в движении автовладельцы теперь могут пользоваться теми же преимуществами, что и раньше.

Скидка не отменяется, но и штраф сохраняется.

Для гидов хорошо подходит сохраненная история. Это связано с тем, что теперь, при переходе к другому страховщику, им не нужно начинать собирать бонусы с нуля. В прошлом компании часто жаловались на непоследовательную работу АИС «Лами» и ее неспособность контролировать вождение без аварий.

Интегрированная база данных позволяет оперативно отслеживать бонусные мары и накапливать скидки, предоставляемые из года в год.

Расценки компаний в вашем городе

Одним из самых популярных сервисов является сайт «Рами» («Русские водители»). Удобная система расчета учитывает основные взносы и предлагает выбор из различных страховых компаний, работающих в вашем городе.

Если пользователь не знает размер страховых взносов, он может проверить их в электронном виде, используя свое имя и водительское удостоверение.