- Порядок учета переводов в пути

- Как производится бухучет бланков строгой отчетности

- Какие проводки использовать

- Поступление денежных документов в кассу

- Талоны на ГСМ

- Карты экспресс-оплаты сотовой связи и Интернета

- Почтовые марки и конверты с марками

- Порядок отражения поступления

- Поступление через подотчетного сотрудника

Согласно пункту 169 Директивы № 157N, к категории DD относятся.

- Оплаченные ваучеры на бензин и масло, продукты питания и т.д.

- Оплаченные путевки на базы отдыха, туристические центры и санатории

- уведомления о почтовых переводах,.

- марки, конверты с марками, государственные почтовые марки и

- Передаточные документы (билеты) на проезд или воздушный транспорт, оформленные на бумаге.

Кассовые аппараты и процедуры их учета показаны в 201. 35 «Кассовые документы». Они хранятся в Фонде Фонда.

Поступления в фонд и выдача этих документов из фонда оформляются «Приходным кассовым ордером» (форма 0310001) и «Кассовым документом» (форма 0310002). Приходные и расходные кассовые документы регистрируются отдельно в Казначействе в «Реестре приходных и расходных кассовых документов» (форма 0310003).

Поступления денежных средств отражаются в календаре № 4 «Календарь операций с поставщиками и подрядчиками» (закупки) и календаре № 3 «Календарь операций с дебиторами» (закупки ответственных лиц, возвраты от ответственных лиц). Снятие наличных отражается в календаре № 80 «Дневник прочих операций».

Порядок учета переводов в пути

Согласно п. 162 Директивы, утвержденной приказом Минфина России от 12 января 2010 г. № 157н, бухгалтерский контроль денежных документов в пути и денежных переводов в пути осуществляется на счете 201.03.

Данный счет предназначен для учета мониторинга действий по движению капитала фондов в российских рублях и иностранных монетах транзитом. Для целей бухгалтерского учета под транспортной главой понимаются средства, перечисленные в Фонд, которые сводятся к операциям более одного дня, а также средства, перечисленные на счет Фонда на другой счет, в том числе с использованием (дебетового) банка. Карточка обусловлена тем, что средства не переводятся на одну транзакцию (кредит).

Реестр неденежных операций ведется в календаре неденежных операций.

По каждому счету ведутся подробные записи в карточке учета средств и платежей и в журнале регистрации безналичных операций.

Как производится бухучет бланков строгой отчетности

Финансовые учреждения часто используют специально разработанные документы, которые имеют уникальные идентификаторы и используются для проверки деловых операций и информации о физических лицах. Законодатели разработали несколько типов ОСД для организаций, осуществляющих различные виды деятельности.

Они задокументированы в приказах и письмах Казначейства. Кроме того, существует возможность самостоятельной разработки бланков организациями, условия регистрации которых изложены в статье 4.7 закона 54-ФЗ. также существуют требования к оформлению БСО в различных отраслях.

Примеры БРС включают

- Доказательство получения товаров на складах; и

- Абонементные книжки для оплаты питания студентов

- Проездные ваучеры — ваучеры на питание студентов

- Сертификаты, для

- Степень,.

- Медицинские условия.

Орган должен вести специально разработанный регистр учета, т.е. бухгалтерскую книгу специальной формы (форма 0504045).

Согласно Директиве № 157н, бухгалтерские записи в учетной форме отражаются на дополнительном бухгалтерском счете 03 и выдаются ответственному лицу из кладовой или склада для регистрации, использования в хозяйственной деятельности учреждения или остаются у ответственного лица. людей с их рынков.

Ранее для учета всех СИЗ, находящихся на складе, в зоне хранения и у лица, ответственного за выдачу СИЗ, использовался забалансовый счет 03.

Если ранее все ОС исключались из состава прочих материальных активов, то согласно последним изменениям, не будут учитываться только ОС, выданные ответственному лицу или приобретенные им непосредственно на складе, если материальный актив неприемлем на складе. Учет конфигураций других материальных активов.

Подарки и памятные вещи, предназначенные для призов или пожертвований, традиционно учитываются на забалансовом счете 07 с момента их выдачи со склада или приобретения, если материальный актив неприемлем на складе. .

Ранее для учета всех подарков и сувениров, предназначенных для награждения или дарения, оформлялся вне — строчный счет 07, который велся как по местам хранения, так и по лицам, ответственным за награды, дарения, взносы и даже В случае одновременной подачи ответственным лицом документов, касающихся приобретения подарков, сувениров и их вручения.

Однако до настоящего времени одновременное представление лицом, ответственным за приобретение, презентацию и дарение, документов, подтверждающих наличие на рынке и вручение ценных подарков, сувениров и информации о данных конкретных активах, не было отражено в балансе, если оно имело место.

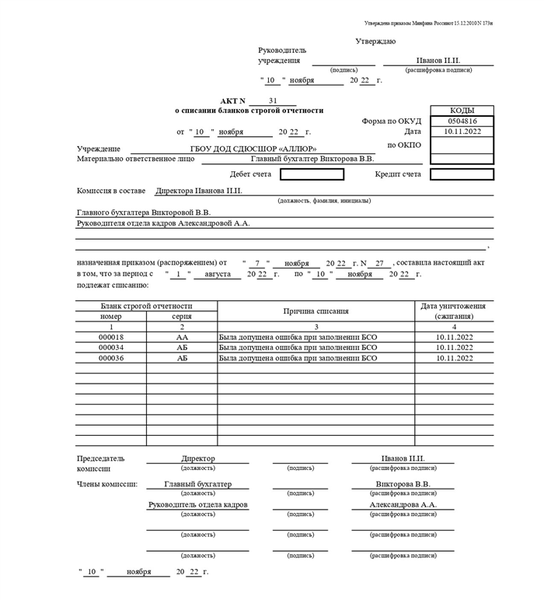

Еще одной важной процедурой внутреннего учета и контроля является перепись. Это осуществляется с помощью активов и обязательств, отраженных на балансовых счетах в соответствии с учетной политикой. По данным бухгалтерского учета, все результаты и данные, связанные с наличием НПА, отражаются в ведомости сверки форм бухгалтерского учета и валютных документов (форма 0504086).

При обнаружении отклонений создается статус отклонения по результатам переписи (форма 0504092). В случае недостатков и изменений в ППА, с согласия специального комитета составляется ППП (форма 0504816).

Государственные службы, которые часто используют ГЧП, должны строго контролировать гарантии ГЧП. Эта цель может быть достигнута путем своевременного и правильного отражения на счетах бухгалтерского учета поступлений и продаж PPA.

Какие проводки использовать

Учет денежных средств и финансовая документация отражены в следующих бухгалтерских законах.

Поступление денежных документов в кассу

Поступление денежных документов в фонд учитывается через приходные кассовые документы (форма 0310001) вместе с «акциями». Эти приходные кассовые документы регистрируются отдельно в Казначействе в Дневнике поступления и выплаты денежных средств (форма 0310003) (статья 170 Директивы № 157Н, Директива 86, статья 89 Директивы № 183Н).

Рассмотрим отражение действий в учете различных видов денежных документов.

Талоны на ГСМ

По договору оплачивается определенное количество бензина соответствующей марки, а агентство получает талон, который водитель использует для заправки автомобиля на АЗС. Квитанции, полученные на основании товарно-транспортных документов поставщика (накладные, счета-фактуры и т.д.), регистрируются в Фонде как кассовые документы, но в квитанциях обязательно указывается марка бензина, порядок и количество этих талонов. литров и стоимость ваучера в рублях (исходя из стоимости бензина, указанной в договоре и счете на оплату).

Как правило, в целях контроля ведется специальная книга учета, в которой фиксируется движение ваучеров.

- ДТ 0 201 35 510 кт 0 302 34 730 Талоны на топливо, полученные в фонд

- Дт 0 208 34 560 Кт 0 201 35 610 Выданные должнику денежные чеки

- Подотчетное лицо предварительно отчиталось о потраченных талонах Дт 0 105 33 340 Кт 0 208 34 660

Карты экспресс-оплаты сотовой связи и Интернета

- Денежные поступления, полученные учреждением через подотчетное лицо 0 201 35 000 Дт 0 208 21 000 Кт 0 208 21 000

- Карточки, выданные ответственному лицу Дт 0 208 21 000 Кт 0 201 35 000

- Лицо, ответственное за предварительное информирование об использованных скретч-картах Дт 0 109 80 221 Кт 0 208 21 000

Почтовые марки и конверты с марками

- Сбор марок и запечатанных конвертов в инструментальных фондах Дт 0 201 35 510 Кт 0 302 21 730; 0 208 21 660

- Марки и запечатанные конверты 0 208 21 560 Кт 0 201 35 610

Порядок отражения поступления

Кассовый чек» — это бухгалтерский документ. Когда вы нажимаете на опцию «Создать», он вставляется в календарь с тем же именем.

Рис. 2 Денежный чек

Рисунок 3 Календарь.

В данном документе представлены следующие виды доказательств

- От поставщиков, от

- от бухгалтеров, — от бухгалтеров, — от бухгалтеров, — от бухгалтеров, — от бухгалтеров, — от бухгалтеров

- От поставщиков — От бухгалтеров — Другое.

Рисунок 4 Виды квитанций

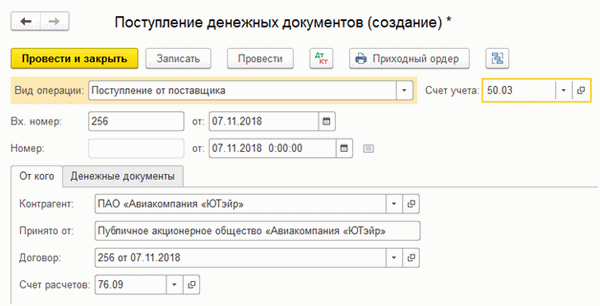

Во многих случаях билеты приобретаются организацией непосредственно у авиакомпании или посредника, а оплата производится путем перечисления безналичных сумм, а не со счета, полученного за собственную командировку сотрудника.

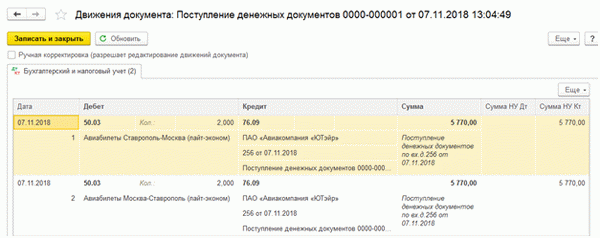

Рассмотрим пример денежной операции — покупку и передачу транспортного билета сотруднику, отправляющемуся в командировку.

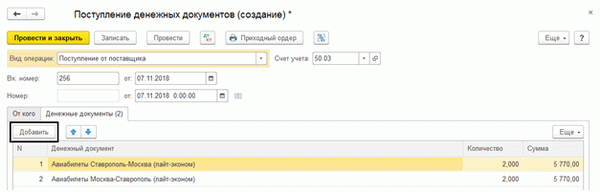

Для объяснения покупки билета у ПАО «Авиакомпания «ЮТэйр» заполните необходимую информацию в созданном приходном документе — укажите контрагента, договор, данные приходного документа и выберите расчетный счет 76. 09 — «Прочие расчеты и различные требования и кредиторы» ( Можно использовать счет 60.01 — «Договоренности с поставщиками и подрядчиками»). Счет бухгалтерской книги 50.03 определяется автоматически.

Рисунок 5: Пример обработки денежной операции

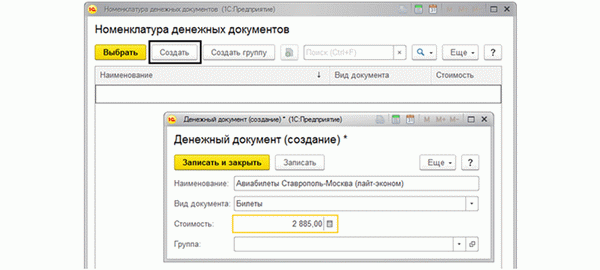

На следующей вкладке, где заполняется таблица, нажмите кнопку Добавить и введите документ данных в справочник Номенклатура финансовых документов (кнопка Создать). В данном примере это билеты Ставрополь — Москва (легкий эконом) и Москва — Страврополь (легкий эконом).

Рисунок 6 Номенклатура кассовых документов

Рисунок 7 Получение (создание) документа

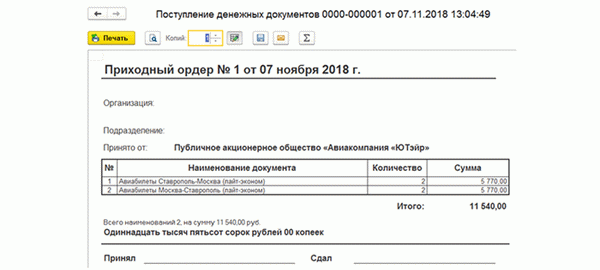

В программе предусмотрена печатная форма документа — кнопка «Квитанция к приходному кассовому ордеру».

Рисунок 8 Получение денежного чека.

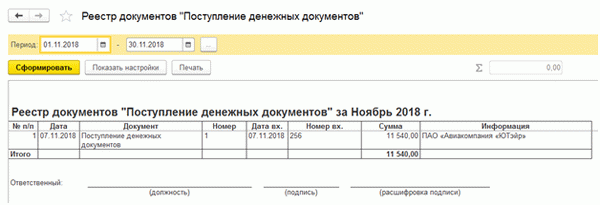

После сохранения и запуска документа он появляется в календаре. В дополнение к печатной форме можно распечатать запись документа в календаре. Нажмите на кнопку «Показать квитанции и другие движения», чтобы просмотреть отчет о движении квитанций.

Рисунок 9 Регистр документов

Рисунок 10 Регистр документов

Рисунок 11 Отсоединение и другие перемещения

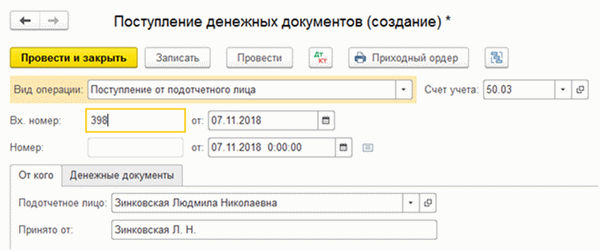

Поступление через подотчетного сотрудника

Рассмотрим эту функцию на примере покупки конвертов. После того как вы выбрали соответствующий тип транзакции и ввели необходимую информацию, они записываются на второй вкладке (кнопка Добавить).

Рис. 18 Получено ответственным лицом

Рисунок 19 Получение сотрудником, подающим документы

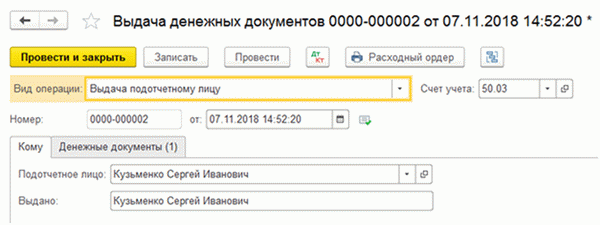

Рисунок 20 Отгрузка.

Выдача предварительно маркированных конвертов ответственному сотруднику осуществляется на основании служебной записки с указанием количества конвертов и информации о ранее выданных обязательствах по конвертам.

Конверты также могут быть выданы способом, описанным выше (пункт меню «Cash & Bank»). Чтобы прояснить ситуацию, передайте их другому ответственному лицу, которому позже нужно будет их объяснить.

Рисунок 21 Версии папок

Рисунок 22 Распределение отмеченных папок

Учетная политика устанавливает срок действия денежных поступлений — обычно в течение одного месяца.

По истечении срока действия бухгалтер заполняет «авансовый отчет» (форма 0504049). В этом документе фиксируется количество и стоимость выданных конвертов, а также факт их расходования. Этот факт признается после фактической рассылки на основании полного реестра, подписанного бухгалтером.

Бухгалтеры часто совершают ошибку, удаляя все приобретенные документы сразу после их выдачи сотрудникам. Здесь, однако, может возникнуть вопрос о том, как можно оправдать такие удаления, если в течение месяца фактически было отправлено лишь небольшое количество писем. Поэтому целесообразно удалять на основании документов, подтверждающих их стоимость — почтовых записей, поврежденных конвертов для немедленной доставки, билетов за счет — записанных на них вырезок.

Эти документы должны быть приложены к ведомости авансовых платежей, представленной в разделе «Средства и ресурсы» — «Авансовый отчет».

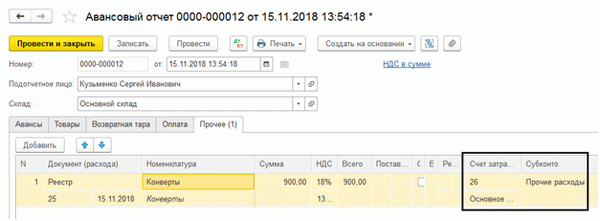

Рисунок 23: Авансовая отчетность

При вводе данных введите необходимую информацию и счет распределения затрат на вкладке «Другое».

Рисунок 24 Введите необходимые данные и счет распределения затрат

Аналогичным образом, сотрудники несут ответственность за другие виды кассовой документации.