- Могу ли я вернуть свои гарантии при подготовке?

- Что делать при отказе в возврате страховки

- Условия для возврата денег за страховку по кредиту

- Если страховка приобретена до 1 сентября 2020 года

- Схема возврата навязанной страховки по кредиту

- Кто обеспечивает страхование?

- Как я могу потребовать возврата денег по кредитному страхованию?

- А если они не хотят возвращать деньги за страховку?

- Частые вопросы

- Обязательно ли оформлять страховку при взятии кредита?

- Когда можно отказаться от страховки?

- Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

- Куда нужно обращаться для возврата денег?

- Что делать, если офисов страховщика в городе нет?

- Комментарии: 16

- Отменить ответ

- Страхование при покупке жилья в кредит

- Виды страховки при ипотечном кредитовании

- Обязательное и добровольное страхование

- Можно ли вернуть страховку за ипотеку: почему остаются деньги от полиса

- С 1 сентября 2020 года изменились правила возврата денег

- Кого касается новый закон

- Особенности возврата средств за страховку

- Условия возврата денег, если страховой случай не наступал

- Можно ли вернуть страховку при досрочном погашении, если полис приобрели до изменений в законе

- Возврат денег по ипотеке после смерти заемщика

- Почему страховщик не вернет деньги, если долг банку отдали по графику?

- Возврат страховки по ипотеке, если после оформления полиса не прошло 14 дней

- Возврат страховки по ипотеке при рефинансировании

- Как вернуть страховку по ипотеке при досрочном погашении: порядок действий

- Сколько денег вернут по страховому полису

Кредитное страхование является дополнительной услугой. Однако существует два вида страхового полиса, на которые банк имеет законное право

- Страхование автомобиля (если автокредит расторгнут); и

- Ипотечное страхование (например, если кредит защищен недвижимостью).

В таких случаях банк должен быть защищен и не может вернуть средства в рамках такого страхования.

Во всех остальных случаях это возможно. Однако, несмотря на добровольный характер этих страховок, могут возникнуть некоторые проблемы с их погашением. Например: под

- Манипуляции со стороны сотрудников банка. Банки по-разному представляют страхование как обязательное и необходимое. В некоторых случаях они говорят об этом прямо, в других — предлагают обязательное страхование, например, при подписании кредитного договора.

- Незаконные условия, навязанные банком. Речь идет о ситуациях, когда вам говорят, что без определенного страхового полиса (но не одного из вышеперечисленных) вам не дадут кредит.

- Некоторые условия, включенные в договор. Например, в договоре могут быть определены ограниченные случаи, когда страховка может быть возмещена, или не определены вообще. Такие ситуации особенно трудно разрешить. Вы подписали его, никто не заставлял вас это делать. Тот факт, что эти условия могут быть написаны мелким шрифтом или выражены нечетко, ничего не меняет с формальной точки зрения. В таких случаях рекомендуется обратиться за помощью к адвокату, хотя бы для детального юридического анализа.

- Отказ страховщиков от возмещения, например.

Лучший способ вернуть страховку — воспользоваться «периодом паузы». По закону у вас есть две недели, чтобы передумать и отказаться от страховки. Для этого необходимо написать заявление и подать его в страховую организацию. В заявлении необходимо указать, за какие товары вы хотите получить возврат.

Деньги должны быть возвращены в течение 10 дней после подачи заявления.

Но что произойдет, если вы потеряете этот срок или вам понадобится возврат денег при других обстоятельствах?

Могу ли я вернуть свои гарантии при подготовке?

Обсудите обстоятельства, при которых вы выплатили весь долг по кредиту раньше назначенного срока, и обстоятельства, при которых вы хотите вернуть деньги, потраченные на страховку.

Как и во всех других случаях, первое, что необходимо сделать, это изучить договор. Проверьте договор и узнайте, есть ли в нем пункты о возврате денег.

- Если он скажет, что деньги не подлежат возврату, то вы не сможете их вернуть.

- Если в отношении объекта возврата имеются особые условия, выполните следующие действия.

В противном случае убедитесь, что вам необходимо обратиться за деньгами в свой банк или страховую компанию.

Если вы являетесь банком, вы можете подать

- заявление с просьбой о перерасчете ваших страховых выплат с учетом досрочного погашения и возмещения части этих средств; и

- Утверждать, что вы возместите свои убытки (например, если вам говорят, что вам необходимо дополнительное страхование кредита).

В последнем случае ваша претензия основана на нарушении ваших прав как потребителя.

Если вам необходимо связаться со своим страховщиком, вы можете потребовать приостановки и перерасчета с последующим возмещением. Основанием для жалобы является то, что у вас больше нет условий страхового риска, которые мешают вам выплачивать кредит.

Заявление (одной из этих организаций) должно быть подано в письменном виде на двух экземплярах (чтобы был образец для возможности). Что включить в него:.

- Название организации, в которую вы подаете заявление, и

- ваши личные данные; и

- количество кредитных договоров; и

- Все основные условия договора — сроки, сумма, проценты, если есть, и

- запрос на перерасчет средств в соответствии с условиями погашения и прекращение необходимости страхования, то

- дата, когда вы погасите кредит; и

- документы, свидетельства, обстоятельства и справки, подтверждающие, что вы погасили долг; и

- сведения о том, куда должны быть перечислены деньги.

Что касается претензий, то здесь действуют те же принципы. Разница заключается в том, что вам нужно быть конкретным в отношении характера вашего требования, а также четко сформулировать ваше требование о возмещении и обосновать его причинами (соответствующими юридическими статьями).

Претензия является эффективной, если условия договора ограничивают вашу возможность получить свои деньги обратно. Например, некоторые пункты договора настолько противоречат условиям сделки, что вы не сможете предъявить иск в обычном деловом контексте. Вы понимаете, что ваша страховка была навязана с самого начала — она не была обязательной.

Что подтверждает, что вы ссылаетесь на требование:.

- Те же общие данные, которые указаны в заявке: информация (о вас и вашей организации), описание условий сделки, напр.

- доказательства досрочного погашения кредита; и

- факт нарушения прав потребителей; и

- законные основания для подтверждения этого (страхование является необязательным в соответствии со статьями 42 и 48 Гражданского кодекса, а предоставление страховых услуг в качестве предварительного условия для получения кредита незаконно — например, в соответствии со статьей 16(2) Закона о защите прав потребителей).

- Явные требования о возмещении вреда, не причиненного большинству населения, а также

- Подробности, включая

- Адрес (или номер телефона для этой цели), по которому вы хотите получить ответ

- Время (обычно 10 дней), в течение которого вы намерены ждать ответа; и

- Что вы намерены делать, если орган отклонит или проигнорирует вашу претензию (например, обратиться в Роспотребнадзор или суд).

В таких случаях лучше всего обратиться за профессиональной юридической консультацией. Если вы не обладаете достаточными юридическими знаниями, может быть нелегко определить, какие именно условия в вашем случае могут послужить основанием для подачи иска. На этом этапе могут помочь эксперты:.

- Анализ вашего статуса с юридической точки зрения; и

- Изучите свой контракт и все документы, которые у вас есть с собой, и

- Подскажите, что нужно подчеркнуть и прояснить в своем обращении, напр.

- Объясните, как вы будете рассчитывать свои выплаты.

В некоторых случаях лучше обратиться за профессиональной помощью. Это позволит вам не упустить срок возврата денег или быстрее прояснить условия и положения.

Что делать при отказе в возврате страховки

Банк или страховщик может отклонить вашу просьбу. Эти учреждения не хотят забирать ваши деньги, но не сдавайтесь преждевременно. Это означает лишь то, что вам нужно обратиться в вышестоящий орган — Роспотребназл или в суд (если первоначальное обращение не дало результата).

В течение одного года с момента страхования вы можете подать жалобу в Роспотребнадзор (в вашем или ближайшем городе).

Она составляется так же, как жалоба в банк или страховую компанию. Вы должны включить следующую информацию

- Название кредитной или страховой организации, которая вам отказала; и

- Вся информация о кредите — сроки, сумма, проценты, дата погашения, дата возврата и т.д.

- номер контракта; и

- Описание проблемы — подробное и надлежащим образом обоснованное объяснение того, почему вы требуете возврата денег (следуйте приведенному выше примеру); и

- обосновать свои доводы ссылками на соответствующие статьи закона, и

- подробно объяснить действия организации — например, что они сказали среди причин отказа (или отметить бездействие)

- Укажите требование — обязать организацию вернуть деньги.

Рекомендуется приложить к жалобе все доказательства вашей ситуации: напр.

- копия вашего договора (для кредитов и страхования), копия вашего

- копия вашего паспорта; и

- все доказательства, обстоятельства и другие платежные документы и т.д.

Если Роспотребнадзор также отклонит вашу просьбу, расстраиваться еще рано. Вы получите ответ, подтверждающий, что вы подали запрос и что вы планируете получить свои деньги обратно — важное доказательство в суде. Подайте письменный отказ в свой банк или страховую компанию и обратитесь в местный суд по месту регистрации.

Что вы указываете в исковом заявлении:.

- Ваши личные данные.

- Название и адрес организации, которая незаконно отказалась вернуть вам страховку.

- Ваши требования и причины — объясните ситуацию и выразите те же требования, о которых мы говорили в случае с заявлением и жалобой. Документировано и обосновано. Не допускайте ошибок и не используйте неточные или двусмысленные формулировки.

- Приложите копию соглашения.

- Также приложите к заявлению все возможные документы, подтверждающие вашу формулировку и доказывающие ошибку банка или страховщика.

Помимо возмещения от страховой компании, в некоторых случаях законным является требование компенсации за неначисление или наложение штрафа (обычно в виде пени за использование средств или за просрочку платежа).

В суде важно иметь подготовленную стратегию защиты своих прав. Вы должны учитывать все факторы ситуации и хорошо понимать причины, на которые вы опираетесь. Доказательством будет служить вся документация, относящаяся к данной финансовой операции.

Назначьте проект эксперту. Адвокат выполнит заказ по установленной стоимости. Вам не нужно изучать закон, читать статьи или самостоятельно разбираться в предмете.

Условия для возврата денег за страховку по кредиту

Существует две причины отказа в страховании

- Заявление подается в банк до истечения 14 дней с момента подписания договора.

- Вы можете вернуть страховку по кредиту путем досрочного погашения.

Срок отзыва составляет 14 дней с момента заключения договора. Если в течение этого срока договор расторгается, уплаченная сумма безоговорочно возвращается заемщику в полном объеме.

Как определено в Гражданском кодексе РФ, дата получения страхового полиса не включается в этот срок. Поэтому при расчете периода следует учитывать, что если полис был подписан 1 сентября, то страховку по кредиту можно вернуть до 15 сентября, включая последний день периода.

Если в течение периода ожидания заемщик заявляет, что страхование больше не требуется, он может рассчитывать на полный возврат ранее уплаченных страховых взносов. Это не влияет на права заемщика, даже если они не указаны в договоре.

Страхование может быть как индивидуальным, так и коллективным.

В первом случае один человек находится на стороне потребителя. Если банк навязал страхование кредита, обычно не возникает проблем с отказом от полиса и возвратом денег.

Групповое страхование характеризуется тем, что договор заключается между кредитной организацией и страховой компанией, а потребитель просто соглашается оформить полис. В этом случае банк обычно пытается отказать в расторжении полиса в течение периода ожидания, что не является законным.

Заемщик должен обратиться в суд, где государство принимает сторону потребителя; есть ряд случаев, когда это было сделано, например, решение Верховного суда № 2 от 31 октября 2017 года.49-KG17-24.

Премии не одинаковы при отказе от кредита в течение льготного периода и при досрочном погашении. Например, в случае периода ожидания премия подлежит полному возврату, тогда как кредитное страхование подлежит возврату только после досрочного погашения в размере, пропорциональном промежутку времени между датой фактического погашения и днем Этого требовал контракт.

Однако если банк или страховщик не хочет возвращать страховку, необходимо предпринять следующие шаги.

Первый вариант — подать жалобу в Центральный банк или Роспотребназор на незаконный отказ. Это можно сделать в режиме онлайн. К жалобе должно быть приложено заявление в страховую компанию и документы, подтверждающие отказ. Жалоба рассматривается в течение двух месяцев, и заявителю направляется письменное решение.

В некоторых случаях жалоба может быть отклонена. Если впоследствии кредит будет погашен досрочно, вернуть гарантию может только суд.

Если страховка приобретена до 1 сентября 2020 года

Новое законодательство не распространяется на такие случаи. Страховщики не могут вернуть уплаченные деньги только потому, что заемщик больше не нуждается в этой услуге или потребитель ранее погасил долг.

Чтобы понять, нужно ли возвращать выплаченный кредит, следует проверить условия полиса. Если срок действия полиса никак не связан с периодом погашения кредита или непогашенной задолженности, страхование считается отдельной сделкой, и обязательства по выплате премии не возникает.

Однако если условия полиса личного страхования связаны с условиями кредита или если страховые выплаты зависят от остатка задолженности по кредиту, это указывает на то, что страховой полис напрямую гарантирует кредит, и если вы погасите кредит досрочно, вы имеете право на возмещение за неистекший период действия полиса до полного погашения кредита Вы имеете право на получение пособий. Эти выводы изложены в обзоре судебной практики Верховного суда от 5 июня 2019 года.

Пример. Банк предоставил кредит в размере 500 000 рублей сроком на три года. В то же время кредитор навязал должнику полис пенсионного страхования. По этому договору, если размер страхового платежа не зависит от суммы долга и не истекает после выплаты долга, в таком случае вы не получите свои деньги обратно.

Однако если полис предусматривает, что страховые выплаты не превышают остаток задолженности по кредиту или что прекращение действия полиса не связано с погашением кредита, считается, что полис был заключен для обеспечения кредита. Если кредит выплачен, то возможность наступления страховых случаев в будущем исчезает в соответствии с договором страхования. Поэтому можно требовать только часть суммы, уплаченной за страховой полис.

Схема возврата навязанной страховки по кредиту

Если вы хотите отказаться от страховки в течение периода ожидания, следуйте следующему алгоритму

- Получите справку из своего банка о том, что вы не являетесь должником по кредиту. В сертификате должны быть указаны номер полиса и дата оплаты.

- Напишите письмо своему страховщику с просьбой вернуть страховую премию, и

- После обработки заявления страховая компания возвращает премию или ее часть на счет, на котором числится заявитель.

Копия документа прилагается к заявлению. Для дальнейших исследований может потребоваться прототип.

Если требование о страховании будет отклонено, вам следует обратиться к финансовому посреднику или подать апелляцию в суд.

Процесс ускоряется, если вы пытаетесь восстановить свою кредитную страховку. Для этого необходимо подать онлайн-заявку на сайте страховщика. Во многих случаях вы также можете подать заявку на сайте банка, выдавшего вам кредит.

У страховщиков есть 14 дней для ответа. По истечении этого срока вы должны получить либо возврат денег, либо обоснованный отказ в закрытии страховки.

Если страховой случай возник после того, как вы написали письмо своему страховщику, у вас есть два варианта. В первом случае от премии отказываются, и выгодоприобретатель получает оплату за страховку. Но почему страховая компания должна выплачивать большую сумму денег? Поскольку причин нет, они обычно прибегают ко второму варианту.

Принять заявление об отказе и вернуть только ранее уплаченную стоимость.

Если кредит был выплачен досрочно, необходимо предпринять следующие шаги

Сначала соберите необходимые документы.

- Паспорт,.

- заявление о признании страхового полиса недействительным, то

- ваш первоначальный страховой полис, то

- ваш кредитный договор и информация из вашего банка о том, что вы полностью выплатили долг.

- Доказательство оплаты страхового полиса,.

- Номер счета, на который перечисляются деньги.

Если вам посчастливилось погасить кредит раньше, чем указано в полисе, закон обязывает страховщика возместить часть стоимости полиса, если кредит обеспечен. В этом случае вы также можете вернуть страхование жизни по кредиту.

Если до окончания срока действия кредитного полиса при погашении кредита остается два месяца, то в этот период страховой полис считается недействительным. Поэтому стоимость страхового полиса может быть получена только в той мере, в какой она попадает в этот период.

После погашения кредита необходимо учесть следующее Если долг выплачивается в соответствии с условиями кредитного договора, стоимость страховки не возвращается, как и ее часть. Страхование было предоставлено на весь кредит и истекло по кредиту. Другими словами, услуга страхования считается полностью оказанной.

Навязывание банком дополнительных услуг никого не удивляет. Чтобы избежать неприятных ситуаций и денег, уплаченных при возврате договора, не помешает получить документ, ставящий вашу подпись на кредите.

Как правило, при наличии страховки ставки по кредитам ниже. Однако если вы откажетесь от кредита в течение периода ожидания, ваша доля в кредите после этого не изменится. Однако взвесьте все за и против, так как это может затруднить получение кредита в будущем.

Кто обеспечивает страхование?

Многие люди ошибочно полагают, что если они оформляют страховку в отделении банка, то страховые услуги также предоставляются банком. Однако это не так. Даже российское законодательство предусматривает, что финансовые учреждения не имеют права предоставлять страховые услуги своим клиентам.

Выход из этой ситуации заключается в том, что банки не хотят терять прибыль. Они могут либо подписать договор о сотрудничестве со страховой компанией и платить определенный процент каждому клиенту, либо зарегистрировать дочернюю компанию, которая будет предоставлять необходимые услуги. Например, в большинстве случаев клиентам Сбербанка предлагается договор страхования с «СберСтрахованием», дочерней компанией банка, но у банка много партнеров среди других компаний.

В большинстве случаев, даже если вы заключили с банком договор кредитования и страхования, вам все равно придется обращаться за возвратом страховых взносов непосредственно в организацию, предоставляющую страховую услугу. Например, если у вас есть кредит в Росбанке, а вашим страховщиком является RECO, вы должны запросить возмещение у RECO.

Банковские дочерние компании являются исключением. Как правило, они не имеют собственных офисов, и написать заявление на возмещение средств от «СберСтрахования» можно фактически в отделении Сбербанка. Однако заявление необходимо заполнять внимательно, так как заявление и название организации совершенно разные.

Как я могу потребовать возврата денег по кредитному страхованию?

Как только заемщик подключается к программе страхования, страховая сумма сразу же включается в сумму кредита. Это приводит к немедленному списанию, а также к увеличению общей суммы долга и дополнительных процентов в течение срока действия кредита, хотя полученная сумма может быть меньше.

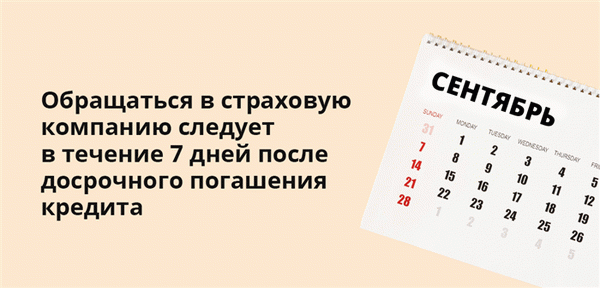

В случае досрочного погашения кредита заемщик должен связаться со страховщиком в течение семи дней, в соответствии с последними поправками к закону. Они должны иметь банковские документы, свидетельствующие о досрочном погашении кредита, копию кредитного договора и удостоверение личности. В офисе заемщик получает типовой документ, в котором составлено требование о погашении кредита.

- Персональные данные заемщика, включая

- информацию о кредитном договоре и кредите; и

- номер счета и банковские реквизиты, а также

- условия погашения и т.д.

Страховые компании могут не иметь представительства в городе или по месту жительства заемщика. В этом случае позвоните на телефонную линию страховой компании, чтобы узнать, как действовать дальше. Вы можете отправить онлайн-заявку на электронный адрес компании или отправить заявку и копию документа заказным письмом по почте России.

Деньги должны быть возвращены в течение семи рабочих дней с момента получения заявления. По этой причине лучше всего отправить заявление заказным письмом. В этом случае существует конкретная дата получения, по отношению к которой можно рассчитать семь дней.

А если они не хотят возвращать деньги за страховку?

Во многих случаях прямое обращение в офис приводит к возврату денег, но с электронными или печатными заявлениями могут возникнуть проблемы. Письма теряются, а все необходимые пакеты документов неправильно детализированы, а не номинальны.

- Контракты были подписаны после 1 сентября 2020 года.

- Страховой полис был заключен одновременно с кредитом.

- Во время действия кредитного договора не было страхового покрытия, и

- Вы досрочно погасили кредит

И здесь есть очень интересный оттенок. Сам страховой полис может не содержать пункта о возмещении в случае досрочного погашения. В этом случае страховщик имеет право ничего не выплачивать, ведь если заемщик подписывает документ, значит, он знает и согласен с условиями.

Однако большинство страховщиков предпочитают работать честно и определяют поведение заемщика в договоре. Однако они часто тянут со сроками, придумывают отговорки и обходят их.

Как поступить в этом случае: заемщик, который не отправил заявление и не получил возврат средств в течение семи дней, имеет полное право написать жалобу и отстаивать свои права. Как правило, достаточно направить жалобу в электронную приемную ЦБ РФ или Роспотребнадола или запросить досудебную претензию к банку и отправить ее вместе с регистрационной формой.

Если эти действия не принесли желаемого результата, остается только передать дело в суд по месту жительства. Рекомендуется нанять опытного адвоката для профессионального ведения дела. Затем вы можете возместить свои расходы через суд.

Частые вопросы

Обязательно ли оформлять страховку при взятии кредита?

Для необеспеченных потребительских кредитов страхование не является обязательным условием. Страхование жизни и здоровья заемщика является необязательным решением.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой полис и с тех пор не прошло 14 дней, вы можете заполнить заявление на возврат и получить полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был заключен после 1 сентября 2020 года, премию можно будет вернуть при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Страховая компания возвращает деньги по требованию заемщика. Если договор заключен с дочерней компанией банка, заявление можно подать в филиал банка.

Что делать, если офисов страховщика в городе нет?

Найдите пример заявления на официальном сайте, заполните его, приложите копии всех необходимых документов и отправьте заказным письмом в Главное управление центрального офиса страховой компании.

Источник.

Комментарии: 16

- Наталья 31. 12. 2022 в 04:09

Здравствуйте! На 36 месяцев, 19. 05. 2022 года я получила потребительский кредит на 700, 000 рублей. Страховая сумма составила 105 000 рублей. Мы оформили кредит 22. 12. 2022 года и вернули часть страховой суммы 7. 329 12. 30. Per; где я могу попросить объяснений и потребовать, чтобы выплаченная сумма была правильной?

Уважаемая Наталья, Вам следует обратиться за возвратом страховой премии непосредственно в организацию, предоставившую страховую услугу.

Здравствуйте! Ваш кредит и страховка были заключены через заявление! В итоге премия была разделена на две части и два полиса! При досрочном погашении нам вернули небольшую сумму, но из-за большой суммы они сказали, что не могут вернуть! В приложении ничего не сказано о разделении премии на две части! Что мне делать?

Уважаемая Елена, любая необязательная страховка, влияющая на условия кредитного договора (помимо ипотечного страхования и страхования ответственности заемщика по ипотеке), должна быть полностью возмещена. Это относится как к индивидуальным, так и к групповым страховым полисам. Если кредит выплачивается досрочно, возможность наступления страхового случая исчезает.

Согласно статье 958 Гражданского кодекса, в таких случаях вы имеете право на возврат денег.

В кредитном договоре нет ничего о премиальных или невозвратных возмещениях при досрочном погашении кредитов. В настоящее время страховщик ссылается на примечание, которого не было в онлайн-версии, но есть переписка в банковском разговоре, где чиновник заявляет, что при досрочном погашении будет возвращена неиспользованная часть. Страховая компания заявляет, что полис был подписан в электронном виде и что я был проинформирован и согласен с условиями полиса.

Что мне делать, могу ли я вернуть большую страховую принадлежность?

Дорогая Елена, в данном случае только через судебный процесс.

Здравствуйте. Я хотел бы вернуть полис страхования жизни после досрочного погашения автокредита. Ренессанс Жизнь отказывается платить. Страховой полис был заключен как часть кредита после того, как полное погашение кредита стало невозможным.

Здравствуйте, вы получили компенсацию?

Здравствуйте. Законно ли назначение страховой компанией возмещения в случае досрочного возмещения подоходного налога в размере 13%? Возмещение страховых взносов не является доходом. Спасибо!

Уважаемая Ангелина, возврат страховых взносов не является доходом.

Добрый вечер. Если ваш полис включает баллы, вы можете потребовать возврата премии в случае досрочного погашения кредита. Это означает, что досрочное погашение кредита не является основанием для страхового покрытия. К сожалению, я невнимательно прочитал договор, и банк не сообщил мне об этом пункте при выдаче кредита.

Уважаемый Сергей, к сожалению, только в судебном порядке.

Объяснение. Если кредит выплачивается 16. 08. 2022 (получен 16. 10. 2021) и в этом случае, если заявление на страховые взносы подано 13. 09. 2022

Уважаемый Александр, в случае досрочного погашения кредита, сумма премии выплачивается пропорционально оставшемуся сроку кредита.

- Дмитрий 18. 10. 2022 01:51

Проблема заключалась в том, что запрос на погашение был сделан почти через месяц после закрытия кредита, что означало, что кредит должен быть погашен в первую очередь. Является ли это причиной отказа от погашения кредита?

Центральный банк Уважаемый Дмитрий поясняет, что согласно части 11 Закона о потребительском кредите в случае первичной претензии заемщика на основании его заявления страховая компания обязана вернуть премию в срок, не превышающий семи рабочих дней. дата получения заемщиком. Для заемщика нет отдельного срока для обращения к страховщику.

Отменить ответ

Беспроцентная карта на 365 дней, обслуживание 0 трений, получите 30, 000 фрикций с 0% процентной ставкой Zaimer

Страхование при покупке жилья в кредит

Банки, предоставляющие целевые кредиты на покупку дома или квартиры, предлагают страхование, полисы жизни, здоровья и имущества. Однако не все полисы необходимо приобретать — существуют обязательные дополнительные страховки

Виды страховки при ипотечном кредитовании

- Страхование имущества. Занимается ситуациями, которые приводят к повреждению имущества и его уничтожению. Например, пожар, взрыв или землетрясение. В этом случае квартира остается незанятой или разрушается и значительно уменьшается.

- Жизнь и здоровье. Этот вид страхования защищает заемщика в случае смерти или потери трудоспособности. Например, если лицо, заключившее ипотечный договор, погибает в результате несчастного случая, естественного разрушения или инвалидности.

- Титулы. Это случаи, когда покупатель недвижимости теряет право собственности на нее. Например, приходит человек и говорит, что его дом перешел по наследству. И у человека, который его продал, не было права собственности на него. В противном случае продавец не имеет на это законных полномочий, и сделка признается недействительной.

Перечислены все вышеперечисленные случаи, хотя договоры редактируются отдельно в зависимости от вида страхования или общего страхового покрытия, если таковое имеется, по которому был заключен договор.

Обязательное и добровольное страхование

По закону существует только один полис обязательного страхования, покрывающий уничтожение имущества или уменьшение его стоимости. Если он не расторгнут, ипотека не предоставляется. Остальные — добровольно. Банки не могут навязывать добровольные контракты. Поэтому решение о расторжении таких договоров остается за заемщиком.

Можно ли вернуть страховку за ипотеку: почему остаются деньги от полиса

Стоимость полиса зависит от срока действия полиса. Он может быть заключен на один год, несколько лет или на весь срок ипотеки. Если ипотека погашается досрочно, то страхование на оставшийся срок не требуется.

Например, договор действует в течение трех лет, и заемщик заплатил 15 000 рублей. Однако он выплачивает ипотеку за один год. Ему не нужна страховка на оставшиеся два года.

Ранее заемщики не всегда получали компенсацию за неиспользованные контракты. Им часто приходилось обращаться в суд, поскольку в законе не было четкого механизма возмещения ущерба. Однако обращение в суд не всегда приносит пользу.

Сумма, которую можно собрать, может составлять тысячи рублей. И люди не хотят тратить свое время на подачу иска и участие в процессе.

С 1 сентября 2020 года изменились правила возврата денег

С того дня законодательные положения, регулирующие возврат страховки, изменились. Это Федеральный закон № 483. Одним из вопросов, рассматриваемых в этом законе, является возврат сумм, уплаченных за страховые полисы, если долг был выплачен банку заранее.

Теперь все заемщики могут обратиться к своим страховщикам за возмещением, если у них не было полиса до 1 сентября 2020 года.

Кого касается новый закон

Новые правила распространяются на всех, кто одолжил деньги у финансового учреждения для приобретения страховки для домашнего рынка. Однако если страховой полис был заключен до даты вступления закона в силу, то он будет использоваться в качестве основания для возмещения.

Особенности возврата средств за страховку

Сможете ли вы претендовать на него, зависит от различных моментов: кто обращается в страховую компанию, на каких условиях и была ли выплачена ипотека.

Условия возврата денег, если страховой случай не наступал

Когда наступает страховой случай, домовладелец получает выплату. Сумма, выплачиваемая компанией, зависит от условий, включенных в полис. Однако, независимо от суммы выплаты, считается, что страховая компания выполнила свои обязательства. Даже если ипотека была выплачена до истечения срока действия полиса, деньги за полис вернуть нельзя.

Согласно новым правовым нормам, часть денег подлежит возврату, если

- Контракт выдается ранее 1 сентября 2020 года; или

- Страхование производилось после получения денег от банка на покупку недвижимости, по желанию застрахованного лица.

- Страховки нет.

- Ипотека полностью погашена до истечения срока действия.

Можно ли вернуть страховку при досрочном погашении, если полис приобрели до изменений в законе

Если контракт был приобретен до вступления закона в силу, деньги также изымаются. Однако на новый закон нельзя полагаться — необходимо учитывать условия договора.

- Если цена страховки не зависит от размера капитала и срока кредита, то вернуть деньги будет сложно. Это связано с тем, что если кредит погашен, то договор остается в силе.

- Если стоимость договора рассчитана на сумму задолженности, то страхование прекращается, если кредит выплачен банку до истечения срока действия. Это означает, что застрахованный имеет право получить свои деньги обратно. Если страховщик отказывает, вы обращаетесь в суд.

Возврат денег по ипотеке после смерти заемщика

Если заемщик умирает, его обязательство по погашению кредита переходит к его наследникам. Поскольку кредит относится к страхованию, наследники имеют право и на страховые деньги. На вашу способность вернуть деньги влияет тип страхового полиса.

- Наследник может вернуть денежные средства по ценным бумагам.

- Деньги возвращаются по медицинскому страхованию и страхованию жизни умершего, при условии, что смерть не признана страховым случаем. В случае смерти деньги не возвращаются, если родительский родственник получил страховое покрытие.

- Вы не можете получить обратно деньги за страховой полис, который защищает вас от риска потери дома или снижения его стоимости, пока не выплачен кредит. Если ваши наследники заплатят банку до истечения срока действия, они могут обратиться в страховую компанию.

Страховые деньги не могут быть возвращены без права наследственного преемства. Фото: Praktikaprava. ru

Погасите кредит в течение шести месяцев после смерти должника и заявите о своем праве на наследство; по истечении шести месяцев вы наследуете кредит. С помощью свидетельства о праве на наследство зарегистрируйте кредит на свое имя, погасите его досрочно и потребуйте возмещения от страховой компании.

Почему страховщик не вернет деньги, если долг банку отдали по графику?

Страхование заключается на срок, не превышающий срок погашения ипотеки. Как только обязательство оплачено, действие полиса заканчивается. Это означает, что страховая компания уже выполнила свои обязательства. Деньги не будут возвращены независимо от того, произошел ли страховой случай или нет. Если кредит погашен досрочно, деньги возвращаются.

Возврат страховки по ипотеке, если после оформления полиса не прошло 14 дней

Закон устанавливает срок, в течение которого вы можете передумать и отказаться от страховки. Это называется льготным периодом. Этот период длится 14 дней.

Если вы отмените полис до окончания этого периода, страховщик вернет все деньги по полису. Однако это правило распространяется на добровольные полисы. Вы не можете отказаться от обязательного полиса в любое время после его приобретения.

Возврат страховки по ипотеке при рефинансировании

Рефинансирование кредита позволяет вам

- Продлить контракт. Это делается, если кредит рефинансируется в том же банке, в котором была получена первоначальная ипотека. Продление также возможно, если рефинансирование осуществляется другим банком, но страховщик уполномочен этим банком. В этом случае условия договора могут измениться.

- Расторжение договора со страховой компанией. Это вариант, если кредит рефинансируется другим банком, а страховая компания не уполномочена тем же банком. Старый договор должен быть расторгнут и заключен новый договор со страховой компанией, аккредитованной банком.

Рефинансирование кредита в другой банк :

- Уведомите банк, в котором у вас есть ипотечный кредит, о своем намерении рефинансировать кредит.

- Подайте форму заявления страховщику. Укажите в форме заявления, что вы хотите аннулировать договор и перевести вырученные средства. Страховщик компенсирует вам требуемую сумму.

- Начинается процесс рефинансирования.

- Клиент подписывает новый страховой полис.

Как вернуть страховку по ипотеке при досрочном погашении: порядок действий

Нет необходимости обращаться в банк, чтобы вернуть деньги. Банк предоставляет кредит только на покупку дома. Расчеты по полису производятся с компанией, подписавшей полис.

Обратитесь в страховую компанию, если вам требуется возмещение. Фото: kreditkarti. ru

Чтобы вернуть свои деньги, вам необходимо собрать следующие документы

- Паспорт на имя лица, на которое выданы ипотечный кредит и страховой полис, на имя

- Предложение аннулировать полис, а также

- действительный полис; и

- заявление, подтверждающее оплату кредита.

Помимо сведений о страховщике и застрахованном лице, заявление в адрес страховщика должно содержать

- сумма, подлежащая выплате по договору; и

- причины расторжения договора; и

- список требований контрагентов; и

- список прилагаемых документов.

Страховые компании могут иметь индивидуальные приложения. Список документов, необходимых для подачи заявления и получения возмещения, также может отличаться. Эта информация обычно доступна на официальном сайте. Если такой информации нет на сайте, вы можете обратиться в офис компании.

Чтобы вернуть свои деньги:.

- Обратитесь в свою страховую компанию с заявлением и пакетом документов.

- Подождите, пока страховая компания примет решение.

- Узнайте о принятом решении. Компания должна сообщить вам об этом в течение 10 дней после получения вашего заявления.

Если решение положительное, деньги переводятся. Рекомендуется обращаться в страховую компанию сразу после того, как вы оформили счет в банке. Чем раньше вы подадите заявление, тем больше денег вы получите.

Сколько денег вернут по страховому полису

Это зависит от того, когда заемщик обращается в страховую компанию.

- Первые 14 дней после заключения договора. Страховая компания должна вернуть все деньги за договор.

- Когда договор вступает в силу? Продолжительность зависит от того, что указано в договоре — в большинстве случаев 30-90 дней. При расторжении договора, даже в первые несколько месяцев, полная сумма не возвращается, так как считается, что страховая компания уже взяла на себя обязательства. Сумма, которую компания вернет, зависит от условий страхования.

- После погашения предыдущих обязательств. Сумма рассчитывается на основе периода, оставшегося до окончания срока действия договора.