Прежде чем узнать, как рассчитать свой КБМ, необходимо вспомнить (или выучить) основы ОСАГО. Обязательное страхование гражданской ответственности требуется каждому, кто покупает автомобиль для себя. Из денег, собранных со всех автовладельцев, расходы возмещаются несчастному, пострадавшему в аварии.

Такой полис является одним из обязательных документов для всех водителей за рулем. Забвение этого вопроса карается штрафами ГИБДД; без ОСАГО вы можете даже не зарегистрировать свой автомобиль для прохождения техосмотра.

Расчет страховых премий по ОСАГО, естественно, различается в каждом конкретном случае. Логически это зависит от следующих факторов

- Тип транспортного средства — страховые взносы для грузовых автомобилей могут отличаться от страховых взносов для легковых автомобилей. Повышенный риск связан с их и без того большим размером и весом.

- Класс автомобиля — производители не жалеют средств, чтобы оснастить свои модели всеми необходимыми опциями.

- Возраст автомобиля — чем старше автомобиль, тем больше пробег и даже металл имеет тенденцию «изнашиваться». Поэтому, хотя от старых автомобилей на дороге можно ожидать неприятных сюрпризов

- При этом учитываются все потенциальные опасности, включая объем двигателя, количество людей, которые могут управлять автомобилем, и место его основного использования. Также учитывается, были ли у владельца транспортного средства в прошлом претензии по страхованию ответственности.

- Опыт вождения — нет необходимости комментировать необходимость этого критерия — более опытные водители менее опасны для окружающих.

Стаж вождения зависит от возраста водителя и истории вождения. Чем моложе водитель, тем меньше у него водительский стаж. В результате вероятность аварии для молодых водителей выше, чем для более опытных.

И наоборот, чем дольше человек находится за рулем, тем способнее, быстрее и рациональнее он реагирует на опасные моменты. Таким образом, возраст и опыт вождения ограничиваются одним фактором — самим THV. Для получения окончательной суммы премии по ОСАГО просто умножьте ее на базовый тариф.

Как определяется КВС

Максимальный базовый тариф и процентная ставка, действующие с 9 января текущего года, установлены Указанием Банка России от 4 декабря 2018 года № 5000-У, ранее тарифы по ОСАГО постоянно увеличивались. Теперь это уже не так. Основные критерии, которые изменились по сравнению с предыдущим годом, включают.

- Если владелец транспортного средства моложе 22 лет и имеет стаж вождения менее трех лет, ЕАК составляет максимум 1,87.

- Для таких же молодых водителей со стажем вождения более трех лет коэффициент снижается до 1,66.

- Если наименее опытный водитель старше 22 лет, ATC снижается до 1,77.

- В отличие от предыдущей ставки ATC, она больше не будет равна 1 для любой категории владельцев транспортных средств.

- С другой стороны, есть значения коэффициента ниже 1. Это означает, что они могут уменьшиться. Например, если водителю уже более 30 лет и он управлял транспортным средством более 10 раз.

Подробности сведены в простую таблицу. Вертикальная ось — возраст застрахованного, а горизонтальная ось — история вождения.

Хорошо это или плохо, но 1,87 EAC означает увеличение базовой ставки на 87%. Напротив, EAC, равный 0,93, означает снижение ставки на 7%.

Значение КВС в ОСАГО

Имеет смысл заранее оценить стоимость ОСАГО. Кроме того, страховые компании как независимые организации применяют различные базовые ставки и тарифы для своих соответствующих операций. И последнее повлияет на итоговую цифру в порядке выплаты страховых регистраций: в формуле расчета общей суммы ОСАГО всегда есть коэффициент.

Понимание деталей процесса может помочь вам выбрать наилучший вариант. В целом, знание вопросов, связанных с факторами возраста и стажа, в первую очередь поможет защитить ваши законные права и интересы.

Некоторые нюансы КВС.

При расчете полиса ОСАГО часто задают вопрос о возрастной «дискриминации» застрахованных. Однако, что бы вы ни говорили, ограничение в 22 года оправдано хотя бы тем, что оно было введено законом, а не страховщиками. А как известно, «закон суров, но это закон».

Откровенно говоря, отсутствие дееспособности у лиц моложе 22 лет было признано уже давно. Это подтверждается не только беспристрастной статистикой, но и рядом конкретных исследований. Например, было показано, что

- . независимо от пола, люди в возрасте до 22 лет явно менее социально ответственны. Большинство людей осознают это по мере того, как мы выходим из этого лиминального периода жизни.

- Молодые люди за рулем гораздо чаще проявляют опасное безрассудство, превышают установленный законом лимит скорости и вообще водят небрежно. В результате они чаще становятся виновниками или жертвами дорожно-транспортных происшествий.

- Они также менее способны правильно оценивать ситуацию, что усугубляется повышенной агрессивностью.

Главное, что эта проблема временная и, следовательно, преходящая. Чем дольше вы живете (и чем безопаснее вы водите машину), тем меньше у вас будет KVS. Это должно больше расстраивать женщин, которым приобретение каско (страхование транспортного средства от ущерба, угона и хищения) обходится дороже, чем мужчинам.

Более важным является вопрос о дате, по которой оценивается история вождения. Большинство людей ошибочно полагают, что считать стаж вождения нужно с момента получения водительских прав. Однако согласно Указанию Банка России № 3384-У от 19 сентября 2014 года водительский стаж исчисляется с даты получения соответствующего водительского удостоверения.

Когда водителей больше одного

Часто несколько человек используют один и тот же автомобиль. Это часто наблюдается в больших семьях. В этом случае в договоре ОСАГО нельзя забыть, кто имеет право управлять транспортным средством. Тогда очевидно, что у каждого из них есть свой показатель возраста и стажа.

В таких случаях используется коэффициент для водителей, имеющих больше. Например, если в страховке участвует молодой человек с меньшим опытом вождения, страховая премия будет выше, чем без этого человека.

Советы по КВС и не только

Нередко страховщики пытаются заставить вас купить страховку в дополнение к той, что у вас уже есть. Обратите внимание, что обязательное страхование TPL не «заставляет» вас покупать другой полис. Если ваш агент слишком усердствует, вы можете предложить кому-то другому рассчитать ваш полис ОСАГО соответствующим образом.

Также доступен трехмесячный пробный тарифный план. Это будет стоить вдвое дешевле полной версии. И по истечении трех месяцев никто не лишен права продлить полис.

Список лиц, допущенных к управлению автомобилем, не уточняется, он может быть скорректирован в соответствии с потребностями клиента в любое время в течение срока действия полиса ОСАГО. Ответственность за добавление или удаление водителей из списка лежит на клиенте.

Если автомобиль зарегистрирован в иностранном государстве, то рассчитать ТО проще, чем для отечественного автомобиля. Полис ОСАГО для эксплуатации на российских дорогах рассчитывается со следующими КБМ

- Физические лица и индивидуальные предприниматели — 1. 7,

- Юридические лица — 1.

ОСАГО в полисах ОСАГО не распространяется на страхование.

- прицепы, включая полуприцепы и прицепы-роспуски; и

- Транспортные средства, принадлежащие юридическим лицам.

Если полис ОСАГО предусматривает отсутствие ограничений по количеству лиц, которые могут управлять транспортным средством, то TLC равен 1. Это означает, что на общую сумму это не влияет. В некоторых случаях это не только удобнее, но и дешевле для страхователя.

Кроме того, это избавляет от необходимости посещать офис страховщика для изменения полиса.

Доверьте эту работу профессионалам. Адвокат выполнит заказ по указанной вами стоимости. Вам не нужно изучать закон, читать статьи или самостоятельно разбираться в предмете.

Какие коэффициенты влияют на стоимость

Как уже упоминалось ранее, для определения стоимости учитывается ценовое руководство: определяются все факторы, влияющие на конечную цену полиса ОСАГО.

Факторы, влияющие на цену :

Основным условием является то, что срок действия временной регистрации не должен быть меньше срока действия страхового полиса.

Неоспоримым преимуществом является тот факт, что скидки суммируются ежегодно. Максимальный предел ставки может достигать 50%.

Что касается водителей, попавших в аварию, то им приходится платить больше за страхование гражданской ответственности перед третьими лицами, так как при расчете применяется множитель.

Если застраховано большее количество водителей, то неограниченное количество водителей должно иметь возможность управлять автомобилем.

-Если застрахованное лицо намеренно вызвало несчастный случай по согласованию с виновником с целью получения пособия (компенсации).

ставка премии в зависимости от того, выплачивается или нет страховое возмещение в случае страхового случая, произошедшего в период действия предыдущего полиса обязательного страхования гражданской ответственности владельца транспортного средства («полис обязательного страхования») («SAA»)).

| Класс на начало периода страхования | Коэффициент | по окончании годового периода страхования с учетом страховых случаев, произошедших во время действия предыдущих полисов обязательного страхования | ||||

| 0 Страховое покрытие | 1 страховой платеж 1 страховой платеж | 2 Страховые платежи | 3 Страховые выплаты | 4 Выплата страховых возмещений и т.д. | ||

| М | 2. 45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1. 55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0.

95 |

5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0. 85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0. 75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0.

65 |

11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0. 55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Коэффициент страхования в зависимости от количества лиц, допущенных к управлению транспортным средством (AR)

| Подробная информация о количестве людей, допущенных к управлению транспортным средством | Коэффициент. |

| Полис обязательного страхования устанавливает ограничение на количество лиц, допущенных к управлению транспортным средством | 1 |

| Полисы обязательного страхования не ограничивают количество лиц, допущенных к управлению транспортным средством | 1,8 |

Страховой коэффициент в зависимости от возраста и водительского стажа уполномоченного водителя (APR)

| Возраст водителя и стаж вождения | Коэффициент. |

| Возраст до 22 лет и стаж вождения не более 3 лет | 1,8 |

| Возраст старше 22 лет и стаж вождения не менее 3 лет | 1,7 |

| Возраст 22 года со стажем вождения более 3 лет | 1,6 |

| 22 года и старше и стаж вождения более 3 лет | 1 |

Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя транспортного средства (транспортные средства категории «B») ( KM )

| Мощность двигателя (лошадиные силы) | Коэффициент. |

| До 50 | 0,6 |

| От 50 и выше до 70 и выше | 1 |

| От 70 до 100 | 1,1 |

| От более 100 до более 120 (включительно) | 1,2 |

| От 120 и выше до 150 и выше | 1,4 |

| 150 и выше | 1,6 |

Премиальные ставки в зависимости от периода использования транспортного средства (COP)

| Период использования транспортного средства | Коэффициент. |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0. 65 |

| 6 месяцев | 0,7 |

| 7 месяцев 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0. 95 |

| Более 10 месяцев | 1 |

Коэффициент политики на период политики (КП)

Что такое КБМ

Коэффициент «бонус минус» — это показатель, который зависит от страховой истории водителя. Чем меньше бонус малус, тем меньше премия, и наоборот.

Есть и другие факторы, влияющие на стоимость ОСАГО: вы можете сравнить цены на сайте Автокод ОСАГО и купить полис по лучшей цене. Отображаются предложения от ведущих страховых компаний, и вы можете сэкономить на полисе до 3 500 рублей.

Выплаты зависят от страховой компании. Сервис не взимает комиссию за страхование ОСАГО. Сразу же после покупки контракт добавляется в базы данных РАМИ и ГИБДД.

При расчете ставки учитывается количество страховых случаев, произошедших за 12 месяцев, предшествующих расчетному периоду; до 1 апреля 2022 года коэффициент варьировался от 0,5 до 2,45.

Если в течение года не было аварий, класс повышается на один балл, AMI снижается на 0,05, и водитель получает скидку в размере 5%. Начинающим водителям был присвоен коэффициент 1.

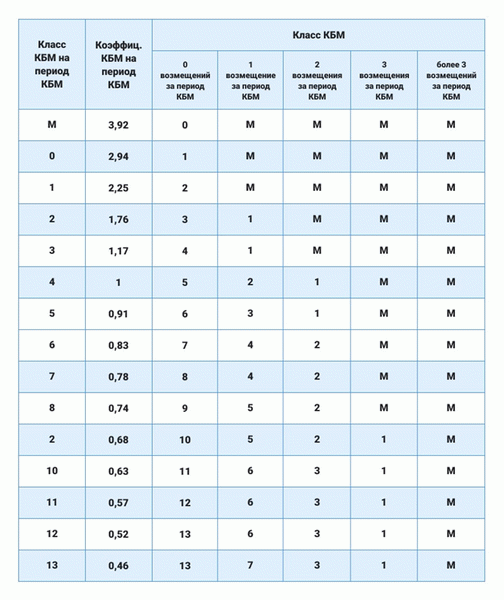

С 1 апреля 2022 года изменилась ставка бонус-малус. Минимальный коэффициент теперь составляет 0,46, а максимальный — 3,92.

Таблица премиальных тарифов ОСАГО также претерпела изменения: в таблицу вернулись категории водителей, прекратившие свое существование с 1 апреля 2019 года. Каждой категории соответствует определенный фактор Бонус Марс. Водителям, впервые получающим договор ОСАГО, будет присвоен КБМ в классе 3 и 1.17.

Затем индекс рассчитывается в соответствии с таблицей RAMI bonus mals.

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица бонус-малус на 2022 год была опубликована в постановлении Центрального банка Российской Федерации от 8 декабря 2021 года.

Он содержит основные параметры, влияющие на цены страхования.

- Категория PBM в начале каждого периода.

- Текущее значение коэффициента бонус-малус.

- Филиал КБМ на следующий период начислений с учетом количества претензий.

Расчетный период — с 1 апреля предыдущего года по 31 марта текущего года. Если в течение года у водителя не было аварий, его класс повышается, а коэффициент бонус-малус снижается. Если водитель виноват в одном или нескольких ДТП, класс водителя снижается, а бонус малус увеличивается.

Как пользоваться таблицей КБМ

Чтобы рассчитать IBM, найдите текущие ставки в таблице, предполагая, что они равны 0,91.

Если в период с 1 апреля прошлого года по 31 марта этого года вы не попадали в ДТП по собственной неосторожности, перейдите к категории водителя в соответствующей колонке справа. Там вы увидите Фото 6. Для категории 6 коэффициент составляет 0,83. Это будет AMI в 2022 году.

Если вы попали в аварию в период BVM, выберите соответствующую ячейку в заголовке таблицы, чтобы увидеть класс, отображаемый на перекрестке. В вашем случае класс PBM — 3, а коэффициент — 1,17.

Если в период HPAI у водителя произошло три или более ДТП, ему присваивается категория М, а коэффициент категории М составляет 3,92.

Для начинающих водителей категория равна 3, а PBM — 1,17.