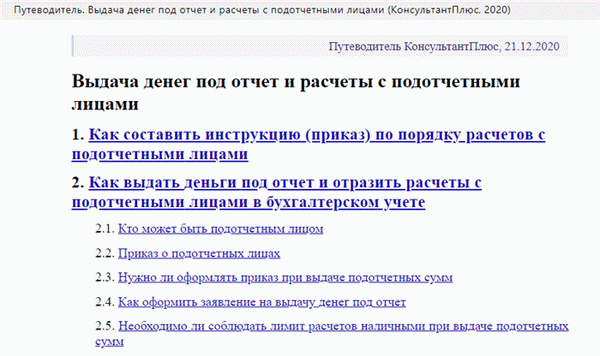

- Как работать по новым правилам

- Что изменилось в алгоритме выдачи средств под отчет

- Можно ли подотчетные суммы перечислить на карту

- Обязательно заявление на выдачу денег под отчет

- Если работник потратил личные деньги

- Образцы нормативных документов

- На что можно выдать деньги под отчет

- Контроль подотчетных сумм на хозяйственные нужды

- Проверка авансового отчета

- Расходы на проезд в командировку

- Суточные

- Как учитывают подотчетные суммы

- Автор

- Таймкоды

- Конспект

- Что такое «командировка» и кого нельзя в нее отправлять

- Документальное оформление командировки

- Как оплатить время командировки: порядок определения среднего заработка

- Командировка в выходные и праздничные дни

- Дополнительный день отдыха вместо двойной оплаты

- Работник заболел в командировке

- Возмещение расходов в связи командировкой и их налогообложение (НДФЛ и страховые взносы)

- Отражение командировочных расходов в отчетности по НДФЛ и страховым взносам

- Не являются командировками

- НДФЛ и страховые взносы с компенсации расходов при ГПХ

- Кого нельзя направить в служебную командировку

- Определение срока служебной командировки при наличии проездных документов

- Расчеты с подотчетными лицами

- Выдача денежных средств под отчет наличными

- Выдача подотчетных сумм безналичным способом

- Подтверждающие документы

- Кассовые чеки

Новое Указание Банка России от 5 октября 2020 года № 5587-У вступило в силу 30 ноября 2020 года. Финансовый регулятор установил новый порядок выдачи и распределения сумм по счетам в 2022 году и утвердил новые требования к ведению кассовых операций организациями и индивидуальными предпринимателями. Теперь кассовые операции могут осуществляться с помощью устройств, работающих в автоматическом режиме без участия сотрудников.

Кассиры имеют право не требовать удостоверения личности по кассовым чекам, но обязаны убедиться, что перед ними находится лицо, указанное в кассовом чеке.

Кассирам запрещено выдавать банкноты с дефектами: лицевая или оборотная поверхность загрязнена, яркость снижена более чем на 8%, имеется посторонняя надпись или рисунок, состоящий из двух и более букв или символов, имеется штамп или пятно диаметром более 5 мм. Если банкнота содержит один или несколько из указанных дефектов, а также Положение Банка России от 29. 01.

2018 № 630-П, сдача в банк обязательна. Запрещено принимать в казначейство наличные деньги, признанные неплатежеспособными другими лицами, и это предусмотрено новыми правилами работы с ответственными лицами.

В заявлениях кредиторов о выплате наличных денежных средств больше нет необходимости указывать сумму денежного платежа и период, за который он должен быть выплачен. Подпись лица на бланке заявления больше не требуется. Организации имеют право выдавать ордера на различные процедуры наличных расчетов одному или нескольким обязанным лицам одновременно.

Документ должен содержать следующее

- Фамилия и инициалы получателя денежных средств

- сумма денежных средств; и

- Период времени, в течение которого должны быть выплачены средства.

Требование об обязательном предварительном информировании в течение трех дней было отменено. Для организаций и индивидуальных предпринимателей теперь установлены свои сроки, к которым ответственное лицо должно отчитаться и вернуть оставшиеся деньги в фонд. Руководитель организации или индивидуальный предприниматель утверждает этот срок отдельным приказом и указывает его в правилах выдачи наличных денег под отчет.

Как работать по новым правилам

С 30.11.2020 года изменился порядок расчетов наличными. Статья «Как сохранить кредиторскую задолженность в 2022 году с учетом последних изменений» подробно объясняет это.

Законодательная реформа положений учета выдачи наличных денег в кредит учреждениям, финансируемым из бюджета, уже началась в 2016 году: 65н от 1 июля 2013 года Министерства финансов внесло некоторые изменения в инструкции по классификации бюджета, а также в некоторые классификации актов в области государственного управления (КОГСУ). Коды были изменены. В документах бюджетного учета были обновлены подробные счета, отражающие движение сумм фиксированных авансовых платежей.

Тогда же были внесены изменения в Налоговый кодекс Российской Федерации.

В 2017 году Центральный банк принял нормативный акт № 4416-У от 19 июня 2017 года, который внес существенные изменения в инструкции Центрального банка; 3210-У от 11 марта 2014 года; основные изменения касаются пункта 6.3, который упростил выдачу сумм в кредит с 19 августа; и новый закон № 4416-У от 19 июня 2017 года, который внес изменения в инструкции Центрального банка по выдаче кредитов с 19 августа.

Основные правила расчета :

- Работодатель может выдать деньги на счет работника, заключившего трудовой договор (статья 15 Трудового кодекса РФ), или на счет физического лица, работающего по гражданско-правовому договору (письмо Центрального банка РФ от 2 октября 2014 года № 29-Р-Р-6/7859).

- Работникам не нужно писать заявление на выплату денег — основанием для выплаты аванса является приказ, распоряжение или решение, подписанное руководителем предприятия.

- Агентство установило крайние сроки представления предварительных отчетов подотчетного лица за 2022 год.

- Они также выплачиваются в случае задержки взыскания ранее выплаченных сумм.

Что изменилось в алгоритме выдачи средств под отчет

Новые правила расчета 2022 года выглядят следующим образом

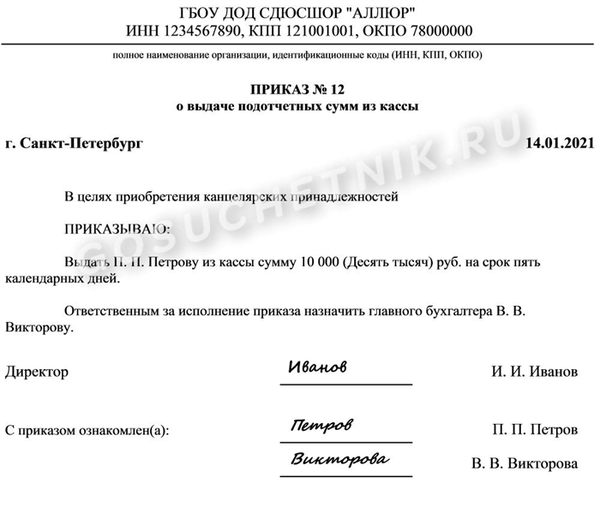

- Работник представляет в бухгалтерию в произвольной форме приказ о выдаче подотчетных денежных средств, подписанный руководителем учреждения. Заказ может содержать несколько сумм или несколько сотрудников.

- Обязанное лицо может задержать предыдущие авансовые платежи. Трехдневный срок подачи авансовых отчетов был отменен, но перед выплатой денег должна быть проведена полная сверка.

- Все имеющиеся доказательства расходов должны быть приложены к авансовому отчету. Неизрасходованные деньги возвращаются кассиру (бухгалтер оформляет кассовый чек).

- Бухгалтер или казначей проверяет полученный авансовый отчет и исходные документы на предмет точности. Срок валидации определяется каждым учреждением самостоятельно в соответствии с местным законодательством.

Если руководство организации с бюджетом хочет защитить себя от невозврата, оно должно утвердить запрет на наличные выплаты, если у сотрудников есть существующие долги. По этой причине необходимо принять правила по урегулированию кредиторской задолженности.

Сотрудники могут получать неограниченное количество денежных авансов на любую сумму. Если сотрудник оплачивает счета поставщикам, подрядчикам или исполнителям от имени бюджетной организации, сумма выплачиваемых ему денежных средств ограничена 100 000 руб. по одному договору.

Можно ли подотчетные суммы перечислить на карту

Положение не запрещает перечислять денежные авансы на корпоративную карту сотрудника или дебетовую пластиковую карту. О возможности авансовых платежей на зарплатные карты говорит и Минфин (письмо № 09-01-07/46781 от 21. 07.

2017). Чтобы эти действия были законными, бюджетная организация должна утвердить в следующем документе порядок, по которому операции по фиксированным авансовым платежам (выдача и справка) осуществляются безналичными платежами.

- В своей учетной политике.

- В своих правилах о примирении с ответственной стороной.

- в приказе о разработке типовых форм отчетности по авансовым платежам.

Дополнительный элемент связан с безналичным переводом подотчетных средств.

Обязательно заявление на выдачу денег под отчет

Нет необходимости подавать заявление на получение авансовых средств в обязательной форме. Сумма, необходимая для нужд предприятия, выдается на основании приказа, распоряжения или решения ответственного лица или по письменному заявлению ответственного лица. Заявление должно содержать информацию об общей сумме денежных средств, подлежащих выплате, и сроках, в течение которых они могут быть выплачены.

Документ должен быть подписан и датирован руководителем организации.

Если работник потратил личные деньги

Если сотрудник собирает собственные средства для нужд организации, он создает счет. Работник пишет заявление на возврат потраченных денег, руководитель принимает его, рассматривает и утверждает. Затем выдается ордер на возврат потраченной суммы.

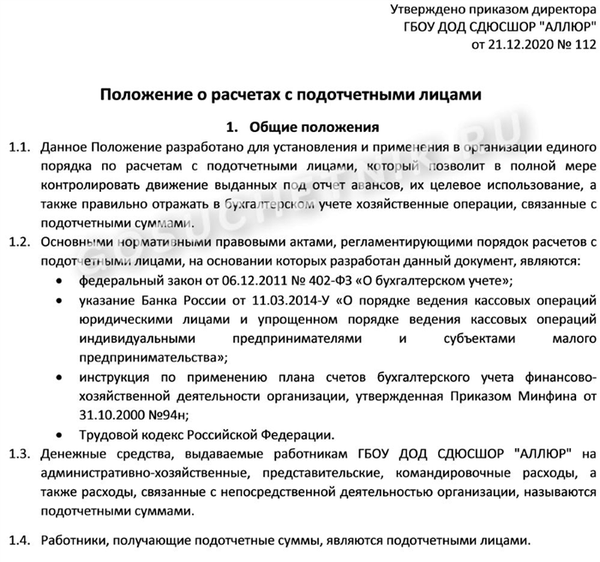

Алгоритм возврата средств должен быть разъяснен в нормативной базе организации путем создания локального акта, прилагаемого в виде образца отчета о расходовании собственных средств работника на нужды учреждения. В этом случае учетная политика и положение о предоставлении денежных средств на выплаты работникам определяют порядок оформления счетов расходов в соответствии с новыми правилами.

Бухгалтерия должна тщательно проверять первичные документы, представленные для возмещения расходов. По возможности работник должен выдать их непосредственно организации, чтобы избежать доначисления НДФЛ. Письмо Минфина № 03-04-06/3-65 от 4 августа 2010 года разъясняет ситуацию следующим образом.

Образцы нормативных документов

В 2009 году я окончил Южный федеральный университет по специальности «Экономическая теория»; в 2011 году я получил степень магистра по специальности «Экономическая теория» и представил магистерскую диссертацию; в 2011 году я окончил Южный федеральный университет по специальности «Экономическая теория» и представил магистерскую диссертацию.

На что можно выдать деньги под отчет

Как правило, денежные средства выплачиваются работникам в соответствии с их обналичкой, когда

- когда работник приобретает товары, работы или услуги для организации (для служебных нужд); и

- При направлении сотрудников в командировки.

Контроль подотчетных сумм на хозяйственные нужды

После завершения работы организации работник должен представить отчет о потраченных деньгах. Срок представления отчета — три дня с момента окончания периода, за который был уплачен авансовый платеж. Работники представляют в бухгалтерию

- Предварительный отчет (по интегрированной форме АО-1, утвержденной Постановлением Госкомстата России от 1 августа 2001 года № 55, или по собственной разработанной форме); и

- Первичный документ, подтверждающий расходы.

На лицевой стороне авансового отчета работник указывает: фамилию и инициалы, должность, назначение аванса и т.д. На обратной стороне работник подробно описывает все расходы, связанные с авансом, и соответствующую документацию. К авансовому отчету работник прилагает подтверждающие документы.

Бухгалтер заполняет квитанцию (отрывная часть отчета) при получении аванса и выдает ее работнику. Это подтверждает, что отчет был одобрен для рассмотрения.

Проверка авансового отчета

Рассмотрите авансовый отчет в соответствии со следующим алгоритмом.

Во-первых, убедитесь, что деньги используются по назначению. Для этого необходимо определить цель, на которую сотрудник получил деньги от организации. Эти данные указаны в документации, на основании которой был произведен авансовый платеж.

Например, кассовые чеки, заказы или заявки. Затем целевые показатели следует сравнить с результатами документации, которую сотрудник приложил к отчету. Если они одинаковы, то деньги были потрачены по назначению.

Во-вторых, вам нужно контролировать потраченную сумму. Здесь возможны следующие варианты

- Работник тратит именно то, что ему дали, и

- Работник потратил меньше, чем было дано, и

- Рабочий потратил больше, чем было дано.

Если работник не израсходовал всю сумму аванса, остаток должен быть возвращен. Авансовые отчеты должны быть проверены, утверждены и очищены в сроки, установленные руководством (пункт 6.3 Указания Центрального банка № 3210-У от 11 марта 2014 года). Это означает, что сотрудники должны вернуть все неиспользованные суммы в течение этого срока.

Работник должен внести их в казначейство компании. При этом приходные кассовые документы должны быть оформлены по сводной форме № КО-1 (утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88).

Важно!

При возврате неиспользованных авансовых платежей выдавать кассовый чек не нужно.22. 54-ФЗ от 05. 2003.

Сотрудникам должны быть возмещены расходы, если они перерасходовали средства. Однако только в том случае, если преувеличение оправдано.

Предоплата за сверхурочную работу считается оправданной, если работник

- потратил деньги на выполнение задачи, поставленной перед ним организацией (как правило, речь идет о приказе, выдающем деньги, на который ссылается руководство)

- предоставили документацию (например, кассовые чеки), подтверждающую наличие излишних расходов.

Если хотя бы одно из этих условий не выполняется, работник не имеет права на компенсацию.

Эти правила изложены в статье 22 Трудового кодекса РФ и Указании Центрального банка № 3210-У от 11 марта 2014 года.

Любая сумма, потраченная сверх суммы, полученной работником в отчете, должна быть выдана работнику в кассе. Для этого необходимо предъявить кассовый чек.

Важно!

Безналичные переводы на банковский счет сотрудника могут возместить переплату, указанную в отчете о расходах.

В-третьих, помимо проверки расходов, бухгалтер также должен убедиться в наличии подтверждающей документации, подтверждающей точность документации и расчета сумм.

Подтверждающая документация может включать

- Кассовый чек или бухгалтерский БСО — подтверждение потраченной суммы. Сумма, потраченная сотрудником по отчету о предоплате, должна соответствовать сумме, указанной в квитанции о предоплате.

- Квитанции, чеки о доставке, акты о строительстве (оказанных услугах) и т.д. — они подтверждают факт покупки.

После того как бухгалтер рассмотрит отчет о фиксированной предоплате, он должен быть утвержден руководителем организации. Это должно быть сделано в течение разумного периода времени, который определяется руководством. Об этом говорится в пункте 6.3 Указания Центрального банка № 3210-У от 11 марта 2014 года.

Расходы на проезд в командировку

Путевые листы — это строго ответственная форма проверки расходов; важно помнить, что с 1 июля 2019 года требования к TDS изменились. Формы больше не выпускаются. После этой даты бланки должны печататься только через электронный кассовый аппарат налоговой операции (статья 2 Федерального закона от 22 мая 2003 года 54-ФЗ, с изменениями от 6 марта 2016 года).

Это также относится к авиакомпаниям и железным дорогам.

Если сотрудник приобрел электронный билет, то по возвращении из командировки он должен приложить распечатку электронного билета и подтвердить оплату за билет.

Формат электронного билета зависит от вида транспорта.

- Передача маршрута/воздуха (пункт 2 приказа Министерства транспорта от 11 августа 2006 года, № 2)

- контрольные купоны для контроля билетов на железнодорожном транспорте E-rail (пункт 2 Приказа Министерства транспорта от 21 августа 2012 года, 322); и

- электронный прием многоцелевых документов для всех видов пассажиров (пункт 2 приказа Министерства транспорта от 18 мая 2010 года10 ).

Оплата билетов подтверждается одним из следующих документов

- Кассовый чек, a

- доказательство, чек из электронного терминала в случае оплаты банковской картой, имеющейся у профессионального путешественника, или

- Подтверждение из банка об оплате электронного билета; или

- другой документ на оплату проезда, оформленный на утвержденном бланке строгой отчетности.

Если работник путешествует воздушным транспортом, помимо билета, также требуется контрольная карта.

Такой вывод следует из пункта 84 Положения, утвержденного приказом Минтранса от 28 июня 2007 года82 , и письма Казначейства 03-03-06/1/35214 от 6 июня 2017 года, 01. 09. 2016 № 03-03-07/50992, 19. 06. 2015 №. -03-07/35548.

Суточные

Порядок и размер (основание) возврата суточных определяется коммерческой организацией самостоятельно после составления приказа директора или закрепления его в коллективном договоре (трудовом договоре) (Трудовой кодекс РФ, ст. 168)). Размер суточного пособия законодательно не ограничен.

Суточные пособия — это дополнительные расходы, связанные с пребыванием вне постоянного места жительства. Секунданты используют их по своему усмотрению, нет никаких требований или запретов. В большинстве случаев работники тратят свои суточные на питание.

Суточные надбавки не являются постоянными расходами, которые должны учитываться. Поэтому сотрудникам не нужно предоставлять документы о том, куда они потратили суточные. Эта процедура регулируется статьей 168 Трудового кодекса и правилами, утвержденными постановлением Правительства от 13 октября 2008 года.749

Важно!

Суточные не облагаются подоходным налогом и взносами. Суточные не облагаются подоходным налогом и взносами, т.е. 700 рублей в день и 2 500 рублей в день для командировок в Россию.

— Для деловых поездок по России и 2, 500 руб. — Для командировок за границу (абз. 12 п.

1 ст. 264, п. 2 ст.

422 НК РФ, письмо Минфина N 03-04-06/35135 от 16 июня 2016 г., ФСС от 17. 11. 2011 N 14-03-11/08-13985).

Суточные, превышающие порог, облагаются подоходным налогом, а взносы, превышающие лимит, — взносами.

Кроме того, следует отметить, что налоговые инспекторы уделяют особое внимание авансовым отчетам о поездках во время расследования.

Если авансовый отчет не соответствует установленным требованиям (и необходимые подтверждающие документы отсутствуют или неправильно оформлены), платежи на его основании не будут признаны в качестве возмещения командировочных расходов. Это означает, что инспектор исключает их из расходов при расчете подоходного налога. Кроме того, на эти суммы должны быть начислены страховые взносы, а с работника удержан подоходный налог.

Это наиболее часто предъявляемые налоговыми органами требования.

- Предварительная отчетность должна быть утверждена директором. Командировочные расходы признаются в качестве налогового расхода на дату утверждения отчета. Если отчет не утвержден, расходы не принимаются.

- Если предварительный отчет готовит сама организация, он должен содержать всю информацию, необходимую для «первичного» отчета. Их перечень содержится в статье 9 Закона № 402-ФЗ от 12 июня 2011 года.

- Чеки и другие подтверждающие документы должны быть подготовлены таким образом, чтобы затраты можно было признать. Это означает, что гостиничных квитанций или других сумм недостаточно. Например, должно быть написано «Проживание в течение периода…».

- Принимаются только датированные документы. В противном случае невозможно будет подтвердить, что расходы были исключительно расходами на деловую поездку.

Как учитывают подотчетные суммы

Счет с дебитором заносится на счет 71 с тем же именем.

Дебетовая часть этого счета составляет.

- выдает деньги сотрудникам (соответствует кредиту счета 51 «Расчетный счет» или счета 50 «Касса»), и

- возврат излишне начисленных авансовых платежей работнику (соответствует кредиту счета 51 «Расчетный счет» или счета 50 «Кассовый счет»).

В частности, по кредиту данного счета будет отражено следующее

- стоимость материалов, приобретенных для организации, или подтвержденных командировочных расходов (соответствующая запись по дебету соответствующего счета — например, 10 «Материалы» или 20 «Основное производство»); и

- проводки по НДС по приобретенным ценностям (соответствующие дебетовые проводки по счету 19),.

Важно!

Опасно заявлять вычеты НДС по товарам (работам, услугам), приобретенным ответственным лицом с использованием неотфактурованного кассового документа или счета-фактуры, даже если сумма НДС указана в другом учете.

- Возврат работником неиспользованной части аванса (соответствует дебету «наличные» счета 50).

Учет и управление срочными вкладами — одна из самых важных и трудоемких областей бухгалтерского учета. Поэтому в крупных компаниях этому направлению часто отводится целый штат бухгалтеров, особенно при наличии регулярных командировок. С другой стороны, работа в этой сфере требует определенных качеств.

В частности — максимум внимания и ответственности.

Руководство для бухгалтеров

Аутсорсинг веб-сайтов решает множество проблем. Он не только выполняет все обычные функции, но и помогает убедить руководство в целесообразности этого шага.

Автор

На круглом столе 14 июля обсуждались особенности деловых поездок в 2022 году, определение среднего заработка на момент «отсутствия на работе», процедуры возмещения расходов и налогообложение выплат. Также были рассмотрены примеры расходов, которые должны быть отражены в 6-НДФЛ и РСВП.

Доступны видеозапись круглого стола, презентация и резюме (около 25 страниц).

Таймкоды

Конспект

Что такое «командировка» и кого нельзя в нее отправлять

Документальное оформление командировки

Как оплатить время командировки: порядок определения среднего заработка

Командировка в выходные и праздничные дни

Дополнительный день отдыха вместо двойной оплаты

Работник заболел в командировке

Возмещение расходов в связи командировкой и их налогообложение (НДФЛ и страховые взносы)

Отражение командировочных расходов в отчетности по НДФЛ и страховым взносам

Не являются командировками

1) служебные поездки работников, постоянная работа которых осуществляется на автомобильном транспорте или носит разъездной характер, не считаются служебными командировками (ТК РФ ст. 166).

Например, это водители. Однако, если водитель едет туда, где он/она обычно не работает, это также считается командировкой (например, если водитель постоянно работает в Москве, а ему необходимо съездить в Санкт-Петербург).

2) Выполнение заданий (услуг) по трудовому договору.

Гражданско-правовые договоры на выполнение проектов (оказание услуг) включают в себя

- трудовые договоры (глава 37 Гражданского кодекса Российской Федерации); и

- договор возмездного оказания услуг (глава 39 Гражданского кодекса Российской Федерации) .

Договоры могут заключаться исполнителем (организацией, физическим лицом, индивидуальным предпринимателем или физическим лицом) и организацией-заказчиком.

Однако договор с работником может предусматривать обязанность заказчика возместить исполнителю расходы, понесенные и оплаченные им в связи с исполнением договора (статья 2, статьи 709, 783, 4 Гражданского кодекса; статья 421, статьи 1 и 4 Гражданского кодекса). Например, расходы подрядчика на транспорт, питание, проживание в гостинице, мобильную связь, необходимые материалы и т.д. Возмещение этих расходов может быть включено в цену контракта или оплачиваться отдельно в дополнение к цене.

Целесообразно указать в договоре конкретный перечень возмещаемых затрат и порядок их возмещения.

НДФЛ и страховые взносы с компенсации расходов при ГПХ

Возмещение расходов, связанных с выполнением работы по трудовому договору, облагается налогом на доходы физических лиц, если иное не предусмотрено законом.

- Искусство. 217 Налогового кодекса: содержит перечень доходов, освобожденных от НДФЛ.

- Подтверждено письмом Минфина России от 28 сентября 2020 г. N 03-04-06/84695 :

Освобождение от налогообложения сумм, возмещаемых организациями физическим лицам — исполнителям гражданско-правовых договоров, положения, регулирующие расходы на проезд к месту работы, питание и проживание по данным договорам, не включены. Как предусмотрено статьей 217 Закона, такой доход облагается подоходным налогом с физических лиц в установленном порядке.

Обратная ситуация касается страховых взносов в нефискальные фонды. Страховые взносы не покрывают сумму компенсации документально подтвержденных и фактически понесенных подрядчиком (физическим лицом) расходов при исполнении договора (подпункт 16 пункта 1 статьи 422 Кодекса).16п. Статья 422-1 НК РФ, п.

2 п. Статья 20.2-1 N 125- ФЗ от 24 июля 1998 г. ФЗ).

Кого нельзя направить в служебную командировку

Трудовой кодекс Российской Федерации устанавливает запрет на

- Беременные женщины,.

- работников в возрасте до 18 лет (за исключением отдельных категорий) (статья 259, часть 1 статьи 268 Трудового кодекса Российской Федерации, Постановление Пленума Верховного Суда Российской Федерации от 28 января 2014 года, пункт 14). n 1). Исключения касаются, например, театральной и концертной деятельности, спортивных мероприятий (игры в разных регионах) и т.д.

Работодатели могут отправлять в командировки определенных сотрудников только при наличии письменного согласия и отсутствии медицинских противопоказаний к поездке. К этим категориям работников относятся

- женщины с детьми в возрасте до трех лет; и

- Матери, отцы, опекуны детей в возрасте до пяти лет, не имеющие супруга, и другие лица, ухаживающие за детьми в возрасте до пяти лет.

- работники, имеющие детей-инвалидов; и

- работники с ограниченными возможностями; и

- работники, осуществляющие уход за больными членами семьи в соответствии с медицинскими заключениями (ст. 259, ч. 2 и 3 ст. 264 ТК РФ, п. 14, п. 2 Постановления Пленума Верховного Суда РФ от 01. 28. 2014 N 1).

Это согласие должно быть запрошено в письменном виде в документе с открытой формой. Единой формы не существует.

Определение срока служебной командировки при наличии проездных документов

Для расчета продолжительности командировки необходимо определить дату отъезда работника с места работы и дату прибытия работника на постоянное место работы из командировки.

Фактический срок пребывания работника в командировке определяется проездным документом, предъявляемым работником по возвращении из командировки (ст. 7 Постановления Правительства РФ от 13 октября 2008 г. N 749).

Датой отправления в командировку считается дата отправления поезда, самолета, автобуса или другого транспорта с постоянного места работы профессионального путешественника. Дата прибытия из командировки — это дата прибытия транспортного средства в указанное место (пункт 2 раздела 4 Положения о командировках).

Если транспортное средство отправляется за 24 часа до даты выезда включительно, то датой выезда (прибытия из командировки) является текущий день и после 00 часов в будущем (на следующий день) (пункт 2 Поездки в разделе 4 Положения о командировках).

Расчеты с подотчетными лицами

Выдача денежных средств под отчет наличными

Основными документами, регулирующими процесс выплаты авансовых платежей из казны компании, являются.

- (далее — Указание ЦБ РФ N 3210-У). (далее — Указание Центрального банка Российской Федерации N 5348-У).

Денежные средства выдаются Фондом только на основании расходного ордера или по письменному заявлению ответственного лица (Указание ЦБ РФ N 3210-У ст. 6. 3). Дополнительный документ может быть в любом формате, но должен содержать следующую информацию (письмо Центрального банка Российской Федерации N 29-1-1-0Э/20642 от 17.09.06) PDF

- Имя, фамилия и отчество (если есть) лица, подающего запрос

- денежная сумма, сумма

- период выпуска, период

- Подпись администратора

- дата и регистрационный номер документа.

Банк России не устанавливает ограничений по сроку или сумме внесенных на счет денежных средств.

Кому могут быть выданы наличные деньги?

Денежные средства на выставки могут быть предоставлены сотрудникам, заключившим с организацией трудовой или гражданско-правовой договор (письмо Центрального банка Российской Федерации от 10 февраля 2014 года N 29-Р-Р-6/7859).

Рекомендуется, но не обязательно, чтобы государственные органы издали указ президента с перечнем лиц, которым разрешены авансовые платежи.

С 2017 года разрешено выдавать наличные деньги на счет сотрудникам, которые ранее не отчитывались о выданной сумме — пункт 6.3 Указания № 3210-У ЦБС (Указание № 4416-У ЦБС от 19 июня 2017 года) был исключен.

Бухгалтерские суммы могут выдаваться из денежных доходов предприятия (пункт 1 Указания Центрального банка Российской Федерации № 5348-У).

Выдача подотчетных сумм безналичным способом

Директива ЦБС N 3210-У (Платежные процедуры, ограничения и т.д.) не распространяется на операции по безналичному расчету. Эти сделки включают.

- переводы на личную карту сотрудника; и

- дебетование (платежи) с корпоративных карт.

- путем оплаты расходов организации на поставку товаров, выполнение проектов или оказание услуг

- Включены командировочные расходы.

- Возмещение работнику документально подтвержденных расходов.

Выпуск корпоративных карт, держателем которых является физическое лицо, разрешен Положением Центрального банка N 266-П от 24 декабря 2004 года (далее — Положение 266-П), пункты 1. 5 и 1. 6. Данное положение определяет операции, которые могут быть выполнены с помощью корпоративной карты следующим образом

- Снятие наличных, включая

- платежи в деловых целях, включая оплату деловых поездок и развлечений.

- иные операции, разрешенные законодательством Российской Федерации (пункт 2.5 Положения 266-П).

Снятие наличных с карт компании не является снятием наличных и не подпадает под действие ЦБ РФ N 3210-У.

Порядок расчетов с дебиторами банковской картой должен быть определен в учетной политике (письмо Казначейства № 03-11-11/42288 от 25 августа 2014 года). Учетная политика должна предусматривать следующее

- метод выдачи сумм по счету с использованием банковской карты; и

- форма бланка распоряжения о выдаче авансовых платежей; и

- в отношении отчетности по выплаченным суммам; и

- как можно вернуть неизрасходованные средства.

Также целесообразно издать административный приказ, утверждающий список лиц, которым будут выдаваться авансовые платежи, и список банковских карт, на которые будут направляться авансовые платежи указанным лицам.

- что с момента наступления срока возврата авансового платежа прошло не более одного месяца.

- Работник не оспаривает причину и размер вычета.

Подтверждающие документы

В дополнение к отчету о предоплате сотрудники должны приложить документы, подтверждающие их расходы (товарные и кассовые чеки, билеты, посадочные талоны, чеки из кассы, проездные документы, маршрутные карты и т.д.).

Все подтверждающие документы должны быть оригинальными. Если оригинал документа утерян, он должен быть подтвержден для целей подоходного налога другим подтверждающим документом, например, справкой авиакомпании об утере посадочного талона (документ Казначейства N 03-03-07/ 6 от 27 февраля 2012 года, документ Казначейства N 03-03-06/1/11 от 13 января 2012 года) или Копии.

Кассовые чеки

Квитанция считается оформленной надлежащим образом, если она составлена в соответствии с требованиями Федерального закона 402-ФЗ, а также с соблюдением всех условий, предусмотренных статьей 4.7 Федерального закона N 54-ФЗ от 22 мая 2003 года. «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Федеральный закон N 54-ФЗ).

Кассовый чек, полученный покупателем в электронном виде и напечатанный на бумаге, является таким же, как и кассовый чек, напечатанный на кассовом аппарате, при условии, что информация на кассовом чеке такая же, как и на электронном кассовом чеке, отправленном покупателю (ст. 4, § 1, п. 2). 54-ФЗ Федерального закона).

В 2017 году (с 1 июля по 1 сентября) из-за отсутствия в продаже достаточного количества налоговых касс ФНС России разъяснила, когда нельзя использовать кассовые аппараты, соответствующие требованиям законодательства требования, организации и индивидуальные предприниматели обязаны выдавать покупателю распечатанное подтверждение оплаты между организацией (индивидуальным предпринимателем) и покупателем (N 03-01-15/40115 от 26 июня 2017 года и N 03-01-15/36887 от 14 июня 2017 года). Может ли выданная документация подтвердить расходы покупателя за этот период?

Если квитанции составлены с нарушением закона, налоговые инспекторы могут оспорить расходы по таким документам, учтенные при расчете налога на прибыль. При этом, если не происходит фальсификации информации о событиях хозяйственной деятельности и выполняются условия статьи 54.1.2 Налогового кодекса. В соответствии со статьей 54.1.2 Налогового кодекса налогоплательщик имеет право на уменьшение налоговой базы по подоходному налогу.

Это требование может быть предъявлено инспектору или, при необходимости, в суд.

НДС, предъявленный продавцом по кассовому чеку, к вычету не принимается; НДС можно принять к вычету только в составе расходов, не подлежащих налогообложению (письмо Минфина России от 24 января 2017 г. N 03-07-11/3094).

Власти утверждают следующее.

- НДС может быть принят к вычету только по счетам-фактурам. Исключение составляют пункты 3 и 6-8 статьи 171 Налогового кодекса. Кодекс не предусматривает специальных скидок по НДС для розничных покупок.

- НДС не признается в качестве расхода для целей налогообложения прибыли, поскольку пункт 2 статьи 170 Налогового кодекса РФ не позволяет принимать к учету стоимость товаров, работ или услуг без счета-фактуры. Пункт 2 статьи 170 Налогового кодекса не позволяет включать в стоимость товаров (работ, услуг) НДС, предъявленный без счета-фактуры.

Предприятия, готовые спорить с налоговиками в суде, могут использовать аргументы из постановления коллегии ВАС РФ от 13. 05. 2008 N 17718/07. Если при розничной продаже продавец выдает покупателю чек ККТ по установленной форме, то покупатель выполнил свою обязанность по выставлению счета-фактуры (пункт 7 статьи 168 Налогового кодекса). Это означает, что квитанция может заменить счет-фактуру для целей НДС.