- Страховые случаи в рамках ипотечного страхования

- Мои расчеты при покупке вторичного жилья

- 1. Купить квартиру в новостройке

- 2. Оформить ипотеку на жену

- 3. Завязать с вредными привычками и экстримом

- 4. Сравнить тарифы в нескольких страховых компаниях

- 5. Застраховаться сразу на 3–5 лет

- Что запомнить

- Какая страховка нужна для ипотеки?

- Выберите страхование:

- Можно ли отказаться от страхования ипотеки?

- Выгодно ли отказываться от страхования жизни для ипотеки?

- Где нужно оформлять страховку?

- Когда нужно оформлять страхование ипотеки?

- Сколько стоит страхование ипотеки?

- Отличается ли цена страховки в страховой и на ПОЛИСе?

- Почему выгоднее страховаться на ПОЛИСе?

- Какую недвижимость можно страховать на ПОЛИСе?

- В каких компаниях разрешено страховать ипотеку?

- Принимают ли банки электронные страховки?

- Где застраховать ипотеку свыше 15 млн. рублей?

- Можно ли дополнительно застраховать имущество в квартире?

- Как получить оригинал полиса, оформленного онлайн?

- Можно ли оформить полис без номера кредитного договора?

- Можно ли расторгнуть договор ипотечного страхования?

- Что делать, если в ипотечной страховке ошибка?

- Сколько действует ипотечная страховка?

- Мы гарантируем лучшую цену на полис ипотечного страхования!

- 5 причин обратиться к нам:

- Подайте заявку на страховой кредитный полис в US.

- Самостоятельное оформление ипотечных договоров:.

- Мы официальные партнеры страховых компаний

- Страхование ипотеки

- Заёмщикам СБЕРБАНКА

- Страхование имущества

- Страхование жизни и здоровья

- Титульное страхование

- Где дешевле застраховать ипотеку

- Мы сотрудничаем с основными банками — ипотечными кредиторами

- Мы работаем с 30 самыми надежными страховыми компаниями России

- Хотите снизить ставку по ипотеке?

- Как застраховать ипотеку?

- Оплатите страховку по ипотеке

- По банковской карте.

- Наличные.

- Денежный перевод

- Оплата халвой или консультационной картой

- Ответы на частые вопросы

- Наши контакты

- Москва.

- Отправьте нам свой запрос.

- Задать вопрос

- Политика защиты персональных данных

- Информация для скачивания

- Отказ от ответственности.

- Подберем самую выгодную страховую компанию

- Какие факторы влияют на стоимость страхового полиса для ипотеки?

- Популярные банки

- Сервисы

- База знаний

- Как сэкономить на покупке страховки для ипотеки?

- Как сэкономить при покупке полиса страхования по ипотеке в 2022?

- Свяжитесь с нами

- Почему мы?

- На что нужно обратить внимание при страховании ипотеки

- Как оформить полис ипотечного страхования недвижимости

- Какие документы нужны

Ипотечное страхование гарантирует, что страховщик выплатит банку долг, если вы не сможете выплачивать ипотеку в силу непредвиденных обстоятельств.

- Недвижимость,.

- Ваша жизнь, здоровье и

- Право собственности или владения имуществом.

Согласно Закону об ипотеке, страхование самого объекта недвижимости является обязательным, если иное не указано в договоре. Страхование жизни и здоровья и титульное страхование могут быть необязательными. Однако банки могут повысить процентные ставки, если они не застрахованы.

Если вы страхуете все, то у вас полное или комплексное ипотечное страхование. Однако такое страхование требуется только для второго жилья и в течение первых трех лет после регистрации ипотеки. В противном случае можно обойтись без титульного страхования, а в некоторых случаях и без страхования имущества.

Вам необходимо застраховаться только в уполномоченной банком компании, т.е. в той, чья надежность была проверена и которая готова принять полис.

Страховые случаи в рамках ипотечного страхования

- Смерть в результате несчастного случая или болезни.

- Инвалидность I или II группы вследствие несчастного случая или болезни.

- Огонь.

- Удар молнии.

- Взрыв бытовых газовых или паровых котлов.

- Наводнения.

- Высвобождение подземных вод и оседание грунта.

- Авиакатастрофы.

- Автомобильные аварии.

- Грабеж, кража со взломом и разбойное нападение.

- Структурные дефекты.

- Другие незаконные действия третьих лиц.

Мои расчеты при покупке вторичного жилья

Задолженность: 3, 600, 000 рублей.

Срок кредитования: 360 месяцев.

Ставка 8. 9%: 27, 708 рублей в месяц или 344, 496 рублей в год.

9. 9% ставка: 31 327 рублей в месяц или 375 924 рубля в год.

1% переплаты в первый год: 375, 924 руб.- 344, 496 руб. = 31, 428 РУБ.

Стоимость полного ипотечного страхования в первый год: 27, 958 руб.

Когда мы покупали нашу первую недвижимость на вторичном рынке, страхование квартиры помогло нам сэкономить 3 470 рублей в первый год. Именно поэтому мы решили оформить страховку.

Однако каждый случай должен быть рассчитан отдельно. Например, страхование второй квартиры в новом здании не принесло выгоды Кредит в размере 700 000 рублей был взят на пять лет под 13% годовых. За первый год мне пришлось заплатить 4332 рубля дополнительных процентов, а страхование жизни и здоровья от банка обошлось мне в 7000 рублей.

Я взял только страховую гарантию.

1. Купить квартиру в новостройке

Когда я покупал свой второй дом, я застраховал жизнь, здоровье, имущество и право собственности на первые три года, но когда я купил новое здание, я застраховал только жизнь и здоровье.

Невозможно застраховать строящуюся квартиру, которая есть только на бумаге. Банк требует этого только в том случае, если дом сдан в эксплуатацию и подписан акт приема-передачи. Однако моя квартира строилась в течение двух лет, за это время я досрочно погасил свои долги. Поэтому в течение этого времени мне вообще не нужно было страховать имущество.

Титульное страхование для нового здания также не требовалось, поскольку строители не принесли справку из психиатрической клиники и сказали, что не знали, что делали на момент продажи. Поэтому они никак не могут лишить меня титула.

По словам моего страхового агента, выбрав новостройку, я сэкономил 64% от суммы страховки, необходимой при ипотеке аналогичного второго дома.

Однако этот метод экономии действителен только в течение первых трех лет. Как только новое здание будет введено в эксплуатацию, помимо проживания в нем, квартиру необходимо застраховать. Кроме того, для вторых домов срок действия страхования права собственности истекает через три года.

Поэтому страхование аналогичного вторичного здания и нового здания будет стоить примерно одинаково.

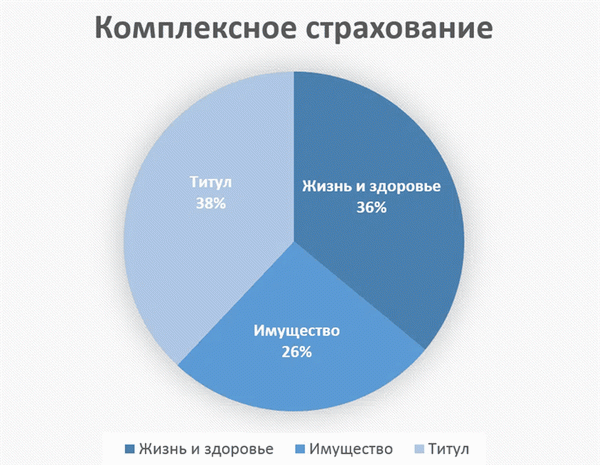

По словам моего агента, соотношение цен на различные виды страхования в рамках комплексного страхования

2. Оформить ипотеку на жену

Пол заемщика не влияет на стоимость страхования имущества и титула. Однако во многих компаниях страхование жизни и здоровья для женщин на 30-40% дешевле, чем для мужчин. Женщины выполняют меньше физической работы и реже подвергаются рискам. Они представляют меньший риск для страховщиков и поэтому платят более низкие страховые взносы.

Когда мы купили квартиру в новостройке, мы с мужем подали заявку на ипотечный кредит. Банк одобрил ипотеку для каждого из нас, но в итоге мне пришлось забрать ипотеку — моя страховка жизни стоила 7 000 рублей, а за мужа, который старше меня всего на два года, я должна заплатить 9 200 рублей.

Я нашел компьютер по ипотечному страхованию и сравнил стоимость страхования жизни для мужчин и женщин при прочих равных условиях. В компьютерной базе данных было только две компании, авторизованные моим банком. В обоих случаях полисы для женщин дешевле. Источник: sravni.ru.

3. Завязать с вредными привычками и экстримом

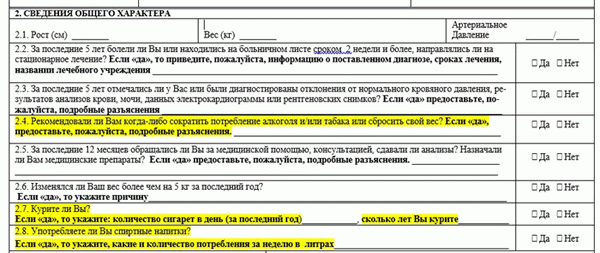

Чтобы рассчитать стоимость полиса, страховщики просят вас заполнить анкету. Есть вопросы о нездоровых привычках и зависимости от экстремальных видов спорта.

Мой страховой агент сказал мне, что если я буду курить или прыгать с парашютом, то моя страховка жизни будет стоить мне от 500 до 700 рублей в год. Это связано с тем, что в этом случае мое здоровье подвергается дополнительным рискам.

Конечно, я не проверял, честно ли была добавлена форма. Конечно, кто-то умалчивает об алкоголизме и элементарных прыжках. Но, допустим, происходит страховой случай.

Пьяница умирает от повреждения печени, бейсджампер ломает позвоночник и становится инвалидом I группы. Страховая компания может отказать в выплате долга, поскольку заемщик обдумывает дополнительные риски. После этого суд может получить часть страховой компании.

Кроме того, если в анкете были указаны сведения об опасном хобби, это означает, что страховщик добровольно принял риск и поэтому обязан выплатить страховую сумму.

4. Сравнить тарифы в нескольких страховых компаниях

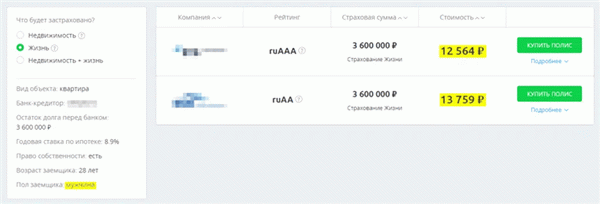

Цены на один и тот же полис в разных компаниях могут отличаться на 15-20%. Когда я обновил свой вторичный полис через год после получения ипотеки, я был убежден.

В первый год я сделал это со своим банковским страховщиком. Неполучение процентной ставки +1% было обязательным условием; при долге в 3,6 млн. рублей страховка стоила 27 958 рублей; через год долг составлял 3,4 млн. рублей, и та же страховая компания оценила полис в 23 800 рублей.

Я решил заключить новый страховой полис с другой компанией. На сайте банка я нашел список компаний, которые он описал. То есть он был готов принять их контракты.

Я позвонил в 20 из них и сравнил цены: три компании предложили самую низкую цену — 19, 822 руб. Я выбрал эту модель с лучшими отзывами в интернете. Таким образом, я сэкономил около 4000 рублей.

ВАЖНО!!! Если вы решили сменить компанию, не забудьте аннулировать свой старый страховой полис. В некоторых полисах может быть оговорка об автоматическом продлении. В этом случае вам следует сделать следующее.

- Изучите условия отмены и

- свяжитесь со своим страховщиком и при необходимости запросите полис отмены.

5. Застраховаться сразу на 3–5 лет

Если вы планируете погасить ипотечный кредит досрочно, неудобно оформлять страховку на годы вперед. Долги уменьшены, а страховые взносы уже выплачены. Чтобы пересчитать их и вернуть часть денег, вам нужно собрать доказательства, подать заявление в страховую компанию и подождать несколько недель для получения возмещения.

Однако если вы не планируете погашать ипотеку досрочно, рекомендуется оформить многолетнее ипотечное страхование, по крайней мере, по двум причинам

- Скидка. Мой банк предложил мне 20% скидку на страховку, если я оформлю полис сразу на три года; за три года я заплачу 66 717 рублей вместо 83 397 рублей. Однако я отказался, так как не мог позволить себе такую сделку.

- Налоговые вычеты. Если в год покупки полиса вы заплатили налог с дохода или с продажи имущества, вы можете претендовать на вычет. На страхование жилья и титульного страхования скидки не предоставляются. Однако, согласно разделу 219 Налогового кодекса, возмещение можно получить только по страхованию жизни и здоровья, если страховой полис действует не менее пяти лет. Налоговая служба возместит часть уплаченных налогов в размере 13% от стоимости страхования жизни и здоровья в течение пяти лет.

Что запомнить

- В течение первых трех лет премия по ипотеке на строящееся жилье составляет одну треть от премии на второе жилье.

- Желательно получить женскую ипотеку. В некоторых компаниях страхование жизни женщин на 30-40% дешевле, чем страхование жизни мужчин.

- Не стоит скрывать вредные привычки или любовь к экстремальным видам спорта при заполнении страховых заявлений. Однако если вы этого не сделаете, ваши страховые взносы будут дешевле на 500-700 рублей каждый год.

- Сравнивая цены различных страховых компаний, авторизованных банком, и выбирая самый дешевый вариант, вы можете сэкономить до 25%.

Если срок действия полиса составляет три года, вы получите возмещение; если срок действия полиса составляет пять лет, 13% премии по страхованию жизни будет возвращено в качестве налогового кредита.

Какая страховка нужна для ипотеки?

Существует три вида ипотечного страхования: страхование имущества (дома или кондоминиума), страхование титула (права собственности на имущество) и страхование жизни заемщика. Первое страхование требуется по закону, и без него вы не сможете получить ипотечный кредит; второе — по желанию.

Титульное страхование и страхование жизни необязательны, но без них банк имеет право увеличить процентную ставку.

Выберите страхование:

Можно ли отказаться от страхования ипотеки?

Нет. Заемщики обязаны застраховать недвижимость при получении ипотечного кредита. Отказаться можно только от титульного страхования, страхования жизни и здоровья. Однако если этот вид страхования не будет оформлен, банк увеличит процентную ставку.

Выгодно ли отказываться от страхования жизни для ипотеки?

Как упоминалось выше, если от страхования жизни отказались, банк увеличит процентную ставку по кредиту. Вопрос для заемщика заключается в том, что выгоднее — платить более высокую процентную ставку или оформить страховку.

В этом случае все индивидуально, так как страхование жизни рассчитывается по определенной ставке для каждого клиента. Например, страховые взносы выше для людей в возрасте 50-60 лет и старше, тех, кто имеет хронические заболевания, вредные привычки или вредную работу.

В более сложных случаях более высокие ставки могут быть несколько выгоднее, чем страхование, поскольку страхование жизни обходится дороже. В большинстве случаев выгоднее застраховать жизнь.

Где нужно оформлять страховку?

Вы можете приобрести страховку в офисе соответствующей страховой компании или на сайте страховой компании или страхового оценщика. Нет необходимости покупать страховку непосредственно в банке (что дороже).

Основное требование заключается в том, что компания должна быть одобренным банком ипотечного страхования. Список одобренных компаний можно найти на сайте банка.

Когда нужно оформлять страхование ипотеки?

Страховка должна быть приобретена до подписания ипотечного договора. Страховые полисы можно изготовить в режиме онлайн (и отправить по почте за 5-40 минут) или распечатать и приложить к другим документам.

Сколько стоит страхование ипотеки?

Страховые премии зависят от нескольких факторов. Основным из них является остаток по кредиту. Цена страхования имущества зависит от года постройки дома, типа имущества (квартира или односемейный дом) и т.д. Цена страхования жизни зависит от профессии, здоровья, пола и возраста заемщика.

Отличается ли цена страховки в страховой и на ПОЛИСе?

Ипотечное страхование на сайте Polis812 дешевле, чем на сайтах страховых компаний. В дополнение к более низким ценам, предлагаемым нашими партнерами, мы предлагаем дополнительную скидку в размере 5%.

Почему выгоднее страховаться на ПОЛИСе?

Страхование, предлагаемое банками-кредиторами, намного дороже, чем на сайтах страховых компаний; Polis812 позволяет сравнить предложения от разных страховых компаний, не дожидаясь предложения, а также получить полис по самой выгодной цене. Воспользуйтесь онлайн-калькулятором, чтобы рассчитать стоимость всего за несколько кликов, и убедитесь в этом сами.

Какую недвижимость можно страховать на ПОЛИСе?

Все зависит от выбранной вами программы — некоторые компании принимают только недвижимость, построенную после 1955, 1960 или 1970 года. На нашем сайте вы также можете застраховать дома с деревянными крышами, но это очень сложно.

В каких компаниях разрешено страховать ипотеку?

Список компаний, одобренных для ипотечного страхования, можно найти на сайте банка. При выборе банка в Policy812 будут отображаться только утвержденные страховщики.

Принимают ли банки электронные страховки?

Все банки принимают страховки, оформленные через Policy812. Окончательная страховка должна быть распечатана на принтере или представлена в банк в электронном виде.

Где застраховать ипотеку свыше 15 млн. рублей?

Нередко страховые заемщики с суммой кредита свыше 15 млн рублей получают отказ в страховании. Это типичное ограничение для многих страховщиков; Polis812 позволяет получить страхование ипотечного кредита без ограничений.

Можно ли дополнительно застраховать имущество в квартире?

Для некоторых компаний дополнительно может быть включен ущерб ремонту, мебели, приборам и ответственность перед третьими лицами (перед соседями).

Как получить оригинал полиса, оформленного онлайн?

Если страхование осуществляется в электронном виде, оригинал документации отправляется клиенту по электронной почте. Процесс регистрации должен длиться не более 10 минут, а время ожидания страховки не должно превышать 40 минут. Полис нужно просто распечатать, и посещение страховщика не требуется.

Можно ли оформить полис без номера кредитного договора?

Номер полиса должен быть вписан в страховой полис. Без него банк может не принять контракт. Если вы застрахованы, узнайте у администратора ипотеки номер вашего полиса.

Можно ли расторгнуть договор ипотечного страхования?

Клиент имеет право расторгнуть договор со страховщиком. Однако стоит помнить, что условия предъявления претензий и возврата варьируются. У каждого страховщика свои условия прекращения покрытия.

Что делать, если в ипотечной страховке ошибка?

Действия, предпринимаемые в случае ошибки при заполнении полиса, зависят от выбранной компании. Некоторые фирмы получат заявление по электронной почте, а другие попросят вас посетить их офис для исправления ошибки.

Сколько действует ипотечная страховка?

Полис действует в течение одного года, после чего его можно продлить у того же страховщика или передать другому страховщику; при продлении полиса 812 нет необходимости заново заполнять данные. Просто выберите соответствующий пункт меню.

Мы гарантируем лучшую цену на полис ипотечного страхования!

Вместо того чтобы продавать услуги конкретной страховой компании, мы подбираем наиболее надежный и выгодный вариант страхования. Это потому, что наша главная цель — чтобы наши клиенты были довольны и оставались таковыми на протяжении многих лет.

5 причин обратиться к нам:

Подайте заявку на страховой кредитный полис в US.

- Выберите лучшее предложение из 10 лучших страховщиков в течение одного рабочего дня.

- Помочь вам понять условия кредитного договора и требования банка-кредитора.

- Подготовка пакетов документов для страховых компаний.

- Доставка страховых полисов в пределах Московской областной дороги или МКАД бесплатно.

- Оказывает помощь страховщикам в решении вопросов при наступлении страхового случая.

Самостоятельное оформление ипотечных договоров:.

- Потеря времени и сил на поиск подходящей страховой компании, вследствие

- неправильная подготовка документации страховой компании; и

- чрезмерные выплаты страховых взносов по полису; и

- необходимо посетить офис страховой компании для подписания полиса.

- В случае страхового случая, самостоятельные вопросы, решаемые страховой компанией, в

Мы официальные партнеры страховых компаний

Если у вас есть страховой полис в нашей компании, вы берете оригинал полиса по самой низкой процентной ставке.

Страхование ипотеки

Если вы решили заключить ипотечный договор для финансирования рынка недвижимости, обязательное страхование является одним из условий банковского кредита.

Выберите лучшую программу комплексного ипотечного страхования, предлагаемую ведущими страховыми компаниями, и примите во внимание официальные требования большинства кредитных банков.

Внимание! Если у вас уже есть ипотечное страхование, но вы ищете надежного страховщика с более низкой ставкой на следующий год страхования, наш сервис может помочь вам, если вы сравните ставки вашего существующего полиса со ставками других страховых компаний!

Ипотечное страхование гарантирует выполнение обязательств заемщика по погашению любого полученного кредита!

Заёмщикам СБЕРБАНКА

- Регистрация договора с двумя документами в течение одного часа.

- Переговоры о нестандартных условиях под минимальный процент

- Можно передавать информацию о страховых полисах, приобретенных в Интернете.

Страхование имущества

Страхование жизни и здоровья

Титульное страхование

Где дешевле застраховать ипотеку

Более восьми лет мы консультируем клиентов по вопросам ценообразования и процесса андеррайтинга ипотечного страхования и представляем их интересы перед выбранным страховщиком. Это не только сэкономит ваши деньги, но и время.

Мы сотрудничаем с основными банками — ипотечными кредиторами

Мы знаем детали их работы, их требования и правила оформления документации. Благодаря этому опыту мы можем заранее предупредить клиентов и предоставить им благоприятные и правильные решения.

Мы работаем с 30 самыми надежными страховыми компаниями России

При выборе партнера мы обращаем пристальное внимание на его репутацию. Мы работаем только с аккредитованными страховыми компаниями с хорошей репутацией надежности и финансовой стабильности.

В каждом конкретном банке мы предоставляем ипотечное страхование, которое принимает банк.

Хотите снизить ставку по ипотеке?

Мы предлагаем бесплатное рефинансирование ипотеки — простой способ уменьшить ежемесячные платежи по вашему ypotnomu кредиту. Помимо снижения ставки по ипотеке, вы можете уменьшить свои ежемесячные платежи и общую сумму переплат, объединив ипотеку с кредитами других банков (кредитные карты, автокредиты, потребительские кредиты) в один кредит с низкой процентной ставкой.

Как застраховать ипотеку?

Выберите предложение от одного из 10 крупнейших страховщиков в течение одного рабочего дня, и мы сопроводим вас для подписания полиса.

Перед получением кредита вы получите страховой полис одним из удобных способов: в офисе, с курьером или в банке.

Оплатите страховку по ипотеке

По банковской карте.

Онлайн-оплата без комиссии банковской картой

Наличные.

Доставляется в рабочее время с понедельника по пятницу

Денежный перевод

Оплата счетов страховых компаний

Оплата халвой или консультационной картой

Оплата халвой или продовольственной карточкой «Совесть».

По запросу контракты могут быть доставлены в удобное место в пределах МКАД. Доставка осуществляется бесплатно в рабочее время с понедельника по пятницу. Вы также можете посетить нас и забрать свой полис в нашем офисе.

Ответы на частые вопросы

Список страховых компаний, отвечающих требованиям банков-кредиторов, можно найти на сайте банка или позвонив в офис банка.

Список необходимых документов зависит от требований страховой компании и принимаемых на страхование рисков. Наши специалисты вышлют вам полный список необходимых документов вместе с оценкой стоимости полиса.

Когда требуется медицинский осмотр для страхования жизни и здоровья?

Необходимость медицинского осмотра определяется индивидуально для каждого клиента и зависит от страховой суммы, возраста заемщика и информации о состоянии здоровья, предоставленной в заявлении. Несмотря на вышесказанное, клиенты, которым на момент заключения полиса исполнилось 65 лет и более, не имеют права на получение полиса.

Полисы ипотечного страхования заключаются на весь срок действия кредитного договора с годовой или ежегодной пролонгацией. Срок действия полиса определяется требованиями кредитора; срок действия полиса ипотечного страхования для клиентов ПАО Сбербанк составляет 12 месяцев.

Если полис заключен на один год, премия выплачивается единовременно или в рассрочку (по согласованию с банком); для полисов сроком более одного года премия выплачивается ежегодно в течение всего срока действия полиса.

Банк непогашенной суммы кредитного договора. Застрахованный или его наследники — оставшаяся часть премии. По этой причине рекомендуется дополнительно застраховать имущество от потери или повреждения, например, внутреннюю отделку квартиры или дома, личное имущество и т.д.

Вы также можете защитить себя от ущерба, нанесенного вашему району, заключив договор страхования ответственности.

Наши контакты

Москва.

Отправьте нам свой запрос.

Наш менеджер свяжется с вами в ближайшее время.

Нажимая кнопку «Отправить запрос», вы соглашаетесь на обработку ваших персональных данных в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» и принимаете Условия использования сайта.

Задать вопрос

Мы немедленно свяжемся с вами.

Нажимая кнопку «Отправить вопрос», вы соглашаетесь с Федеральным законом № 152-ФЗ «О персональных данных» и его условиями.

Политика защиты персональных данных

Администрация сайта rinsurance.ru (далее — «сайт») уважает права посетителей сайта. Мы осознаем важность сохранения конфиденциальности личных данных посетителей нашего сайта. На этой странице содержится информация о том, какую информацию мы получаем и собираем, когда вы пользуетесь сайтом.

Мы надеемся, что вы сможете использовать эту информацию для принятия обоснованных решений при предоставлении нам личной информации. Данная политика конфиденциальности распространяется только на веб-сайт и информацию, собранную на веб-сайте и через него. Оно не распространяется на другие веб-сайты и не относится к веб-сайтам третьих лиц, которые могут быть связаны с данным веб-сайтом.

Информация для скачивания

Информация, которую мы собираем на Сайте, может быть использована только для того, чтобы облегчить вам пользование Сайтом. Сайт собирает только ту персональную информацию, которую вы добровольно предоставляете, когда заходите на Сайт или регистрируетесь на нем. Лично идентифицируемая информация включает в себя информацию, которая идентифицирует конкретного человека, например, имя, адрес электронной почты и номер телефона.

Ни при каких обстоятельствах Администратор сайта обмена информацией не будет продавать или сдавать в аренду вашу личную информацию третьим лицам. Она не будет раскрывать предоставленную вами личную информацию, за исключением случаев, предусмотренных российским законодательством.

Отказ от ответственности.

Обратите внимание, что передача персональных данных при посещении веб-сайтов третьих лиц, включая веб-сайты партнеров, не подпадает под действие данного отказа от ответственности, даже если эти веб-сайты содержат ссылку или ссылки на данный веб-сайт. Данный сайт не несет ответственности за действия других сайтов. Сбор и передача личной информации при посещении этих сайтов регулируется «Конфиденциальностью личной информации» или аналогичными документами на сайтах этих компаний.

Подберем самую выгодную страховую компанию

В России существуют сотни страховых компаний. Однако банки имеют свои собственные уполномоченные компании. Это компании, проверенные банками и имеющие с ними специальные договорные пакеты в отношении условий страхования. Условия зависят от банка.

Договор ипотечного страхования можно заключить и с другими компаниями, не имеющими аккредитации, но при этом банку может потребоваться дополнительное время для ознакомления с условиями полиса.

Учитывайте все факторы и требования каждого конкретного банка.

Индивидуальный подход — выбор наиболее выгодных условий, доступных на данный момент.

Предложите выгодное ипотечное страхование от банка.

Какие факторы влияют на стоимость страхового полиса для ипотеки?

Существует очень много факторов, влияющих на стоимость полиса. Чтобы узнать, где можно получить дешевое ипотечное страхование, необходимо предоставить информацию о недвижимости и заемщике, включая условия банка, личные данные и сведения о недвижимости. Чтобы получить дешевое ипотечное страхование, необходимо учитывать следующие факторы расчета.

Например, показатели для сотрудников, работающих в офисах, будут ниже, чем показатели для опасных профессий (например, Министерство чрезвычайных ситуаций, вооруженные силы).

Чем старше год постройки, тем выше стоимость полиса. Материалы дома и тип недвижимости также играют определенную роль.

Стоимость рассчитывается на основе анкеты, заполняемой клиентом. Наличие серьезных хронических заболеваний не так сильно влияет на цену. Однако не стоит скрывать болезнь, так как это может привести к отказу в выплате в случае страхования.

Популярные банки

Сервисы

База знаний

Как сэкономить на покупке страховки для ипотеки?

Соблюдение нескольких правил может сэкономить вам много денег при покупке страховки. Ниже приведены некоторые советы по недорогому ипотечному страхованию. Их соблюдение при получении кредита или покупке страхового полиса поможет вам сэкономить деньги и получить наилучшую страховку.

Заемщиками должны быть женщины, так как страховые взносы для женщин значительно ниже.

Не покупайте страховку в самом банке. Страховые компании предоставят вам более выгодную сделку.

Перейдите в другую страховую компанию. Если вы перейдете, ваши конкуренты предложат вам значительные скидки.

Воспользуйтесь услугами страхового брокера, потому что мы рассчитаем все за вас и предложим вам лучшие тарифы и скидки.

Получите возврат подоходного налога. 13% стоимости вашего полиса вычитается из налогооблагаемой базы.

Чтобы узнать точную стоимость дешевой ипотечной сделки с учетом всех страховых компаний, обратитесь за бесплатной консультацией к одному из наших менеджеров. Они рассчитают для вас самую выгодную сделку.

Как сэкономить при покупке полиса страхования по ипотеке в 2022?

Свяжитесь с нами

- Наши услуги предоставляются бесплатно. Хотя нам платят страховщики, мы

- Экономьте время и деньги. Мы рассчитываем все страховые компании и консультируем вас по наиболее выгодным предложениям.

- Мы поможем вам с оформлением и заполнением всех документов.

- Мы делаем дополнительные скидки от себя ,

- Мы бесплатно предоставляем всю документацию.

- Мы проинформируем вас об окончании срока действия полиса.

Почему мы?

Мы являемся уполномоченными агентами 23 страховых компаний с аккредитованным страхованием ипотечных рисков. Наши сотрудники имеют более чем девятилетний опыт работы на рынке и могут помочь вам не только получить страховку, но и выбрать и решить сложные ситуации.

Наши услуги совершенно бесплатны! Напротив, страховые компании платят нам комиссионные. Это позволяет нам предлагать дополнительные скидки нашим клиентам.

На что нужно обратить внимание при страховании ипотеки

Существует несколько видов ипотечного страхования. Каждый из них может быть удален по желанию, но есть нюансы.

- Страхование имущества. Этот вид ипотечного страхования также известен как «страхование залога». Это означает, что страхование защищает дом или квартиру от полного разрушения или серьезного повреждения несущей конструкции, окон, дверей и стен. Ипотечное страхование также покрывает механическое оборудование, дорогостоящее внутреннее оснащение и даже мелкий ремонт. Страхование покрывает такие риски, как пожар, наводнение, взрыв газа и ущерб, нанесенный природными или соседскими стихиями. Вы также можете получить компенсацию от своего страховщика за любой скрытый ущерб, нанесенный структуре вашего имущества.

- Страхование жизни и здоровья. Ипотечное страхование распространяется на жизнь и здоровье заемщика. Если заемщик временно нетрудоспособен из-за болезни или инвалидности, или если он преждевременно умирает, страховщик обязан погасить долг или часть кредита. Страхование выступает в качестве дополнительной гарантии или существенного условия кредита. Вы можете отказаться, но вы должны быть готовы к повышению процентных ставок, что в конечном итоге увеличит вашу переплату по ипотеке.

- Титульное страхование. Титульное страхование защищает права собственности заемщика, а не его активы. и от будущих проблем, а не от проблем, которые уже произошли, но о которых покупатель жилья еще не знает. При покупке квадратного метра право собственности должно перейти от предыдущего владельца к новому. Однако есть случаи, когда покупатель рискует потерять эти права. Например, выясняется, что квартира была продана мошенником. Неожиданно появляется совершенно другой владелец. Суд аннулирует сделку и забирает имущество. Однако если заемщик оформил титульное страхование квартиры или дома под ипотеку, есть возможность вернуть деньги, потраченные на покупку.

Ипотечное страхование может потребоваться для покрытия одного из рисков или для комплексной ипотеки.

Как оформить полис ипотечного страхования недвижимости

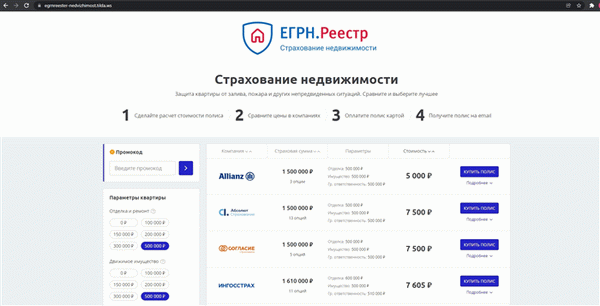

Шаг 1: Воспользуйтесь услугой ипотечного страхования в реестре USRN. Здесь вы можете быстро и выгодно зарегистрироваться в режиме онлайн. Сайт покажет вам всех страховщиков, у которых вы можете приобрести необходимую вам страховку.

Шаг 2: Выберите желаемый вариант страхования и определите наиболее экономически выгодного страховщика, у которого можно купить страховку. Оплатите страховой взнос и сдайте полис в почтовое отделение.

Шаг 3: Принесите страховку в банк. Сегодня страховщики часто автоматически отправляют копию этого документа в банк. У каждого банка свои требования к срокам готовности полиса. Некоторые кредиторы требуют наличия до одобрения ипотеки. Другие требуют его на дату заключения кредитного договора.

Какие документы нужны

В большинстве случаев стандартный набор документов одинаков.

- Приложение

- Анкета

- Копия паспорта.

Для каждого вида страхования может потребоваться дополнительная документация.

- Если вы страхуете недвижимость под ипотеку (гарантию), вам потребуется кредитный договор от банка и документы, подтверждающие наличие недвижимости. Вам также необходимо будет приложить результаты оценки имущества независимым оценщиком.

- Чтобы гарантировать вашу жизнь и здоровье, достаточно одного заявления. В дальнейшем вам необходимо будет провести медицинское обследование и отправить страховщику.

- Для титульного страхования требуется титул на квартиру или дом.