- Когда можно вернуть страховку по кредиту в Сбербанке?

- Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

- Возврат страховки при досрочном погашении кредита Сбербанка

- Что делать, если Сбербанк отказывается возвращать страховку?

- Что такое страховка по кредиту

- От чего можно застраховать кредит

- Зачем нужно страховать кредит

- Выгодно ли страхование кредита заемщику?

- Стоимость страхования и сроки

- Особенности страховки в Сбербанке

- Сбербанк навязывает страховку при оформлении кредита, что делать

- Как вернуть деньги за страховку

- Возвращают ли деньги за страховку по кредиту в Сбербанке?

- Документы на возврат страховки

- Какую сумму можно вернуть

- Можно ли отказаться от страховки по кредиту в Сбербанке

- При оформлении кредита

- Как избежать страхования жизни, если в банке это навязывают перед получением кредита

- После получения в период охлаждения

- В каких случаях страхование обязательно и отказаться от него нельзя

- Как должно выглядеть заявление

- Онлайн заявление по электронной почте

- Заказным письмом

- В офисе страховой компании

- Как происходит процедура отказа

- Процесс расторжения страхового договора

- Могут ли отказать в возврате страховки и что тогда делать

- В чем главные минусы страхования кредита

- Стоит ли отказываться от необязательного страхования?

- Как поступить если Сбербанк навязывает страхование?

- Когда возврат страховой премии невозможен?

- Условия и порядок возврата страховки

- В течение первых 5 дней

- При досрочном погашении

- Как вернуть страховку по ипотеке Сбербанка?

- Какие документы необходимо подготовить

- Правила заполнения заявления

- Отзывы клиентов

- Возврат страховки Сбербанка после оформления полиса

- Механизмы возврата страховки в Сбербанке, в зависимости от подразделений

- Возврат страховки в ООО СК «Сбербанк страхование»

- Возврат страховки Сбербанка по коллективному договору страхования

- Возможно ли вернуть страховку по кредиту Сбербанка по истечении 14 дней?

- Опции по возвращению страховки для клиентов: что нужно знать

Страхование кредита — это защита от невыплаты в случае безработицы, временного увольнения или других условий, предусмотренных договором (например, смерть или инвалидность заемщика). Это гарантия банка, что кредитные средства будут возвращены при любых обстоятельствах.

Его может получить любая страховая компания. Список доступных организаций можно найти на официальном сайте банка. Однако предпочтение отдается «Сбербанк страхованию», дочерней компании финансового учреждения.

Страховой полис — это дополнительное финансовое бремя, но не пустая трата денег. Индивидуальное страхование жизни и здоровья предлагает множество преимуществ.

- В случае неприятного события вам больше не придется думать о кредитном бремени, а компания сама возместит необходимую сумму.

- В сложных финансовых ситуациях долг не переуступается поручителю или созаемщику.

- Клиенты «Сбербанк страхование» имеют право на бесплатную консультацию с медицинским экспертом.

Это повышает вероятность одобрения кредита, но это нераскрытое условие. В некоторых случаях банки могут предложить более выгодные условия (более низкие процентные ставки или более длительные сроки погашения), если вы оформите добровольное страхование.

Обратите внимание, что при наступлении страхового случая деньги выплачиваются не всегда. Есть много исключений, когда долги не погашаются, поскольку организации бережно относятся к своим средствам. Например, потеря трудоспособности из-за алкоголизма. Или недееспособность по причине форс-мажорных обстоятельств (военные действия, природные явления).

Когда можно вернуть страховку по кредиту в Сбербанке?

Согласно российскому законодательству, страховые услуги могут быть возвращены в следующих двух случаях

- В течение «периода приостановки».

- Если долг погашен полностью досрочно.

Что такое «льготный период»? Это период в 14 дней с момента заключения договора страхования. В течение этого периода вы можете отказаться от полиса и получить обратно всю сумму.

Последние две недели стали возможны благодаря Центральному банку Российской Федерации. В нем рассматривался ряд обвинений в том, что попечители заставляли людей оформлять страховку или что кредиты не одобрялись. Первоначально период отказа от услуг составлял пять дней. Однако в 2017 году количество дней было увеличено.

14 дней — это минимальный срок. Организации могут продлить этот срок по своему усмотрению. Однако Сбербанк установил стандартный срок.

По истечении 15 дней договор с компанией может быть расторгнут, но страховые взносы не возвращаются.

Второй случай возврата денежных средств — досрочное погашение кредита. В этом случае страхование не требуется. Сумма, которую вы можете получить, рассчитывается в индивидуальном порядке. Это зависит от оставшегося срока действия контракта.

Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

Это лучшее время, чтобы потратить всю сумму. Обратите внимание, что дни, включенные в период, являются календарными, а не рабочими днями.

Компания может возместить только стоимость необязательной страховки.

- Медицинское страхование клиентов,.

- Транспортное средство (каско),.

- Риски в финансовых услугах,.

- Здоровье — Транспортные средства (каско) — Риски в финансовых операциях — Страхование от болезней и несчастных случаев.

Процедуры могут быть применены следующими способами

- В отделении банка; и

- По почте (форма заявления и документы).

Если первый вариант удобнее, вы должны прийти в офис и принести с собой

- Предложение расторгнуть договор, а

- Паспорт

- Подтверждение оплаты страховых услуг, и

- Контракт, если это возможно.

Что я должен отправить по почте?

- Применение,.

- Копия вашего паспорта, а также

- копия документа, подтверждающего оплату контракта.

Заявление должно содержать следующую информацию

- личные данные — имя и фамилия, гражданство и паспортные данные (серия и номер, дата и орган, выдавший паспорт); и

- Контактная информация — домашний адрес и номер мобильного телефона

- Номер заключенного страхового полиса и точная дата подписания,.

- Данные для перевода денег физическому лицу — номер счета, банковские реквизиты (может быть указан номер карты или номер счета другого финансового учреждения, кроме Сбербанка).

Деньги должны быть переведены на счет в течение одной недели с момента получения банком заявления.

Возврат страховки при досрочном погашении кредита Сбербанка

Еще одной причиной для взыскания неиспользованных страховых поступлений является истечение срока действия страхового риска. Это досрочное погашение долга. Это означает, что кредит погашен и нет причин для наступления страхового случая, но страховка остается в силе.

В этом случае полная сумма не возвращается, только часть. Точная сумма рассчитывается в каждом конкретном случае. Сумма зависит от количества дней, оставшихся до окончания первоначального периода, указанного в договоре.

Что, если я хочу произвести досрочное погашение?

- Погасите долг полностью, внеся необходимую сумму на свой банковский счет.

- Получите справку о погашении кредита.

- Заполните заявление и получите часть премии. Как и в случае с «льготным периодом», вы можете принести заполненную форму заявления в офис или отправить ее по почте. Приложите к заявлению дополнительные документы — подтверждение уплаты страхового взноса, паспорт (ксерокопия, если заявление подается по почте).

- Подождите, пока банк или страховой агент обработает заявление, прежде чем предоставить расчет платежа.

- Страхование кредита в Сбербанке может быть оплачено в течение 10 календарных дней. Способ перечисления средств должен быть указан в письменном заявлении (номер карты или счета).

Что делать, если Сбербанк отказывается возвращать страховку?

Первым шагом в рассмотрении запроса клиента является обращение в головной офис. Отказ может быть связан с непрофессионализмом сотрудника, и высшее руководство удовлетворит просьбу. Закон также на стороне клиента, если он подает заявление в течение 14 дней или производит досрочное погашение.

Кредитные учреждения и страховые компании обязаны возместить расходы.

В случае отказа можно сослаться на следующие законы и документы

- Гражданский кодекс РФ (статьи 1102, 359 и 958);.

- Закон о защите прав потребителей (статьи 10, 32).

Если это не разрешает ситуацию, то следующим органом, который может разрешить ситуацию, является Роспотребнадзор. Это федеральное учреждение, которое следит за соблюдением прав потребителей. Вы можете быть уверены, что ваши права потребителя были нарушены отказом в возврате страховых взносов: позвоните по круглосуточному телефону доверия или обратитесь в консультационный центр.

В качестве альтернативы обращению в Роспотребнадзор вы можете обратиться в суд. Это крайняя мера, если диалог с компанией или банком не увенчался успехом. Прежде чем обращаться в суд, убедитесь, что

Что такое страховка по кредиту

Во-первых, поймите концепцию страхования.

Кредитное страхование — это страховой продукт, который снижает риск банка и гарантирует клиенту средства к существованию в случае неблагоприятной ситуации в жизни заемщика.

Таким образом, страховщик несет ответственность перед банком, если заемщик потеряет работу или возникнут другие неблагоприятные обстоятельства.

Процент страхования зависит от суммы кредита. Чем больше страховка, тем выше страховой взнос. Никто не хочет работать себе в убыток, поэтому не стоит удивляться большим страховым взносам по кредитам.

От чего можно застраховать кредит

- Если вы инвалид

- Серьезное заболевание

- Безработица

- Финансовые трудности

- Смерть заемщика

Если вы берете потребительский кредит (включая автокредит), вы должны иметь страхование ответственности и жизни. Однако для ипотечных и других кредитов, требующих залога, ваша жизнь и залог должны быть защищены от потери.

Примечание! Согласно Гражданскому кодексу РФ, страхование потребительского кредита не является обязательным и осуществляется по желанию заемщика. В то же время страхование залога является обязательным для ипотечных и других кредитов, требующих обеспечения. Однако в этом случае страхование ответственности не требуется.

Зачем нужно страховать кредит

В интересах стабильного и растущего банка минимизировать невозвраты кредитов. Однако в России ситуация непростая, и у банков нет иного выбора, кроме как «навязать» страхование всем клиентам. Страхование — очень прибыльный бизнес, поэтому многие банки создали собственные страховые компании и сделали их частью своих портфелей.

Таким образом, они зарабатывают деньги как на процентах по кредитам, так и на услуге сомнительной полезности под названием «страхование».

Выгодно ли страхование кредита заемщику?

В глазах общественности это, конечно, невыгодно. Кроме того, сумма кредита увеличивается на сумму страховки. А кто хочет платить проценты за бесплатную «трансляцию»? Однако если ваша профессиональная деятельность связана с рисками и существует высокая вероятность увольнения или безработицы, вы можете воспользоваться страхованием.

Полезная информация! Во многих случаях банковские консультанты подтверждают очевидные преимущества страхования, такие как

Если вы потеряете работу, ваши долги покроет страховка или если вы станете инвалидом. Кроме того, в случае смерти долг погашается, а не наследуется. Давайте рассмотрим эти утверждения более подробно.

Заемщики кредитов в основном находятся в возрасте от 18 до 45 лет. Протяну ли я дольше, если не буду работать? Я так не думаю. Вскоре вы найдете новую.

Мечтаете ли вы стать инвалидом в расцвете сил? Даже я. И если вы умрете, а ваши наследники не получат наследства, они также не получат кредит. В этом и заключается «выгода» страхования.

Стоимость страхования и сроки

Смежный вопрос: «Сколько стоит премия и как долго она действует?». вы наверняка захотите узнать ответ на вопрос «Сколько составляет страховой взнос и как долго он действует?».

Срок действия страхового полиса точно такой же, как и срок, указанный в кредитном договоре. Если кредит выдан на три года, то страховка действительна в течение трех лет.

У Сбербанка есть собственная страховая дочерняя компания — «Сбербанк страхование».

Страховая премия:.

- От 0,30 до 1% от годовой суммы кредита Страхование от несчастного случая + множество дополнительных сборов к базовой ставке

- Страхование жизни 0,30 — 4% от годовой суммы кредита + дополнительные сборы, оплачиваемые по базовой ставке

- Страхование от рака от 0. 10 до 1. 7% + дополнительные сборы, оплачиваемые по базовому тарифу

- Страхование залога от 0. 70% годовых + дополнительные сборы к базовой ставке платежа

Сумма кредита определяется двумя критериями: страховой ставкой и суммой кредита. Как объяснялось выше, чем выше сумма кредита, тем выше окончательная сумма страхования кредита.

Особенности страховки в Сбербанке

- Получение потребительского кредита не является обязательным условием для оформления страховки

- Парадокс между гражданским правом и жизнью: если вы отказываетесь от страховки, Сбербанк оставляет за собой право отказать вам в выдаче кредита.

- В случае ипотечных кредитов существует обязательство по страхованию имущества, которое выступает в качестве гарантии кредита от потерь (в соответствии с требованиями закона).

- Вы имеете право досрочно погасить страховой кредит Сбербанка, не дожидаясь даты погашения, но только в течение 30 дней. В этом случае 50% страховой суммы будет возвращено или остаток кредита будет пересчитан в течение нескольких дней.

- Возврат страховки по кредиту Сбербанка осуществляется в соответствии с положениями Гражданского кодекса Российской Федерации.

- Даже после получения кредита в течение одного месяца с даты подписания кредитного договора вы имеете полное законное право отказаться от кредитной страховки и осуществить «возврат услуги» без изменения условий кредитования.

Сбербанк навязывает страховку при оформлении кредита, что делать

Что делать, если Сбербанк навязывает мне страховой полис при получении кредита? Законно ли это?

Это не законно! В данном случае мы руководствуемся статьей 958 Гражданского кодекса РФ, которая гласит, что банки не имеют права навязывать заемщикам страхование жизни и здоровья, а также налагать на заемщиков штрафные санкции в случае отказ и применение других несанкционированных действий в отношении заемщика. В противном случае на банки могут быть поданы иски и наложены штрафы.

Закон также предусматривает, что заемщик имеет право на возврат полной суммы страховки, если с момента выдачи кредита прошло не более 30 дней, но если прошло более 30 дней, но срок действия страхового полиса еще не истек, возвращается только 50% от суммы страховки.

Однако если речь идет о залоговом кредите (ипотеке), закон обязывает заемщика гарантировать заложенное имущество (статья 31, статья 102 Гражданского кодекса РФ), и в страховании не может быть отказано.

Совет: Если банк отказывается выдать вам кредит из-за того, что вы отказались от страховки, вы можете подать на банк в суд, и это вариант, если у вас есть деньги и время. Однако если вы хотите достичь своих целей и получить необходимый вам кредит, вы можете легко согласиться на страховку и в течение 30 дней после подписания договора заполнить заявление в отделении банка об отказе от страховки и возврате полной суммы страховки. Страхование.

Как вернуть деньги за страховку

Возвращают ли деньги за страховку по кредиту в Сбербанке?

Ответ: возврат, если с момента оформления кредита прошло менее 30 дней, может быть возвращено только 50% стоимости, если срок действия полиса не истек по истечении 30 дней, а страховое возмещение может применяться в случае досрочного погашения кредита полностью или частично (это не влияет на положения о возмещении расходов на страхование ).

Теперь вы можете узнать, как получить возмещение по кредиту Сбербанка.

Внимание! Некоторые говорят, что вернуть страховку можно только при досрочном погашении кредита. Неправда! Страховка может быть погашена в течение всего срока действия кредита и полиса. Неясно только, какую сумму можно вернуть.

Как вернуть страховку:.

- Подготовьте два бланка и напишите два заявления в страховую компанию, которой была выдана страховка. В нашем случае это ООО «Сбербанк страхование».

- Соберите все необходимые документы (см. список документов ниже).

- Вы должны подать заявление лично в офисе страховой компании — в нашем случае в офисе Сбербанка.

- Затем клерк примет заявление и отметит его как принятое.

- Мы ждем вашего заявления. Обычно это занимает несколько дней.

Если они откажутся принять ваше заявление на основании какой-либо нелепости, вы можете подать жалобу в различные инстанции. Начиная с управляющего отделением Сбербанка и заканчивая Генеральной прокуратурой, Роспотребнадзором и Центральным банком Российской Федерации.

Документы на возврат страховки

Чтобы вернуть страховку после погашения кредита Сбербанком, необходимо подать в страховую компанию заявление на возврат и подтверждающие документы.

Документы, связанные с возвратом страховки (как в случае обычного отказа от страховки в течение 30 дней, так и в случае возврата страховки при досрочном погашении кредита).

- заявление на возврат страхового возмещения по кредиту Сбербанка в произвольной форме на имя страховой компании

- Копия паспорта

- Кредитный договор (копия)

- Подтверждение отсутствия задолженности в банковской форме

Какую сумму можно вернуть

Подводя итог всему, что сказано в этой статье и выводам законодательной базы, в случае обычного страхового возврата (ну не понравился вам продукт), и в случае страхового возврата за досрочное погашение кредита Сбербанка, следует

- Если вы подадите заявление на возврат в течение 30 дней с даты заключения договора займа, вы получите полную сумму премии.

- Если заявление подано в течение одного-трех месяцев, возмещается 50% стоимости полиса.

- Если заявление подано намного позже трех месяцев после заключения полиса, сумма возврата рассчитывается пропорционально количеству дней использования страховой услуги.

- В обоих случаях вы потеряете 13% от суммы страхового вычета.

Можно ли отказаться от страховки по кредиту в Сбербанке

Если страховой полис является необязательным, это возможно. При заключении банковского договора на ипотечный или автокредит страховой полис является обязательным, если недвижимость или транспортное средство передается в залог банку на время действия кредита. Это означает, что в принципе в страховании не может быть отказано.

В этом случае банк заинтересован в том, чтобы выступать в качестве залогодержателя предмета кредитного договора и поддерживать ликвидность.

Например, уже невозможно продать квартиру по рыночной стоимости после пожара или продать автомобиль за полную стоимость после аварии. Однако страхование учитывает эти риски — Сбербанк не несет убытков, если заемщик теряет имущество.

ВАЖНО: Согласно Страховому кодексу и Гражданскому кодексу РФ, страхование должно быть оформлено по кредитному договору, если предметом кредита является залог.

При оформлении кредита

Все потребительские кредиты не требуют страхового полиса. Однако, поскольку Сбербанк получает комиссию за каждого застрахованного, клиентов часто заставляют оформлять страховку под предлогом того, что она им необходима.

Важно! Закон о защите прав потребителей запрещает отказываться от получения одной услуги без приобретения другой.

Как избежать страхования жизни, если в банке это навязывают перед получением кредита

Личное страхование в нашей стране является исключительно добровольным. Это предусмотрено Гражданским кодексом Российской Федерации и Страховым кодексом. Когда сотрудник Сбербанка говорит вам, что вы обязаны застраховать свою жизнь, он вводит заемщика в заблуждение.

Для заемщика страхование жизни имеет смысл, если кредитный договор рассчитан на несколько лет, как в случае с ипотекой. Невозможно предсказать, каким будет финансовое положение заемщика через год; речь идет о 10-15 годах.

Здоровье и продолжительность жизни не могут быть предсказаны в долгосрочной перспективе. Страхование жизни дает наследникам уверенность в том, что они не потеряют свой дом в отсутствие кормильцев.

Отчет. Полис также покрывает выплаты по кредиту, если заемщик теряет трудоспособность в результате несчастного случая, автокатастрофы или действий третьей стороны.

После получения в период охлаждения

Если страховой полис оформлен под давлением банкира, заемщик имеет законное право расторгнуть полис в течение «периода ожидания». Это 14-дневный период, в течение которого страховщик обязан выполнить требование клиента о расторжении договора и вернуть 100% уплаченных страховых взносов. Исключением является страховой случай.

В этом случае клиент не может расторгнуть договор по собственному желанию.

В каких случаях страхование обязательно и отказаться от него нельзя

Если вы берете ипотечный или автомобильный кредит, то приобретаемая вами недвижимость будет заложена банку на срок действия кредита. Это означает, что его нельзя продать, обменять или подарить. В некоторых случаях его даже нельзя арендовать.

Это относится, в частности, к транспортным средствам. Например, владелец арендованного автомобиля ограничен правом использовать его в качестве такси.

Банк является владельцем залога. Это означает, что если клиент не может погасить кредит, он имеет право продать недвижимость. Компания заинтересована в сохранении своих инвестиций. В то же время заемщик обязан гарантировать залоговое имущество. Незаключение договора означает, что банк отказывается выдать кредит.

Как должно выглядеть заявление

В правом верхнем углу бланка заявления (заголовок) вы найдете название и адрес страховой компании в соответствии с вашим полисом и личными данными. Имя, серия, номер паспорта, дата и место, адрес регистрации и контактный телефон.

В заявлении необходимо указать номер, дату и тип страхового полиса, а также причину жалобы. Если договор был аннулирован в связи с досрочным погашением кредита, информация об этом должна включать: номер и дату кредитного договора со Сбербанком. К заявлению необходимо приложить копию документов, подтверждающих отсутствие задолженности перед Сбербанком и отсутствие задолженности на дату последнего платежа.

Заявление должно быть датировано и подписано.

Онлайн заявление по электронной почте

Отсканированная, лично подписанная копия запроса будет отправлена по электронной почте.

Заказным письмом

Заявки должны быть отправлены заказным письмом с уведомлением о вручении.

В офисе страховой компании

Если вы лично посетите офис, одно из заявлений останется в офисе, а второе заявление будет запечатано с указанием номера и даты получения. Это важно, так как подтверждает, что документ был доставлен. В противном случае невозможно доказать дату расторжения, а также намерение расторгнуть договор.

Как происходит процедура отказа

Банк рассмотрит заявление с подтверждающими документами (копия паспорта, страховой полис, кредитный договор и реквизиты счета) в течение 10 рабочих дней. Затем страховщику предлагается принять решение о прекращении действия полиса.

В обоих случаях клиент информируется в письменном виде с указанием причин принятого решения.

Процесс расторжения страхового договора

Если решение положительное, клиент получает оставшуюся сумму премии в течение 10 дней по реквизитам, указанным в заявлении. В случае отказа застрахованный имеет право обратиться в Роспотребнадзор, прокуратуру или суд.

Могут ли отказать в возврате страховки и что тогда делать

Нередко страховщики отказываются расторгнуть полис. Страховщики не заинтересованы в потере клиентов и возврате премий. Эту проблему можно решить повторной подачей заявления, но не заявления, а формы претензии.

В этом документе заемщик указывает причины расторжения договора и оставляет за собой право обратиться в суд для разрешения спора. На этом этапе большинство споров разрешается.

Если страховщик не соглашается расторгнуть договор и не возвращает деньги, клиент имеет право подать апелляцию на один из уровней юрисдикции.

- прокуратура, прокуратура

- Прокуратура — Роспотребнадзор, прокуратура — Роспотребнадзор, прокуратура — Роспотребнадзор, прокуратура — Роспотребнадзор.

- Суд, суд

- Прокуратура — Исполнительный комитет Российской Федерации; — Суд — Центральный банк Российской Федерации.

Обращение в любую из этих инстанций не только удовлетворяет претензии клиента, но и влечет за собой административные санкции в отношении страховой компании и ее руководства.

Важно! Если дело дойдет до суда, можно рассчитывать на возмещение судебных издержек и морального ущерба.

В чем главные минусы страхования кредита

Преимущества страхования очевидны. В случае невыплаты кредита по причине несчастного случая, инвалидности или смерти, полис покроет эти расходы.

Есть и недостатки.

- Увеличение финансовой нагрузки (стоимость полиса может достигать до 30% от суммы кредита); и

- необходимость ежегодного продления полиса; и

- нет гарантии, что страховая компания выплатит компенсацию в случае наступления страхового случая.

При получении кредита важно тщательно изучить свои возможности и потенциальные риски. Решение о страховании остается за арендатором. Если вы решили застраховаться, вы имеете право выбрать план компенсации, а также страховую компанию.

Стоит ли отказываться от необязательного страхования?

Кредитные специалисты не рекомендуют отказываться от необязательного страхования сразу при получении кредита. ПРИЧИНЫ :

- Процентные ставки могут вырасти на 1% и

- банки могут отказаться предлагать его, и

- Кредиторы могут потребовать привлечения поручителя или предоставления залога.

После того как клиент согласился на страховой полис и подписал кредитный договор, выгоднее его отменить. Прежде чем расторгнуть договор, необходимо ответить на следующие вопросы

- Как будет погашаться кредит, если я потеряю работу?

- Если произойдет страховой случай и клиент станет временно нетрудоспособным на длительный период времени, кто будет платить — ваш друг или родственник?

- Готовы ли вы потерять личное имущество, которое может быть изъято сотрудниками правоохранительных органов в случае длительного дефолта (связано с потребительскими кредитами)?

Если у вас нет подушки безопасности или друга, который может помочь вам финансово, вам необходимо оформить страховой полис. Страховой полис помогает вам в сложных финансовых ситуациях и покрывает риски.

Как поступить если Сбербанк навязывает страхование?

При оформлении кредита специалисты Сбербанка имеют право предложить страховку. Если администратор подает заявку на продукт, есть два варианта решения проблемы

1. если банк настаивает на предоставлении страховки :

2. расторгнуть договор после его заключения; или

2. отказаться от заключения договора; или

3. запросить письменный отказ, если администратор отказывается принять заявление или выдать одобренный кредит.

На практике сотрудники Сбербанка лояльно относятся к своим клиентам при отказе в приеме заявок, одобрении или выдаче одобренных кредитов.

Когда возврат страховой премии невозможен?

По юридическим причинам банк может отказать в возврате страховых взносов.

Возврат денег невозможен в следующих случаях

- Срок действия полиса истек. Клиент не может требовать возврата средств после того, как обязательства страховщика выполнены.

- В результате страхового случая был заявлен или оплачен убыток.

- Это не другая сторона, которая подала запрос на возврат средств. Согласно правилам, возврат средств за неиспользованные периоды может быть осуществлен только лицом, заключившим договор. Третьи лица могут осуществлять возврат при наличии нотариальной доверенности.

- При подписании договора была предоставлена ложная информация.

Условия и порядок возврата страховки

Прежде чем обратиться в офис Сбербанка для отмены, необходимо ознакомиться с условиями и процедурой отмены. Особое внимание следует обратить на возможные сроки аннулирования страхового полиса.

Независимо от периода, процедура рассмотрения жалобы :

- Подготовьте паспорт, страховой полис и информацию о счете для получения денег.

- Подайте заявление в отделении Зубелбанка.

- Напишите заявление об отмене. Формы предоставляются специалистом банка.

- Получите копию бланка заявления с печатью о принятии.

- Ожидается, что вы получите средства в течение 10 дней.

- В спорных ситуациях обратитесь к менеджеру за разъяснениями или напишите жалобу на официальном сайте центрального банка.

В течение первых 5 дней

С 2016 года клиенты могут отказаться от своих дополнительных полисов и получить 100% возмещение. Главное — обратиться в офис компании в «период паузы» — не с начала срока действия, а в течение пяти дней с даты выдачи.

При досрочном погашении

В обязательном кредитном договоре Сбербанк указан в качестве выгодоприобретателя по страхованию. Это означает, что при наступлении страхового случая банк решает, получать ли платеж или куда его перечислять.

После погашения кредита можно сменить бенефициара или расторгнуть договор. Возврату подлежит только неиспользованный период.

Если вы расторгаете договор до даты расторжения, вы также должны предоставить доказательства того, что вы не должны никаких денег по кредиту.

Если вы погасите кредит до даты окончания, вы не будете иметь права на возврат страховых денег. Причина этого заключается в том, что контракты относятся к одному и тому же периоду времени или находятся на расстоянии нескольких дней друг от друга. После погашения кредита период страхования заканчивается.

После окончания срока действия договора клиент не может аннулировать договор и потребовать возврата денег. Это право возникает в случае досрочного расторжения договора, когда срок его действия еще не истек.

Как вернуть страховку по ипотеке Сбербанка?

Согласно правилам ипотечного кредитования, заемщики должны застраховать конструктивные элементы покупаемой ими недвижимости. Внутренняя отделка, страхование имущества и гражданской ответственности являются необязательными. По желанию клиента может быть приобретено страхование жизни и здоровья.

Для погашения ипотеки необходимо следующее

- Попросите предоставить справку об отсутствии задолженности вместе с ипотечным договором.

- Обратитесь к представителю своего банка.

- Представьте документы.

- Заполните форму аннулирования и получите ее копию.

- Получите возмещение в течение 10 дней.

Если во время действия полиса вы захотите сменить страховщика, вы можете отказаться от страховки без оплаты неиспользованного остатка.

Какие документы необходимо подготовить

Для получения возмещения вы должны предоставить оригинал документации. Специалисты компании сделают собственные копии.

- Паспорт

- страховой полис и подтверждение оплаты, а также

- Банковский счет на имя застрахованного лица; и

- Причина отказа от обязательного страхования: подтверждение отсутствия задолженности или ликвидация счета.

При отправке по почте достаточно одного экземпляра. Они не нуждаются в проверке.

Правила заполнения заявления

Помимо документации, заемщики должны заполнить форму заявления на погашение кредита. Важно отметить, что не существует законодательно утвержденного формата. Это означает, что клиенты могут заранее написать его в любом формате, который они пожелают. Главное — указать в заявке

- Данные контракта: номер, срок действия,.

- контактная информация,.

- имя заявителя и его паспортные данные,.

- Причина подачи заявления: освобождение от уплаты страховых взносов или другие причины

- Информация о счете,.

- Список прилагаемых документов,.

- адрес офиса, в который подается заявление.

Заполненный бланк должен быть

- передать его специалисту Сбербанка и

- получить второй экземпляр с визой (свидетельствующей о том, что документ разрешен к использованию).

Отзывы клиентов

Изучив отзывы заемщиков, осуждавших страхование кредитов, становится ясно, что есть довольные и недовольные клиенты. Удовлетворенные клиенты заявили, что при обращении в течение 14 дней они получили 100% возврат средств. Они также отметили, что для получения возмещения им пришлось предоставить минимальный набор документов.

Судя по отзывам, недовольными клиентами являются заемщики, которые вернули полис через 14 дней. Они утверждают, что либо потеряли более половины уплаченной суммы, либо вообще получили отказ.

Возврат страховки Сбербанка после оформления полиса

Если клиент не отреагировал при подписании кредитного договора и не успел юридически отказаться от полиса, действует «период отказа». Он действует в течение 14 дней после подписания договора и может быть использован для законного расторжения договора со страховщиком. Для этого достаточно подать соответствующее заявление по установленной форме с приложением документов, подтверждающих факт оплаты услуг и сам договор.

На рассмотрение вопроса уходит несколько дней. Как правило, средства затем переводятся на указанный номер счета.

Если банк или страховая компания дают отрицательный ответ, они должны предоставить объяснение. Если клиент не удовлетворен мотивом, он может обратиться в вышестоящие инстанции или отстоять свои права в суде, например, подав жалобу в Центральный банк России и Роспотребнадзор.

Однако, как уже говорилось ранее, если все сделано правильно и в соответствии с инструкциями Банка России, а также внутренними нормативными документами Сбербанка, то проблем с возвратом премий в соответствии с их рекомендациями» плата за участие в программе страхования» быть не должно.

Механизмы возврата страховки в Сбербанке, в зависимости от подразделений

В специальном указании Центрального банка № 3854-У говорится, что кредиторы не имеют права предъявлять дополнительные требования к заемщикам, желающим вернуть средства, потраченные на страховой полис. Де-юре означает, что заемщик может подать заявление в свободной форме об аннулировании страхового полиса. Однако на практике ситуация складывается иначе.

Для того чтобы ускорить процесс и получить деньги в более короткие сроки, необходимо соответствовать требованиям Сбербанка, который подготовил различные заявки на страховые единицы.

Возврат страховки в ООО СК «Сбербанк страхование»

Это подразделение страхует имущество, банковские карты и другие аспекты, связанные с отношениями между кредитором и заемщиком. Для успешного завершения дела о выплате страхового возмещения к заявлению должен быть приложен бланк заявления от страховой компании.

Кроме того, вам потребуется список следующих документов

- Страховой полис

- квитанции, подтверждающие факт выплаты страховой компании, и

- копия вашего паспорта.

Клиенту сообщается, что решение будет принято после рассмотрения заявления соответствующими органами. В случае положительного ответа средства будут возвращены на указанные в заявке реквизиты.

Обратите внимание, что установленная форма заявления ООО СК «Сбербанк страхование» не совсем соответствует требованиям приказа Банка России. В частности, в заявлении должны быть указаны «причины прекращения действия страхового полиса». С другой стороны, в указании Банка России говорится, что возмещение страховых взносов должно производиться на основании письменного заявления застрахованного лица без указания причины прекращения действия полиса.

Однако не рекомендуется выбирать предложенную форму заявления или подавать бессрочное заявление на возмещение страховых взносов в случае со структурой Сбербанка. Все это приведет лишь к задержкам в сроках погашения страховки.

Возврат страховки Сбербанка по коллективному договору страхования

В видеоролике представлена информация о страховых полисах, заключенных после 1 сентября 2020 года.

Третьей распространенной формой страхования, активно навязываемой клиентам Сбербанка, является добровольное групповое страхование жизни и здоровья. В отличие от двух предыдущих, механизм отличается тем, что страховщиком является банк, а клиент — только застрахованный.

На этот раз в качестве процессуального и апелляционного органа выступает ПАО «Сбербанк», в который необходимо подать заявление. Заявления также составляются по формам банка, как и в предыдущем примере.

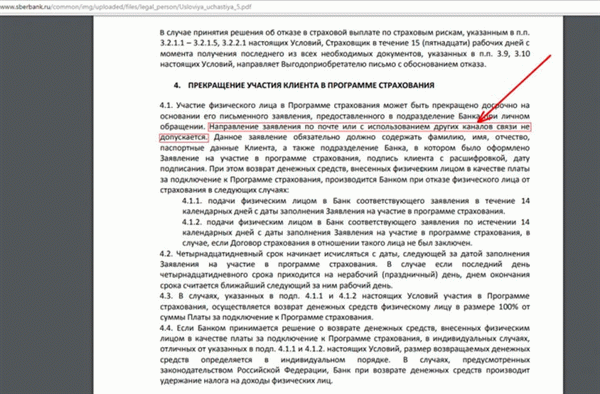

В соответствии с условием 4.1 «Условия участия в программе добровольного страхования жизни и здоровья заемщика (применяется к застрахованным лицам, застрахованным после 4 февраля 2018 года) — далее Условия участия», для возврата «Плата за участие…», клиент должен лично посетить отделение банка и заполнить установленную форму. Клиент должен лично посетить отделение банка и заполнить установленную форму. В нем прямо указано, что «подача заявок по почте или другими средствами связи не допускается».

У нас есть серьезные сомнения в обоснованности данного утверждения, поскольку вышеуказанное утверждение ограничивает право клиента уведомить банк об отказе по почте. Как быть гражданам, которые по каким-либо причинам не могут лично «посетить» отделение «Зубельбанка» и написать соответствующее заявление о выходе из программы страхования? Или что делать, если банкир не хочет подавать заявление о выходе из страховки или не хочет принимать заявление от клиента?

Чтобы ознакомиться с полными Условиями участия на сайте Сбербанка, нажмите здесь.

Ниже приводится форма заявления, предоставляемая Сбербанком клиентам, желающим отказаться от группового страхования.

Возможно ли вернуть страховку по кредиту Сбербанка по истечении 14 дней?

После получения кредита в Сбербанке, как описано выше, клиент может либо заключить договор страхования непосредственно со страховой компанией (ООО «Сбербанк страхование» или ООО «Сбербанк страхование жизни»), либо подписать заявление и быть застрахованным по полису группового страхования.

В первом случае вы являетесь застрахованным лицом и поэтому не можете противоречить Директиве ЦБ РФ. У вас есть 14 календарных дней, чтобы отказаться от страхования, и вы получаете премию в размере 100%, если полис не предусматривает более длительный период (что не является случаем). Конечно, вы можете попытаться вернуть полис по истечении 14 календарных дней, но результат проверки заявления может разочаровать.

Для получения дополнительной информации о страховых взносах после «периода паузы» нажмите здесь.

Следует отметить, что с вступлением в силу Федерального закона № 483 было заключено обеспечение обязательств заемщика по договорам потребительского кредита в рамках договоров страхования. Кредит! Для получения дополнительной информации об этой инновации нажмите здесь для ознакомления со статьей.

Во втором случае вы просто «застрахованный», а застрахованным лицом является СБРФ. Конечно, можно обратиться к судебной практике и назначению Верховного Суда РФ. Верховный суд РФ может указать на разницу с полисом группового страхования и на то, что застрахованный по этому полису должен действовать так же, как и вы.

Однако, как вы, вероятно, согласны, в этом нет необходимости. Это связано с тем, что Сбербанк не будет препятствовать вам в возврате премии и подробно объяснит, как вы должны это сделать.

Таким образом, согласно пункту 4.2 Условий участия, 14-й день начинает исчисляться с даты выпуска, и если 14-й день выпадает на нерабочий день, заявка может быть подана в следующий рабочий день.

В этих случаях «премия» подлежит полному возврату. Если заявление на возврат подается после истечения вышеуказанных сроков, Сбербанк может принять решение в пользу возврата платы за подключение. Сумма возврата будет определяться в каждом конкретном случае.

Опции по возвращению страховки для клиентов: что нужно знать

На практике доказано, что комиссии, взимаемые банками за оформление страховых полисов, могут в несколько раз превышать номинальную стоимость полиса. По сути, это своего рода плата кредитора за продвижение услуг конкретной страховой компании. Конечно, современные компании, специализирующиеся на выдаче кредитов или продаже других банковских услуг, не хотят терять деньги.

Поэтому при попытке потребовать возмещения страховых взносов они, скорее всего, столкнутся со значительным сопротивлением. Отговорки работников могут быть самыми разными, в зависимости от фантазии работника и указаний руководства. Например

- ‘У нас нет компетентных сотрудников на месте’.

- Персонал перегружен, и рассмотрение заявлений занимает много времени.

- База данных не функционирует или имеются проблемы с оборудованием.

Все это звучит естественно, но неопытные клиенты могут поверить в это и сдаться. Однако, если настойчиво требовать письменного обоснования причин отказа, почти в 100% случаев все неисправности и помехи волшебным образом исчезают, оборудование немедленно ремонтируется, а лицо, ответственное за рассмотрение заявки, оказывается настоящий волшебник на своем рабочем месте.